Паління є фактором ризику не лише у звичайному житті, а й у житті підприємства. Адже звітування за таким підакцизним товаром – це штрафонебезпечна ділянка бухгалтерського обліку. Ця консультація щодо форми № 1-ОТ (місячна) про обсяги придбання та реалізації тютюнових виробів у оптовій мережі зменшить імовірність такого штрафу і вбереже час

Хто подає звіт за формою № 1-ОТ (місячна)

Звіт складають і подають суб’єкти господарювання усіх форм власності, які одержали ліцензії на право оптової торгівлі тютюновими виробами. Тобто звіт стосується і юридичних, і фізичних осіб. Форму подають до органів ДПС за основним місцем обліку суб’єкта господарювання. Через це даний звіт можна вважати податковим, хоча він і не є податковою декларацією, так як не визначає зобов’язання з жодного податку чи збору. Частково цей звіт можна вважати й статистичним, так як він затверджений за погодженням з Держстатом, про що зазначено у шапці даного звіту. Звіт слугує для загального контролю за обігом тютюнових виробів у оптовій мережі у власників ліцензії та збору потрібної статистичної інформації.

Якщо підприємство має у своєму складі структурні одиниці, заповнюйте один звіт по всьому підприємству з його структурними одиницями і подавайте за основним місцем обліку.

Звіт подавайте лише в електронній формі. Для цього потрібно мати (оформити) кваліфікований електронний підпис (КЕП) і скористатися, наприклад, Електронним кабінетом ДПС.

Ліцензування діяльності з підакцизними товарами

Коли подають звіт за формою № 1-ОТ (місячна)

Звіт за формою №1-ОТ подавайте щомісяця до 10-го числа місяця, що настає за звітним. Виходить, що останнім днем подання є 9-е число місяця (!). Якщо останній день подання звіту припадає на вихідний день, то він переноситься на найближчий робочий день.

Яким є бланк звіту № 1-ОА (місячна)

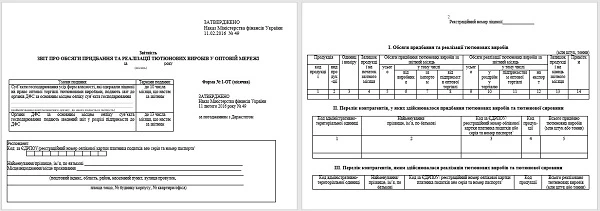

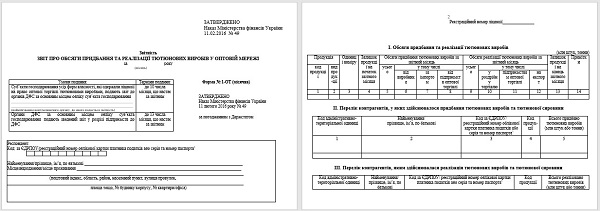

Звіт за формою № 1-ОТ (місячна) складається із 3-х таблиць. Його форму затверджено усе тим же наказом Мінфіну від 11.02.2016 р. № 49. І з того часу форма не змінювалась. При заповненні звіту використовуйте такі основні нормативні документи:

Актуальний бланк звіту за формою № 1-ОТ з Порядку № 49 наведений нижче.

Бланк звіту 1-ОТ СКАЧАТИ ⏩

Розглянемо основні вимоги до заповнення звіту. Насамперед, щодо одиниці виміру.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Одиниця виміру при заповненні звіту за формою № 1-ОТ

Звіт заповнюйте у млн штук або тоннах з округленням до шести знаків після коми (про округлення в Порядку № 49 ані слова, але таке округлення випливає із прикладів та роз’яснень ДПС у ЗІР). Вибір одиниці виміру залежить від виду продукції:

- сигарети з фільтром — млн штук;

- сигарети без фільтра — млн штук;

- цигарки — млн штук;

- сигари — млн штук;

- сигарили — млн штук;

- тютюн люльковий — тонни;

- тютюн нюхальний — тонни;

- тютюн смоктальний — тонни;

- тютюн жувальний — тонни;

- інші тютюнові вироби — млн штук або тонни;

- тютюнова сировина УКТ ЗЕД 2401 — млн штук або тонни;

- тютюнова сировина УКТ ЗЕД 2403 — млн штук або тонни.

Як заповнити звіт за формою № 1-ОТ (місячна)

Тепер у таблиці нижче розглянемо, як заповнити табличну частину звіту № 1-ОТ (місячна) на основі Порядку № 49 і деяких роз’яснень ДПС у ЗІР.

АЛГОРИТМ ЗАПОВНЕННЯ ЗВІТУ 1-ОТ |

Рядок звіту | Як заповнювати |

І. Обсяги придбання та реалізації тютюнових виробів |

графа 1 і 2 — код продукції та вид продукції | Код і назви видів продукції беріть із Додатка № 49. Тютюнові вироби — це коди з 69 по 82. Вписуємо: |

графа 3 — одиниці виміру | Тонни або млн штук залежно від виду продукції |

графа 4 — залишок продукції на початок звітного місяця | Зазначайте залишок тютюнових виробів за кожним видом на початок місяця. Заповнити його можна, зокрема, на основі кількісного аналізу даних за звітний місяць за рахунком 28 «Товари» в бухгалтерській програмі, що використовується для ведення в обліку (сальдо на початок періоду). Однак для цього тютюнові вироби треба попередньо згрупувати за видами або кодами УКТ ЗЕД. Доцільним може бути використання інвентаризаційних відомостей за результатами переобліку (особливо для ФОП) |

графи 5, 6, 7 і 8 — обсяги придбання тютюнових виробів за звітний місяць усього, у тому числі від виробника, за імпортом та від підприємств оптової торгівлі | Зазначайте обсяги придбання тютюнових виробів за відповідними джерелами. Записуйте сюди лише тютюнові вироби, які фактично отримані від постачальників (попередньо оплачені, але ще не отримані, – не враховуйте). Тут може знадобитися кількісний аналіз дебетових оборотів за рахунком 28, але на цей раз треба розглядати дебетовий оборот за видами тютюнових виробів. Для ФОП необхідно зводити інформацію з первинних документів (накладних, фіскальних чеків тощо). У графі 6 також зазначайте кількість виробів, що суб’єкт господарювання виробив самостійно. Якщо повертали раніше придбану продукцію, то її обсяги відображайте із від’ємним значенням |

графи 9, 10, 11 і 12 — обсяги реалізації тютюнових виробів за звітний місяць усього, у тому числі у роздрібну торгівлю, підприємствам оптової торгівлі та на експорт | Зазначайте обсяги реалізованих тютюнових виробів за відповідними джерелами, у т. ч. через власну роздрібну мережу. Сюди записуйте лише тютюн, фактично реалізований покупцям (попередньо сплачений, але не відвантажений тютюн не враховуйте). Тут може стати у пригоді аналіз за рахунком 28, його кредитового обороту за видами тютюнових виробів. Для ФОП цей показник також можна дістати на основі аналізу фіскальних чеків РРО. Якщо повертали раніше придбану продукцію, то її обсяги відображайте із від’ємним значенням |

графа 13 — залишок продукції на кінець звітного місяця | Залишок можна розрахувати за очевидною формулою: графа 4 (залишок на початок) + графа 5 (придбання) – графа 9 (реалізація). Цей самий результат можна дістати шляхом кількісного аналізу за рахунком 28 за місяць |

графа 14 — примітки | Цю графу заповнювати не обов’язково. Порядок № 49 не містить жодної інформації про те, що тут має бути. Однак роз’яснення ЗІР рекомендують тут наводити: - пояснення щодо повернень продукції (наприклад, «повернуто реалізованої продукції 0,123456 млн штук», «повернуто придбаної продукції 0,123456 млн штук»);

- обсяг вибуття, не пов’язаний із реалізацією (втрати, розкрадання тощо) з відповідними поясненнями

|

Розділи ІІ і ІІІ. Перелік контрагентів, у яких придбавали (яким реалізували) тютюнові вироби |

графа 1 — код адміністративно-територіальної одиниці | Вписуйте код території згідно з Додатком № 49. Якщо маєте структурні підрозділи, зазначайте той, що відповідає основному місцю обліку суб’єкта господарювання |

графи 2 і 3 — найменування/ прізвище, ім’я, по батькові, код за ЄДРПОУ/реєстраційний номер облікової картки платника податків | Зазначайте найменування (із первинних документів) контрагентів та їхні коди ЄДРПОУ або ПІБ та реєстраційні номери — для ФОП. За сучасним ДСТУ 4163:2020 замість ПІБ можна використовувати форма «Власне ім’я ПРІЗВИЩЕ» – так, як і в інших більш сучасних формах звітності, тобто замість «Кравченко А.М.» можна зазначати «Андрій КРАВЧЕНКО» |

графа 4 — код продукції | Код продукції беріть із того ж таки Додатка № 49 |

графа 5 — всього придбано/реалізовано тютюнових виробів | Зазначайте кількість придбаних тютюнових виробів, що відповідають коду у графі 4 |

У системі «Експертус Головбух» бухгалтер завжди може отримати швидку і точну відповідь на своє професійне запитання. Кожне рішення, запропоноване Системою, є актуальним і своєчасним. Цим вона і унікальна.

Хочемо вас порадувати — дати безплатний демодоступ до Системи

Що робити, якщо припустилися помилки звіті за формою № 1-ОТ (місячна)

Ані в Порядку № 49, ані в інших нормативних документах ДПС не передбачено механізму виправлення помилок у цьому звіті. Форму № 1-ОТ розробили з метою державного контролю і регулювання виробництва, експорту, імпорту, оптової торгівлі тютюновими виробами, а також посилення боротьби з незаконним їхнім виробництвом та обігом, Вона не є податковою звітністю. Отже, на подання звіту за формою № 1-ОТ не поширюється норма п. 50.1 ПКУ про подання уточнюючого розрахунку до податкової звітності.

Отже, подати «уточнюючий звіт» у цій ситуації не можна. Однак ДПС у своїй консультації (ЗІР, категорія 115.05) стверджує, що суб’єкт господарювання у разі виявлення помилки у звіті може письмово звернутися до органу контролю з обґрунтуванням обставин помилково поданої звітності і проханням її не визнавати, а також повторно сформувати з виправленими показниками і подати такий звіт. Слід пам’ятати також про штрафні санкції (за неподання, несвоєчасне подання, недостовірні відомості), тому навіть якщо ви знайшли помилку самостійно, штрафу не уникнути. Виходить, що краще в цьому звіті взагалі нічого не уточнювати – можливо, «не помітять».

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Яка відповідальність є щодо звіту за формою № 1-ОТ (місячна)

Відповідальність визначено в ч. 2 ст. 17 Закону «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» від 19.12.1995 р. № 481. Якщо не подасте звіту, подасте несвоєчасно або з недостовірними відомостями про обсяги виробництва та/або обігу (в т. ч. імпорту й експорту) тютюнових виробів, штраф сягатиме 17 000 грн. Штраф накладає керівник, а за його відсутності — заступник керівника органу ДПС (її територіальних органів), який видав ліцензію на право виробництва і торгівлі тютюновими виробами. Якщо не сплатите штрафу, його стягнуть на підставі рішення суду.