Все о рентной плате за пользование радиочастотного спектра (ресурса) Украины, общих и специальных пользователей радиочастотного спектра, ставках такой рентной платы в 2026 году — в консультации

Плательщики рентной платы за пользование радиочастотным ресурсом

Порядок уплаты рентной платы за пользование радиочастотным ресурсом Украины и ее плательщиков определяет ст. 254 Налогового кодекса Украины (далее — НК).

Плательщиками рентной платы за пользование радиочастотным спектром (радиочастотным ресурсом) Украины являются общие пользователи радиочастотного спектра (ресурса) Украины, определенные законодательством об электронных коммуникациях и радиочастотном спектре, которым предоставлено право пользоваться радиочастотным спектром Украины в пределах выделенной части полос радиочастот общего пользования. В первую очередь ето Закон Украины «Об электронных коммуникациях» от 16.12.2020 № 1089 (далее — Закон № 1089).

Об’єднана звітність — 2026: відповідаємо на запитання

Пользователь радиочастотного спектра — это юрлицо или физлицо, или физлицо-предприниматель, пользующееся радиочастотным спектром. Пользователи бывают общие и специальные (пп. 47 ст. 2 Закона № 1089).

Термин «общий пользователь» не имеет отдельного определения в Законе № 1089. Однако из содержания положений этого закона можно сделать вывод, что к общим пользователям радиочастотного спектра Украины относятся все, кто не является специальными пользователями, в частности:

- поставщики электронных коммуникационных услуг. Электронная коммуникация (телекоммуникация, электросвязь) — передача и/или прием информации независимо от ее типа или вида в виде электромагнитных сигналов с помощью технических средств электронных коммуникаций. Сюда можно отнести распространителей телепрограмм на основе собственных или арендованных радиочастотных средств;

- распространители электромагнитных сигналов по радио, проводным, оптическим или другим электромагнитным системам между техническими средствами электронных коммуникаций, предназначенными для передачи и/или приема электромагнитных сигналов, и/или конечным оборудованием;

- технологические пользователи, к которым относятся лица, пользующиеся радиочастотным спектром осуществления хозяйственной деятельности, не связанной с предоставлением электронных коммуникационных услуг.

Специальными пользователями являются ВСУ, СБУ, Минобороны, МВД и другие по перечню в ч. 2 ст. 43 Закона № 1089. Специальные пользователи, а также радиолюбители и пользователи судовых станций, установленные на борту судна, которые не подают декларацию и не платят ренту.

Общие пользователи пользуются радиочастотным спектром (ресурсом) Украины на основании лицензии или разрешения, а именно:

- лицензии на пользование радиочастотным спектром (радиочастотным) ресурсом Украины;

- лицензии на вещание с присвоением радиочастоты общих пользователей в полосах радиочастот, предназначенных для нужд речи;

- лицензии на поставку услуг для нужд вещания с присвоением радиочастоты общих пользователей в полосах радиочастот, выделенных для вещательных потребностей;

- разрешения на временную вещание с присвоением радиочастоты общих пользователей в полосах радиочастот, выделенных для нужд речи;

- присвоение радиочастоты (согласно выпискам из реестра присвоений) для нужд вещания, полученного поставщиком электронных коммуникационных сетей и/или услуг для предоставления услуг владельцу лицензии на вещание;

- присвоение радиочастоты (согласно выпискам из реестра присвоений) для общих пользователей.

Вопросами лицензий и разрешений занимается Украинский государственный центр радиочастот (УГЦР). Действует Реестр присвоений радиочастот общих пользователей, работа которого регулируется Порядком ведения реестра присвоений радиочастот общих пользователей, утверждённым постановлением НКЭК от 17.08.2022 № 149.

Уплата рентной платы за пользование радиочастотным ресурсом

Пользователями радиочастотного ресурса рента оплачивается (см. пп. 254.5.3 НК, разъяснение ГУ ГНС в Днепропетровской области):

- с даты получения (продление) лицензии — теми пользователями, которым предоставлено право пользоваться радиочастотным ресурсом Украины на основании лицензий на пользование радиочастотным ресурсом Украины;

- с даты выдачи разрешения на эксплуатацию радиочастотного средства — другими пользователями.

При этом плательщик ренты, осуществлявший в отчетном периоде (месяцы) пользование радиочастотным ресурсом на основании лицензии, срок действия которой начался (истек) посреди месяца, исчисляет «налоговое обязательство» по ренте пропорционально количеству календарных дней действия лицензии в отчетном месяце (разъяснение ГУ ГНС в Черкасской области). Очевидно, что аналогично следует поступить и при начале пользования лицензией.

Перевірте за нашими підказками, чи не припустилися помилок, коли складали облікову політику

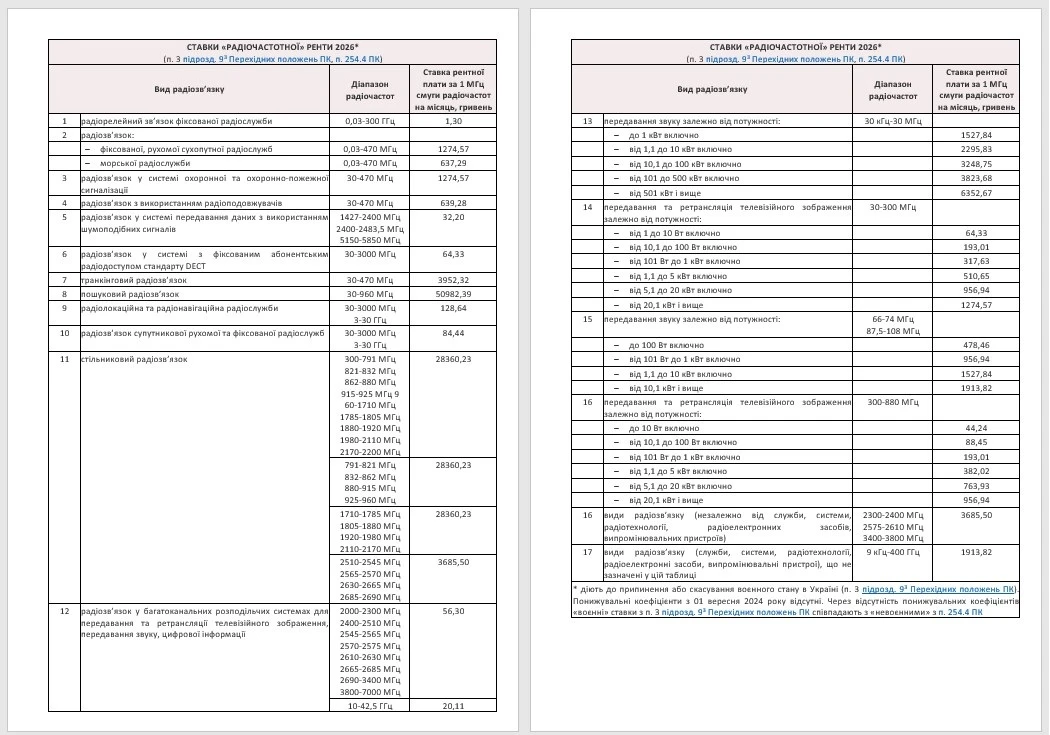

Ставки рентной платы за пользование радиочастотным ресурсом

Ставки рентной платы за пользование радиочастотным ресурсом дифференцированы в зависимости от вида радиосвязи и диапазона радиочастот и определены за 1 мГц полосы радиочастот в месяц в гривнах (п. 254.4 НК).

То есть, именно ширина полосы радиочастот влияет на размер рентной платы за пользование радиочастотным ресурсом и является объектом его налогообложения. Действующие ставки «радиочастотной» рентной платы приведены в таблице ниже, которая составлена на основе п. 254.4 НК и «военного» п. 3 подраздела 93 Переходных положений НК.

СКАЧАТЬ

Порядок исчисления и оплаты рентной платы за использование радиочастотного ресурса в 2026 году не изменился.

Когда во время военного положения можно не платить рентную плату за пользование радиочастотным ресурсом

Просто перестать платить нельзя. Если нет необходимости дальнейшего использования лицензии (или разрешения) на использование радиочастотного ресурса, то необходимо обратиться в УГЦР с соответствующим заявлением пользователя радиочастотного спектра об аннулировании присвоений радиочастот в соответствии со ст. 79 Закона № 1089. С таким советом выступили налоговики в разъяснении ГУ ГНС в г. Киеве.

На які облікові моменти зважити і як внести зміни до облікової політики

Объект налогообложения рентной платой за пользование радиочастотным ресурсом

Определения следующие (пп. «99» и «117» ст. 2 Закона № 1089):

- радиочастота — это единица радиочастотного спектра, определенная определенным номиналом;

- полоса радиочастот — часть радиочастотного спектра, определенная определенным интервалом радиочастот.

Объектом налогообложения рентной платой за пользование радиочастотным ресурсом является ширина полосы радиочастот, которая определяется как часть полосы радиочастот общего пользования в соответствующем регионе и указана в лицензии на пользование радиочастотным ресурсом Украины или в разрешении на эксплуатацию радиоэлектронного средства и излучающего устройства для технологических пользователей и пользователей, которые пользуются радио. (п. 254.3 НК).

Чи платити рентну плату за суднову радіостанцію

Особенности декларации по рентной плате за пользование радиочастотным ресурсом

Отдельной декларации для радиочастотной ренты нет. Как и для других видов рентной платы подается декларация по рентной плате, но со специальным Приложением 41 «Расчет по рентной плате за пользование радиочастотным ресурсом Украины». Все они утверждены приказом Минфина от 17.08.2015 № 719. Подавать такую декларацию с Приложением 41 следует ежемесячно (п. 257.1 НК). Это значит, что отчитываться нужно в течение 20 к. дней с конца каждого месяца, а затем еще 10 к. дней отводится на уплату ренты.

Декларацию представляют так называемые общие пользователи радиочастотного ресурса (их перечень — см. в начале консультации).

Порядок заполнения Приложения 41 к декларации по рентной плате можно найти в разъяснении ГУ ГНС в Закарпатской области.

Если пользователем получено несколько разрешений на эксплуатацию радиоэлектронных средств и излучаемых устройств в одном регионе с одинаковой полосой и одинаковой ставкой рентной платы, то им следует соблюдать следующие правила заполнения Приложения 41 (разъяснение ГНС 119.04 ОИР):

- кол. 4.1-4.5 — указываются данные по каждому из полученных разрешений (вид документа (разрешение), номер, дата выдачи, строя действия, количество дней действия разрешения в отчетном периоде);

- кол. 2, 3, 5, 6 — указываются данные по каждому разрешению;

- кол. 7 — указывается ставка рентной платы;

- кол. 8 (налоговое обязательство) — заполняется строка, в которой указаны данные по первому по дате выдачи разрешения. Другие строки — прочеркиваются.

Ответственность за неуплату рентной платы за пользование радиочастотным ресурсом

За неуплату рентной платы за пользование радиочастотным ресурсом или уплаты ее в неполном объеме в течение 6 месяцев налоговики подают информацию о таких плательщиках в Национальный совет Украины по вопросам телевидения и радиовещания для принятия к ним мер (пп. 258.2.4 НК).

За несвоевременную уплату ежемесячного сбора за использование радиочастотного ресурса начисляют пеню. В случае неуплаты ежемесячного сбора в течение 6 месяцев аннулируют лицензию на пользование радиочастотным ресурсом, а также разрешения на эксплуатацию без компенсации ущерба пользователю радиочастотного ресурса с взысканием суммы задолженности в судебном порядке.