експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Усе про рентну плату за користування радіочастотним спектром (ресурсом) України, загальних і спеціальних користувачів радіочастотного спектра, ставки такої рентної плати у 2026 році — у консультації

Платниками рентної плати за користування радіочастотним ресурсом України є загальні користувачі радіочастотного спектру (ресурсу) України, визначені законодавством про електронні комунікації та радіочастотний спектр, яким надано право користуватися радіочастотним спектром України в межах виділеної частини смуг радіочастот загального користування. В першу чергу, це Закон «Про електронні комунікації» від 16.12.2020 № 1089 (далі — Закон № 1089).

Користувач радіочастотного спектра — це юрособа або фізособа, або фізособа-підприємець, яка користується радіочастотним спектром. Користувачі бувають загальні та спеціальні (пп. «47» ст. 2 Закону № 1089).

Термін «загальний користувач» не має окремого визначення у Законі № 1089. Однак зі змісту положень цього закону можна зробити висновок, що до загальних користувачів радіочастотного спектру України належать усі, хто не є спеціальними користувачами, зокрема:

надавачі електронних комунікаційних послуг. Електронна комунікація (телекомунікація, електрозв’язок) — передавання та/або приймання інформації незалежно від її типу або виду у вигляді електромагнітних сигналів за допомогою технічних засобів електронних комунікацій. Сюди можна віднести розповсюджувачів телепрограм на основі власних або орендованих радіочастотних засобів;

розповсюджувачі електромагнітних сигналів по радіо, проводових, оптичних чи інших електромагнітних системах між технічними засобами електронних комунікацій, призначеними для передавання та/або приймання електромагнітних сигналів, та/або кінцевим обладнанням;

технологічні користувачі, до яких належать особи, які користується радіочастотним спектром для здійснення господарської діяльності, не пов’язаної з наданням електронних комунікаційних послуг.

Спеціальними користувачами є ЗСУ, СБУ, Міноборони, МВС та інші за переліком у ч. 2 статті 43 Закону № 1089. Спеціальні користувачі, а також радіоаматори та користувачі суднових станцій, що встановлені на борту судна, які декларацію не подають та ренту не сплачують.

Загальні користувачі користуються радіочастотним спектром (ресурсом) України на підставі ліцензії або дозволу, а саме:

ліцензії на користування радіочастотним спектром (радіочастотним) ресурсом України;

ліцензії на мовлення з присвоєнням радіочастоти загальних користувачів у смугах радіочастот, виділених для потреб мовлення;

ліцензії на постачання послуг для потреб мовлення з присвоєнням радіочастоти загальних користувачів у смугах радіочастот, виділених для потреб мовлення;

дозволу на тимчасове мовлення з присвоєнням радіочастоти загальних користувачів у смугах радіочастот, виділених для потреб мовлення;

присвоєння радіочастоти (згідно з витягами з реєстру присвоєнь) для потреб мовлення, отриманого постачальником електронних комунікаційних мереж та/або послуг для надання послуг власнику ліцензії на мовлення;

присвоєння радіочастоти (згідно з витягами з реєстру присвоєнь) для загальних користувачів.

Займається питаннями ліцензій і дозволів Український державний центр радіочастот (УДЦР). Діє Реєстр присвоєнь радіочастот загальних користувачів, робота якого регулюється Порядком ведення реєстру присвоєнь радіочастот загальних користувачів, що затверджений постановою НКЕК від 17.08.2022 № 149.

Сплата рентної плати за користування радіочастотним ресурсом

з дати отримання (продовження)ліцензії — тими користувачами, яким надано право користуватися радіочастотним ресурсом України на підставі ліцензій на користування радіочастотним ресурсом України, зокрема ліцензії на мовлення від УДЦР;

з дати видачі дозволу на експлуатацію радіочастотного засобу — іншими користувачами.

При цьому платник ренти, що здійснював у звітному періоді (місяці) користування радіочастотним ресурсом на підставі ліцензії, термін дії якої розпочався (закінчився) посеред місяця, обчислює «податкове зобов’язання» з ренти пропорційно кількості календарних днів дії ліцензії у звітному місяці (роз’яснення ГУ ДПС у Черкаській області). Вочевидь, що аналогічно слід вчинити й при початку користуванні ліцензією.

Ставки рентної плати за користування радіочастотним ресурсом

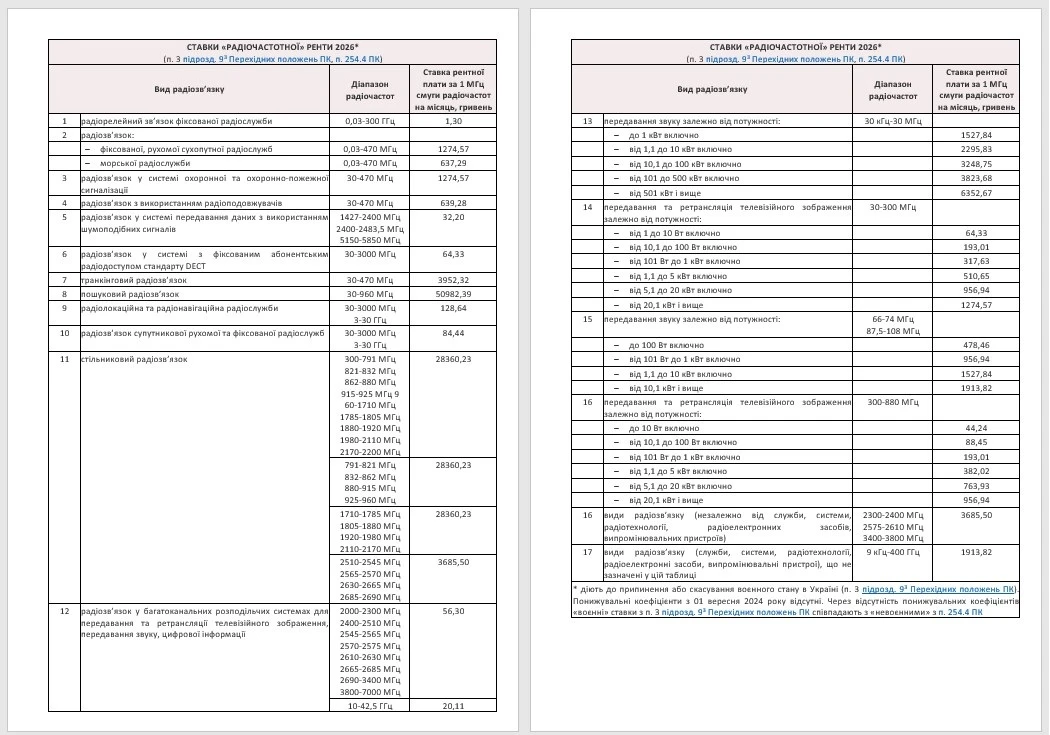

Ставки рентної плати за користування радіочастотним ресурсом диференційовано залежно від виду радіозв’язку та діапазону радіочастот і визначено за 1 мГц смуги радіочастот на місяць у гривнях (п. 254.4 ПК).

Тобто саме ширина смуги радіочастот впливає на розмір рентної плати за користування радіочастотним ресурсом та є об’єктом його оподаткування. Діючі ставки «радіочастотної» рентної плати наведено у таблиці нижче, яка складена на основі п. 254.4 ПК та «воєнного» п. 3 підрозд. 93 Перехідних положень ПК.

Порядок обчислення та сплати рентної плати за користування радіочастотним ресурсом у 2026 році не змінився.

Коли під час воєнного стану можна не платити рентну плату за користування радіочастотним ресурсом

Просто перестати сплачувати — не можна. Якщо вже немає необхідності подальшого використання ліцензії (чи дозволу) на використання радіочастотного ресурсу, то необхідно звернутися до УДЦР з відповідною заявою користувача радіочастотного спектра про анулювання присвоєнь радіочастот відповідно до ст. 79 Закону № 1089. З такою порадою виступили податківці у роз’ясненні ГУ ДПС у м. Києві.

Об’єкт оподаткування рентною платою за користування радіочастотним ресурсом

Визначення такі (пп. «99» та «117» ст. 2 Закону № 1089):

радіочастота — це одиниця радіочастотного спектра, визначена певним номіналом;

смуга радіочастот — частина радіочастотного спектра, визначена певним інтервалом радіочастот.

Об’єктом оподаткування рентною платою за користування радіочастотним ресурсом є ширина смуги радіочастот, що визначається як частина смуги радіочастот загального користування у відповідному регіоні та зазначена в ліцензії на користування радіочастотним ресурсом України або в дозволі на експлуатацію радіоелектронного засобу та випромінювального пристрою для технологічних користувачів та користувачів, які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм (п. 254.3 ПК).

Податкова звітність рентної плати за користування радіочастотним ресурсом України подається так званими загальними користувачами радіочастотного ресурсу (їхній перелік — див. на початку консультації).

Якщо користувачем отримано декілька дозволів на експлуатацію радіоелектронних засобів та випромінюваних пристроїв в одному регіоні з однаковою смугою та однаковою ставкою рентної плати, то їм треба дотримуватися таких правил заповнення Додатка 41 (роз’яснення ДПС 119.04 ЗІР):

кол. 4.1-4.5 — вказуються дані за кожним з отриманих дозволів (вид документа (дозвіл), номер, дата видачі, строї дії, кількість днів дії дозволу у звітному періоді;

кол. 2, 3, 5, 6 — зазначаються дані за кожним дозволом;

кол. 7 — вказується ставка рентної плати;

кол. 8 (податкове зобов’язання) — заповнюється рядок, в якому зазначені дані щодо першого за датою видачі дозволу. Інші рядки — прокреслюються.

Відповідальність за несплату рентної плати за користування радіочастотним ресурсом

За несплату рентної плати за користування радіочастотним ресурсом, або сплати її в неповному обсязі впродовж 6 місяців, податківці подають інформацію про таких платників до Національної ради України з питань телебачення і радіомовлення для вжиття до них заходів (пп. 258.2.4 ПК).

За несвоєчасну сплату щомісячного збору за користування радіочастотним ресурсом нараховують пеню. У разі несплати щомісячного збору впродовж 6 місяців, анулюють ліцензію на користування радіочастотним ресурсом, а також дозволи на експлуатацію без компенсації збитків користувачу радіочастотного ресурсу зі стягненням суми заборгованості в судовому порядку.