Среди множества статистических отчетов есть и Отчет о капитальных инвестициях, который известен еще как форма №2-инвестиции (квартальная). Как заполнить форму строка за строкой и пример отчета о капитальных инвестициях — в этом обзоре

Напомним, что капитальные инвестиции — это расходы на приобретение или изготовление (создание) внеоборотных активов, то есть активов долгосрочного использования. Бухгалтерским языком это затраты на приобретение, а также изготовление (создание) собственными силами:

Капитальными инвестициями также расходы на улучшение упомянутых объектов (модернизацию, модификацию, дооборудование и т.д.).

Внимание:классификация капитальных инвестиций в Форме 2-ОЗ ИНВ и Отчете о капинвестициях одинакова. Знания по заполнению Отчета о капинвестициях пригодятся и для годового отчета по форме 2-ОЗ ИНВ. Однако Отчет о капинвестициях содержит данные только о осуществленных капитальных инвестициях. В нем нет данных о движении капитальных инвестиций (поступлении, выбытии), амортизации и НДС, уплативших в цене их приобретения.

В этой консультации рассмотрим только квартальный вариант Отчета о капинвестициях — Форму № 2-инвестиции.

Отчет о капинвестициях представляют только юрлица — независимо от финансирования и системы налогообложения. То есть коммерческие предприятия и бюджетники, плательщики налога на прибыль и единщики, медучреждения-КНП и неприбыльные общественные организации — все должны отчитываться по этой форме в органы Госстата.

Однако ФЛП повезло — им подавать этот отчет не нужно, хотя упомянутые виды внеоборотных активов у ФЛП-общих тоже могут быть. В том, что отчет только для юрлиц можно убедиться, заглянув на титульную страницу отчета, на которой Госстат напоминает, кто его представляет.

Внимание:форма № 2-инвестиции — только для юрлиц.

Когда подается форма № 2-инвестиции (квартальная)

Подавать форму № 2-инвестиции следует не позднее 25-го числа месяца, следующего за отчетным кварталом. Выходит, что за отчетные периоды 2026 года крайними датами подачи отчетности будут:

за I квартал — 27.04.2026;

за ІІ квартал — 27.07.2026;

за ІІІ квартал — 26.10.2026;

за IV квартал — 25 января 2027 года.

Внимание: отчет о капинвестициях заполняйте не накопительно, а только по осуществленным капитальным инвестициям за три месяца отчетного квартала. Например, отчет за ІІ квартал содержит только данные за апрель-июнь.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Актуальную форму Отчета о капинвестициях Госстат утвердил приказом Госстата от 30.05.2025 № 84. Поэтому в 2026 году подавайте его по обновленной форме.

Отчет о капинвестициях представьте в территориальный орган Госстата в электронной форме. Из отчета за I квартал 2026 года код шаблона е-формы — S1000220.

Форма № 2-инвестиции (квартальная): инструкция заполнения

Разъяснение относительно показателей формы государственного статистического наблюдения № 2-инвестиции (квартальная) «Отчет о капитальных инвестициях» предоставил Госстат от 23.06.2025 № 19.1.2-12/12-25. Итак, ими и руководствуйтесь.

В сущности, Отчет о капинвестициях содержит в основном информацию об оборотах по дебету счета 15 «Капитальные инвестиции». Это приобретение (изготовление) внеоборотных активов, а также сделки, увеличивающие их первоначальную стоимость.

Отчет о капинвестициях с бухгалтерской точки зрения является расшифровкой квартальных оборотов по дебету счета 15 «Капитальные инвестиции» + расходы на строительство жилья с целью продажи (передачи).

Следовательно, в Отчет о капинвестициях не попадают текущие ремонты, безвозмездное поступление основных средств, нематериальных активов, биологических активов, поскольку их не отражают по счету 15. Однако расходы на строительство жилья с целью дальнейшей продажи попадают в отчет, несмотря на то, что они не отражаются на счете 15 (это должен быть счет 23 — «Производство»).

Общие правила заполнения Отчета

Включайте только расходы отчетного периода без накопительного итога. Обобщение данных за год приводите в форме 2-ОЗ ИНВ.

Данные записывайте в тыс. грн и округляйте до целых. То есть все цифры по счету 15, прежде чем вносить в отчет, разделите на 1000.

Все расходы приводятся без НДС. Однако это требование касается только плательщиков НДС. Остальные предприятия не должны изымать НДС из стоимости приобретенных капитальных инвестиций, поскольку первоначальная стоимость основных средств должна включать НДС, если предприятию его не возмещают (п. 8 НП(С)БУ 7 «Основные средства»).

Если данных нет — в соответствующей графе (строке) ставьте прочерк.

Приобретенные (изготовленные) МНМА записывайте в строку «другие материальные активы» раздела I. То есть приобретенная мебель, если по стоимости она относится к МНМА, будут «прочие материальные активы» (стр. 2190), а не «мебель и принадлежности» (ряд. 2143 ). Относительно стоимостного предела МНМА — используйте тот, который указан в приказе об учетной политике предприятия, то есть это может быть и не обязательно 20 тыс. грн, как в Налоговом кодексе.

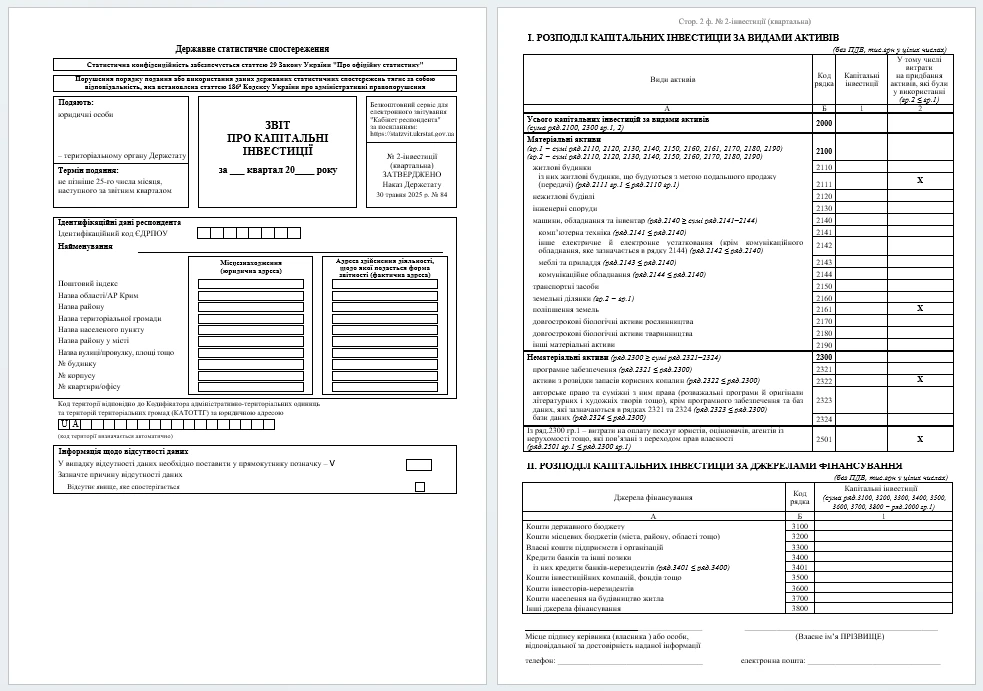

Заполнить нужно только два раздела отчета — о распределении капитальных инвестиций по видам активов (раздел I) и по источникам финансирования (раздел II).

Заполнение титульной страницы отчета 2026

Поле «Территориальное сообщество» заполнить следует дважды — как по местонахождению (юридическому адресу) респондента, так и по адресу осуществления деятельности, по которой подается форма отчетности (фактическому адресу). Однако эти адреса могут и совпадать.

Если у предприятия вообще не было капитальных инвестиций за квартал, то следует поставить отметку «˅» в соответствующем поле внизу титульной страницы напротив опции «Отсутствующее наблюдаемое явление». Это выглядит следующим образом:

Заполнение раздела І отчета о капитальных инвестициях

Что касается раздела I, то он содержит две колонки для заполнения. Об их заполнении — в таблице ниже. Обратите внимание на исключения.

ИСТОЧНИКИ ИНФОРМАЦИИ ДЛЯ ЗАПОЛНЕНИЯ ОТЧЕТА О КАПИТАЛЬНЫХ ИНВЕСТИЦИЯХ

Как заполнять

Исключения (эти операции в данную колонку формы 2-инвестиции не вносятся)

капитальные инвестиции (кол. 1)

берем операции по счету

15 «Капитальные инвестиции»

здесь не должно быть вообще данных:

расходов на приобретение материальных/нематериальных активов с целью их дальнейшей перепродажи (исключение — расходы на строительство жилья для последующей продажи передачи);

авансовых платежей на приобретение оборудования и финансирование строительства и приобретение оборудования;

расходов на техническое обслуживание и текущие ремонты

расходы на приобретение активов, которые были в использовании (кол. 2)

вносим данные о стоимости приобретенных капитальных инвестиций, которые были в пользовании у других субъектов хозяйствования.

Если активы были в использовании в других странах, а в Украине используются впервые, — такие активы рассматриваются как новые. Однако стоимость таких активов должна быть в кол. 1

Внимание: ввод в эксплуатацию не имеет значения при заполнении формы 2-инвестиции. Таким образом, капитальные объекты еще могут быть в состоянии строительства, сбора, улучшения и тому подобное.

В целом этих знаний достаточно, чтобы заполнить форму по разделам, так как наполнение большинства строк понятно по их названию. Однако, если возникают сложности по определенной строке, — читайте далее о заполнении отчета по разделам строка за строкой по рекомендациям Госстата.

дома массовой застройки, квартиры, дачные и садовые дома, общежития, приюты и тому подобное. Также включаем затраты на строительство жилья, которое строится с целью будущей продажи (передачи), если таковое имеется (дополнительно — в ряд. 2111)

2111

из них здания жилые, строящие с целью дальнейшей продажи

затраты на строительство жилья, которое строится с целью подальшей продажи (передачи), если таковое имеется

2120

здания нежилые

гостиницы, рестораны, офисные и торговые здания, промышленные здания, здания транспорта и средств связи, здания учреждений образовательного или оздоровительного назначения, другие здания.

2130

инженерные сооружения

Автострады, дороги, мосты, тоннели, каналы, магистральные трубопроводы, комплексные промышленные сооружения и сооружения спортивного или развлекательного назначения. Также — передающие устройства, коммуникации, линии электропередач.

2140

машины, оборудование и инвентарь

Силовые машины и оборудование;

машины-генераторы;

рабочие машины и оборудование, аппараты и их оборудование;

измерительные приборы, регулирующие приборы и устройства (например, кислородно-дыхательные приборы);

лабораторное оборудование;

компьютерная техника и ее комплектующие;

медицинское оборудование (например, зубоврачебные кресла, кровати, дезинфекционное оборудование);

другие машины и оборудование (например, АТС, телефоны, факсы, копировальная техника, пожарные машины, автоцистерны, лестницы, стиральные и швейные машины, холодильники);

инструменты, производственный и хозяйственный инвентарь, различные принадлежности.

Внимание: МНМА сюда не входят (!)

в т. ч.:

2141

компьютерная техника

компьютеры, мониторы, периферийное и сетевое оборудование компьютера, которое по стоимости единицы или комплекта относится к числу основных средств, машины для автоматизированной обработки данных, ноутбуки, устройства для ввода и вывода информации, запоминающие устройства, аппаратура для записи или воспроизведения изображения. Без МНМА(!)

2142

другое электрическое и електронное оборудование

Расходы на другое электрическое и электронное оборудование, кроме компьютерной техники и коммуникационного оборудования: электронно-вычислительные и электрические машины и аппаратуру, другое оборудование для радио, телевидения, медицинские приборы (электродиагностическую аппаратуру и т.п.), точные измерительные и оптические устройства. Без МНМА (!)

2143

мебель и принадлежности

мебель и принадлежности. Без МНМА (!)

2144

коммуникационное оборудование

расходы на аппаратуру для передачи и приема звука, изображения и другой информации, аппаратуру для проводной или беспроводной сети связи (такой, как локальная или глобальная сеть)

2150

транспортные средства

Автомобильный транспорт, железнодорожный транспорт, лодки, цистерны, буксиры, баржи, суда, автоцистерны, вертолеты и тому подобное

2160

земельные участки

Приобретение в собственность земельных участков и природных ресурсов, например для дальнейшей добычи нефти, газа, приобретение земли под строительство жилья, которое планируется для дальнейшей продажи (передачи в собственность)

в т. ч.:

2161

улучшение земель

расходы на мелиоративные, очистительные, ирригационные и другие работы, которые связываются с улучшением земель

2170

долгосрочные биологические активы растениеводства

только активы, относящиеся к сельскохозяйственной деятельности, например многолетние насаждения, связанные с сельскохозяйственной деятельностью

2180

долгосрочные биологические активы животноводства

Приобретение (выращивание) животных, относящихся к сельскохозяйственной деятельности, в т. ч. незрелые животные. Исключения: взрослые животные и молодняк на откорме и в нагуле, птицы, кролики, взрослые животные, если их выбраковали из основного стада для реализации, пчелиные семьи, рыбы

2190

другие материальные активы

Все МНМА, библиотечные фонды, временные (нетитульные) сооружения (кроме включенных в расходы на капитальное строительство), инвентарная тара, предметы проката. Также:

животные, которые не связаны с сельскохозяйственной деятельностью;

расходы на улучшение объектов операционной аренды и т.п.

2300

Нематериальные активы

Права пользования природными ресурсами, права на торговые марки, средства программного обеспечения и базы данных (в т. ч. расходы на их модернизацию и улучшение), авторское право и смежные права, другие нематериальные активы (например, права на осуществление деятельности, то есть лицензии). В целом требования соответствуют перечню нематериальных активов из п. 5 НП(с)БУ 8 «Нематериальные активы»

2321

из них программное обеспечение и базы данных

Приобретение программного обеспечения и баз данных. Например, веб-сайт тоже следует рассматривать как программное обеспечение + базу данных, затраты на их модернизацию и улучшение. Условие-такие средства должны планируется использовать более года

2322

активы по разведке запасов полезных ископаемых

расходы на разведку запасов полезных ископаемых, которые признаются нематериальным активом при условии признания технической возможности и/или экономической целесообразности дальнейшей промышленной добычи разведанных запасов: расходов, связанных с получением (приобретением) права на разведку запасов полезных ископаемых, расходов на выполнение топографических, геодезических на строительство разведывательных, опережающих эксплуатационных и нагнетательных скважин и шурфовую разведку (кроме материальных активов), расходов, связанных с государственной экспертизой и определением объемов запасов полезных ископаемых, расходов, связанных с определением технической возможности и экономической целесообразности добычи полезных ископаемых, и т.д.

2323

авторское право и смежные с ним права (развлекательные программы и оригиналы литературных и художественных произведений и т.п.), кроме программного обеспечения и баз данных

расходы на приобретение или создание собственными силами объектов авторского и смежных с ним прав (развлекательные программы и оригиналы литературных и художественных произведений). Этот показатель не содержит информации о расходах на приобретение или создание собственными силами программного обеспечения и баз данных

2324

базы данных

расходы на приобретение или создание собственными силами баз данных при использовании их более одного года, в том числе инвестиции в их модернизацию или улучшение

2501

расходы на оплату услуг юристов, оценщиков, агентов недвижимости и т.д., которые связаны с переходом прав собственности

расходы на оплату услуг юристов, оценщиков, агентов по недвижимости, других расходов, связанных с переходом прав на нематериальные активы (авторские права, лицензии, патенты и т.п.)

ЗАПОЛНЕНИЕ РАЗДЕЛА II «РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ИНВЕСТИЦИЙ ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ»

Код рядка

Название строки

Что заполнять

3100

средства государственного бюджета

объем капитальных инвестиций, осуществленный за счет средств государственного бюджета

3200

средства местных бюджетов (города, района, области и т.п.)

объем капитальных инвестиций, осуществленный из средств бюджета Автономной Республики Крым, средств местных бюджетов, включая средства субвенций из бюджета

3300

собственные средства предприятия и организаций

за счет собственных средств предприятий всех форм хозяйствования, средств, полученных предприятием в результате обычной хозяйственной деятельности, а также амортизационных отчислений из материальных и нематериальных внеоборотных активов, начисленных в течение отчетного периода

3400

кредиты банков и другие ссуды по ним кредиты банков-нерезидентов (строка 3401)

объем капитальных инвестиций, осуществленного за счет кредитов банков (резидентов и нерезидентов), других ссуд

3500

средства инвестиционных компаний

средства из разных фондов, инвестиционных компаний, кроме тех, через которые финансируется строительство жилья населением

3600

средства инвесторов-нерезидентов

объем капитальных инвестиций, осуществленный за счет средств инвесторов-нерезидентов

3700

средства населения на строительство жилья

объем капитальных инвестиций, осуществленный за счет средств населения на строительство жилья, в том числе через фонды финансирования строительства и фонды сделок с недвижимостью. Этот показатель не включает объем капитальных инвестиций, осуществленный за счет ипотечного кредитования

3800

другие источники финансирования

объем капитальных инвестиций, осуществленный за счет других источников финансирования, не отраженных в вышеупомянутых источниках финансирования (поступление религиозных организаций, направленных на приобретение и/или создание собственного использования материальных и нематериальных активов)

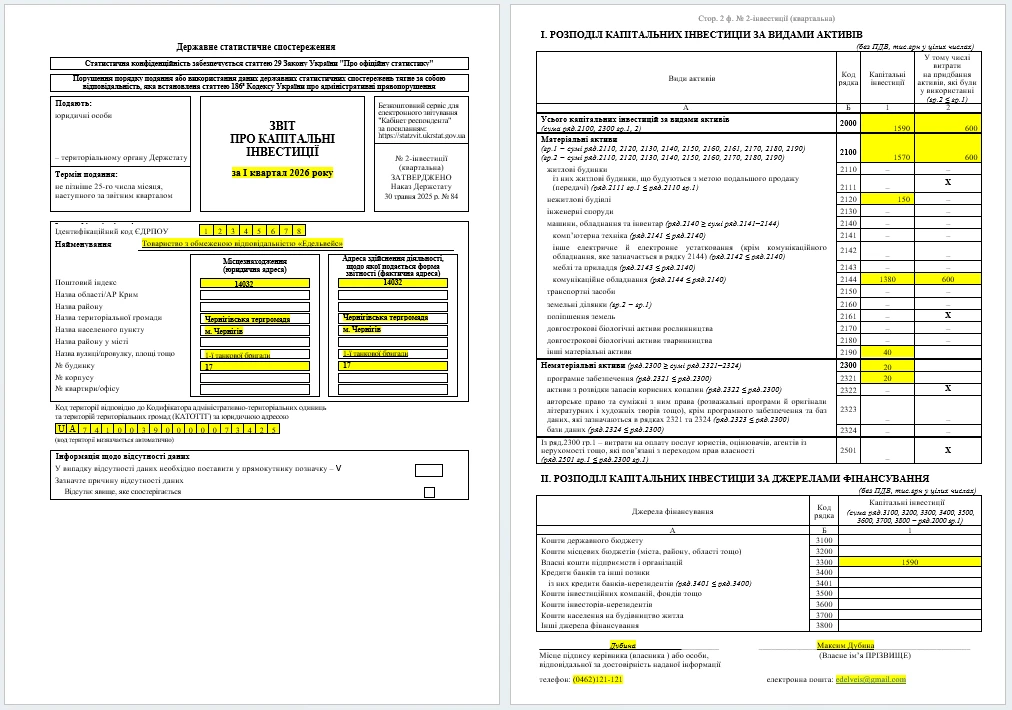

Форма № 2-инвестиции (квартальная) пример заполнения 2026

Пример прост. Предприятие (плательщик НДС) в I квартале 2026 года имеет следующие обороты по счету 15 «Капитальные инвестиции» (без НДС):

расходы на строительство подсобного помещения — 150000 грн. Акт выполненных работ получен и расходы проведены по субсчету 151 «Капитальное строительство»;

приобретение нового автомобиля — 780000 грн. Расходы проведены по субсчету 152 «Приобретение (изготовление) основных средств»;

приобретение микроавтобуса бывшего в употреблении (использовался предприятием в Украине) — 600000 грн. Расходы проведены по субсчету 152 «Приобретение (изготовление) основных средств»;

приобретение ноутбуков, роутера — на общую сумму 40000 грн. Все объекты стоимостью менее 20000 грн (стоимостной границы ОС/МНМА). Расходы были проведены по субсчету 153 «Приобретение (изготовление) других необоротных материальных активов»;

оплатило расходы на создание собственного веб-сайта — 20000 грн. Акт выполненных работ получено и потому данная сумма была проведена по субсчету 154 «Приобретение (создание) нематериальных активов».

Все средства были получены из собственных источников финансирования (прибыли).

Образец заполненного отчета приводим в файле ниже.

Непредставление или представление недостоверных сведений в статистической отчетности — это статья 186-3 КоАП. К должностным лицам может быть применен административный штраф:

от 170 до 255 грн (ч. 1 ст. 186-3 КоАП);

от 255 до 425 грн — при повторном нарушении в течение года (ч. 2 ст. 186-3 КоАП).

")