Серед безлічі статистичних звітів є й Звіт про капітальні інвестиції, який відомий ще як форма № 2-інвестиції (квартальна). Як заповнити форму рядок за рядком та приклад Звіту про капітальні інвестиції — у цьому огляді

Нагадаємо, що капітальні інвестиції — це витрати на придбання або виготовлення (створення) необоротних активів, тобто активів довгострокового використання. Бухгалтерською мовою, це витрати на придбання, а також виготовлення (створення) власними силами:

Капітальними інвестиціями є також витрати на поліпшення згаданих об’єктів (модернізацію, модифікацію, дообладнання тощо).

Увага:класифікація капітальних інвестицій у Формі 2-ОЗ ІНВ та Звіті про капінвестиції однакова. Знання щодо заповнення Звіту про капінвестиції стануть у пригоді й для річного звіту за формою 2-ОЗ ІНВ. Однак Звіт про капінвестиції містить дані лише про здійснені капітальні інвестиції. У ньому немає даних про рух капітальних інвестицій (надходження, вибуття), амортизацію і ПДВ, що сплатили в ціні їхнього придбання.

У цій консультації розглянемо лише квартальний варіант Звіту про капінвестиції — Форму № 2-інвестиції.

Звіт про капінвестиції подають лише юрособи — незалежно від фінансування й системи оподаткування. Тобто комерційні підприємства та бюджетники, платники податку на прибуток і єдиноподатники, медзаклади-КНП і неприбуткові громадські організації — всі мають звітувати за цією формою до органів Держстату.

Однак ФОПам пощастило — їм подавати цей звіт не потрібно, хоча згадані види необоротних активів у ФОП-загальників теж можуть бути. У тому, що звіт лише для юросіб, можна переконатися, зазирнувши на титульну сторінку звіту, на якій Держстат нагадує, хто його подає.

Увага: звіт про капінвестиції — лише для юросіб.

Коли подається форма № 2-інвестиції (квартальна)

Подавати форму № 2-інвестиції слід не пізніше 25-го числа місяця, який настає за звітним кварталом. Виходить, що за звітні періоди 2026 року крайніми датами подачі звітності будуть:

за І квартал — 27.04.2026;

за ІІ квартал — 27.07.2026;

за ІІІ квартал — 26.10.2026;

за IV квартал — 25 січня 2027 року.

Увага:звіт про капінвестиції заповнюйте не накопичувано, а лише щодо здійснених капітальних інвестицій за три місяці звітного кварталу. Наприклад, звіт за ІІ квартал містить лише дані за квітень-червень.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Актуальну форму Звіту про капінвестиції Держстат затвердив наказом Держстату від 30.05.2025 № 84. Тож у 2026 році подавайте його за оновленою формою.

Звіт про капінвестиції подайте до територіального органу Держстату в електронній формі. Зі звіту за І квартал 2026 року код шаблону е-форми - S1000220.

Форма № 2- інвестиції (квартальна): інструкція заповнення

Роз’яснення щодо показників форми державного статистичного спостереження № 2-інвестиції (квартальна) «Звіт про капітальні інвестиції» надав Держстат від 23.06.2025 № 19.1.2-12/12-25. Отже, ними і керуйтеся.

По суті, Звіт про капінвестиції містить здебільшого інформацію про обороти за дебетом рахунку 15 «Капітальні інвестиції».Це придбання (виготовлення) необоротних активів, а також операції, що збільшують їхню первісну вартість.

Звіт про капінвестиції з бухгалтерського погляду є розшифруванням квартальних оборотів за дебетом рахунку 15 «Капітальні інвестиції» + витрати на будівництво житла з метою продажу (передачі).

Отже, доЗвіту про капінвестиції не потрапляють поточні ремонти, безоплатне надходження основних засобів, нематеріальних активів, біологічних активів, оскільки їх не відображають за рахунком 15. Однак витрати на будівництвом житла з метою подальшого продажу потрапляють до звіту, незважаючи на те, що вони не відображаються на рахунку 15 (це має бути рахунок 23 — «Виробництво»).

Звіт про капітальні інвестиції: загальні правила заповнення

Включайте лише витрати звітного періоду — безнакопичувального підсумку. Узагальнення даних за рік наводьте у Формі 2-ОЗ ІНВ.

Дані записуйте у тис. грн та округлюйте до цілих. Тобто всі цифри за рахунком 15, перш ніж вносити до звіту, поділіть на 1000.

Усі витрати наводьте без ПДВ. Однак ця вимога стосується лише платників ПДВ. Решті підприємств не потрібно вилучати ПДВ із вартості придбаних капітальних інвестицій, оскільки первісна вартість основних засобів має включати ПДВ, якщо підприємству його не відшкодовують (п. 8 НП(С)БО 7 «Основні засоби»).

Коли даних немає — у відповідній графі (рядку) ставте прочерк.

Придбані (виготовлені) МНМА записуйте до рядка «інші матеріальні активи» розділу І. Тобто придбані меблі, якщо за вартістю вони належать до МНМА, будуть «інші матеріальні активи» (ряд. 2190), а не «меблі та приладдя» (ряд. 2143). Щодо вартісної межі МНМА — використовуйте ту, яка вказана в наказі про облікову політику підприємства, тобто це може бути й не обов’язково 20 тис. грн, як у Податковому кодексі.

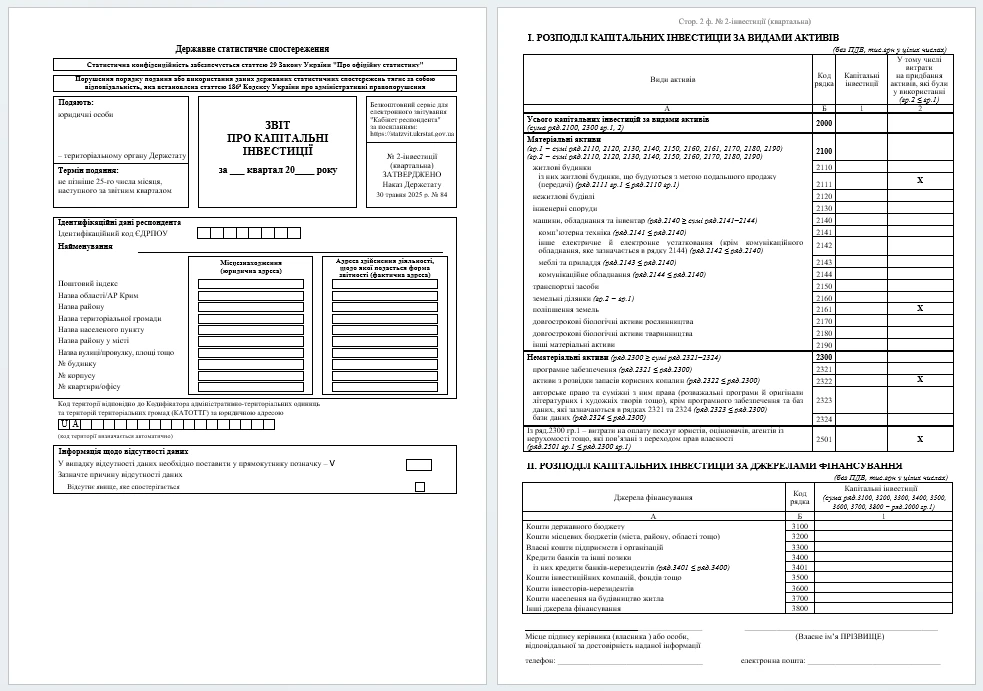

Заповнити потрібно лише два розділи звіту — про розподіл капітальних інвестицій за видами активів (розділ І) і за джерелами фінансування (розділ ІІ).

Заповнення титульної сторінки звіту про капінвестиції 2026

Поле «Територіальна громада» заповнити слід двічі — як за місцезнаходженям (юридичній адресі) респондента, так і за адресою здійснення діяльності, щодо якої подається форма звітності (фактичній адресі). Однак ці адреси можуть і співпадати.

Якщо у підприємства взагалі не було капітальних інвестицій за квартал, то слід поставити позначку «˅» у відповідному полі внизу титульної сторінки навпроти опції «Відсутнє явище, яке спостерігається». Це виглядає таким чином:

Заповнення розділу І Звіту про капітальні інвестиції

Щодо розділу І, то він містить дві колонки для заповнення. Про їхнє заповнення — у таблиці нижче. Зверніть увагу на винятки.

ДЖЕРЕЛА ІНФОРМАЦІЇ ДЛЯ ЗАПОВНЕННЯ ЗВІТУ ПРО КАПІТАЛЬНІ ІНВЕСТИЦІЇ

Як заповнювати

Винятки (ці операції у дану колонку форми 2-інвестиції не вносяться)

капітальні інвестиції (кол. 1)

беремо операції за рахунком 15 «Капітальні інвестиції»

тут не повинно бути взагалі даних щодо:

витрат на придбання матеріальних/нематеріальних активів з метою їхнього подальшого перепродажу (виняток — витрати на будівництво житла для подальшого продажу/передачі);

авансових платежів на придбання обладнання та фінансування будівництва та придбання обладнання;

витрат на технічне обслуговування та поточні ремонти

витрати на придбання активів, які були у використанні (кол. 2)

вносимо дані про вартість придбаних капітальних інвестицій, які були у користуванні у інших суб’єктів господарювання

Якщо активи були у використанні в інших країнах, а в Україні використовуються вперше, — такі активи розглядаються як нові. Однак вартість таких активів має бути у кол. 1

Увага: введення в експлуатацію не має значення при заповненні форми 2-інвестиції. Таким чином, капітальні об’єкти ще можуть бути у стані будівництва, збирання, поліпшення тощо.

У цілому цих знань досить, аби заповнити форму за розділами, так як наповнення більшості рядків зрозуміле за їхньою назвою. Однак, якщо виникають складнощі за певним рядком, — читайте далі про заповнення звіту за розділами рядок за рядком за рекомендаціями Держстату.

будинки масової забудови, квартири, дачні та садові будинки, гуртожитки, притулки тощо. Також включаємо витрати на будівництво житла, яке будується з метою майбутнього продажу (передачі), якщо таке є (додатково — у ряд. 2111)

2111

з них будівлі житлові, що будують з метою подальшого продажу

витрати на будівництво житла, яке будується з метою подальшого продажу (передачі), якщо таке є

2120

будівлі нежитлові

готелі, ресторани, офісні і торговельні будівлі, промислові будівлі, будівлі транспорту та засобів зв’язку, будівлі закладів освітнього чи оздоровчого призначення, інші будівлі

2130

інженерні споруди

Автостради, дороги, мости, тунелі, канали, магістральні трубопроводи, комплексні промислові споруди та споруди спортивного чи розважального призначення. Також — передавальні пристрої, комунікації, лінії електропередач

2140

машини, обладнання та інвентар

силові машини та обладнання;

машини-генератори;

робочі машини та обладнання, апарати та їхнє обладнання;

вимірювальні прилади, регулювальні прилади та пристрої (наприклад, киснево-дихальні прилади);

лабораторне обладнання;

комп’ютерна техніка та її комплектуючі;

медичне обладнання (наприклад, зуболікувальні крісла, ліжка, дезінфекційне обладнання);

інші машини та обладнання (наприклад, АТС, телефони, факси, копіювальна техніка, пожежні машини, автоцистерни, драбини, пральні та швейні машини, холодильники);

інструменти, виробничий і господарський інвентар, різне приладдя.

Увага: Малоцінні необоротні матеріальні активи (МНМА) сюди не входять (!)

у т.ч.:

2141

комп’ютерна техніка

комп’ютери, монітори, периферійне й мережеве обладнання комп’ютера, що за вартістю одиниці чи комплекту належить до основних засобів, машини для автоматизованого оброблення даних, ноутбуки, пристрої для введення та виведення інформації, запам’ятовувальні пристрої, апаратура для запису чи відтворення зображення. Без МНМА (!)

2142

інше електричне й електронне устаткування

Витрати на інше електричне й електронне устатковання, крім комп’ютерної техніки та комунікаційного обладнання: електронно-обчислювальні та електричні машини й апаратуру, інше устатковання для радіо, телебачення, медичні прилади (електродіагностичну апаратуру тощо), точні вимірювальні та оптичні пристрої тощо.

Без МНМА (!)

2143

меблі та приладдя

меблі та приладдя. Без МНМА (!)

2144

комунікаційне обладнання

витрати на апаратуру для передачі та приймання звуку, зображення та іншої інформації, апаратуру для проводової чи безпроводової мережі зв’язку (такої, як локальна чи глобальна мережа).

Придбання у власність земельних ділянко і природних ресурсів, наприклад для подальшого видобутку нафти, газу, придбання землі під будівництво житла, яке планується для подальшого продажу (передачі у власність)

у т.ч.:

2161

поліпшення земель

витрати на меліоративні, очищувальні, іригаційні та інші роботи, які пов’язуються з поліпшенням земель

2170

довгострокові біологічні активи рослинництва

лише активи, які належать до сількогосподарської діяльності, наприклад багаторічні насадження, які пов’язані з сількогосподарською діяльністю

2180

довгострокові біологічні активи тваринництва

Придбання (вирощування) тварин, які належать до сільськогосподарської діяльності, у т.ч. незрілі тварини. Винятки: дорослі тварини і молодняк на відгодівлі та в нагулі, птиці, кролики, дорослі тварини, якщо їх вибракували з основного стада для реалізації, бджолині сім’ї, риби

2190

інші матеріальні активи

Усі МНМА, бібліотечні фонди, тимчасові (нетитульні) споруди (крім включених у витрати на капітальне будівництво), інвентарна тара, предмети прокату. Також:

тварини, які не пов’язані з сількогосподарською діяльністю;

витрати на поліпшення об’єктів операційної оренди тощо

2300

Нематеріальні активи

Права користування природними ресурсами, права на торгові марки, засоби програмного забезпечення та бази даних (у т.ч. витрати на їх модернізацію та поліпшення), авторське право та суміжні права, інші нематеріальні активи (наприклад, права на здійснення діяльності, тобто ліцензії). У цілому вимоги відповідають переліку нематеріальних активів з п. 5 НП(С)БО 8 «Нематеріальні активи»

2321

з них програмне забезпечення

Придбання програмного забезпечення та баз даних. Наприклад, веб-сайт теж слід розглядати як програмне забезпечення + базу даних, витрати на їхню модернізацію та поліпшення. Умова — такі засоби мають планується використовувати понад рік

2322

активи з розвідки запасів корисних копалин

витрати на розвідку запасів корисних копалин, що визнаються нематеріальним активом за умови визнання технічної можливості та/або економічної доцільності подальшого промислового видобутку розвіданих запасів: витрат, пов’язаних з отриманням (придбанням) права на розвідку запасів корисних копалин, витрат на виконання топографічних, проєктних, геологорозвідувальних робіт, геохімічних та геодезичних досліджень, витрат на спорудження розвідувальних, випереджальних експлуатаційних і нагнітальних свердловин та шурфову розвідку (крім матеріальних активів), витрат, пов'язаних із державною експертизою та визначенням обсягів запасів корисних копалин, витрат, пов’язаних із визначенням технічної можливості та економічної доцільності видобутку корисних копалин, та інше.

2323

авторське право та суміжні з ним права (розважальні програми й оригінали літературних і художніх творів тощо), крім програмного забезпечення та баз даних

витрати на придбання або створення власними силами об’єктів авторського та суміжних із ним прав (розважальні програми й оригінали літературних та художніх творів тощо). Цей показник не містить інформації щодо витрат на придбання або створення власними силами програмного забезпечення та баз даних.

2324

бази даних

витрати на придбання або створення власними силами баз даних за умови використання їх понад один рік, у тому числі інвестиції в їх модернізацію або поліпшення.

2501

Витрати на оплату послуг юристів, оцінювачів, агентів нерухомості тощо, які пов’язані з переходом прав власності

витрати на оплату послуг юристів, оцінювачів, агентів із нерухомості, інших витрат, пов’язаних із переходом прав на нематеріальні активи (авторські права, ліцензії, патенти тощо).

Заповнення розділу ІІ Звіту про капітальні інвестиції

Заповнення другого розділу показано в таблиці нижче. Розділ ІІ — це розшифровка суми капітальних інвестицій з розділу І. Отже, сума за розділом ІІ має бути рівною ряд. 2000 розділу І (!).

ЗАПОВНЕННЯ РОЗДІЛУ ІІ «РОЗПОДІЛ КАПІТАЛЬНИХ ІНВЕСТИЦІЙ ЗА ДЖЕРЕЛАМИ ФІНАНСУВАННЯ»

Код рядка

Назва рядка

Що заповнювати

3100

кошти державного бюджету

обсяг капітальних інвестицій, здійснений за рахунок коштів державного бюджету

3200

кошти місцевих бюджетів (міста, району, області тощо)

обсяг капітальних інвестицій, здійснений за рахунок коштів бюджету Автономної Республіки Крим, коштів місцевих бюджетів, уключаючи кошти субвенцій із державного бюджету

3300

власні кошти підприємства і організацій

за рахунок власних коштів підприємств усіх форм господарювання, коштів, отриманих підприємством у результаті звичайної господарської діяльності, а також амортизаційних відрахувань із матеріальних та нематеріальних необоротних активів, нарахованих протягом звітного періоду

3400

кредити банків та інші позики із них кредити банків-нерезидентів (рядок 3401)

обсяг капітальних інвестицій, здійсненого за рахунок кредитів банків (резидентів та нерезидентів), інших позик

3500

кошти інвестиційних компаній

Кошти з різних фондів, інвестиційних компаній, крім тих, через які фінансується будівництво житла населенням.

3600

кошти інвесторів-нерезидентів

обсяг капітальних інвестицій, здійснений за рахунок коштів інвесторів-нерезидентів

3700

кошти населення на будівництво житла

обсяг капітальних інвестицій, здійснений за рахунок коштів населення на будівництво житла, у тому числі через фонди фінансування будівництва та фонди операцій із нерухомістю. Цей показник не включає обсяг капітальних інвестицій, здійснений за рахунок іпотечного кредитування

3800

інші джерела фінансування

обсяг капітальних інвестицій, здійснений за рахунок інших джерел фінансування, не відображених у вищезазначених джерелах фінансування (надходження релігійних організацій, що спрямовані на придбання та/або створення для власного використання матеріальних та нематеріальних активів).

Форма № 2- інвестиції (квартальна): приклад заповнення 2026

Приклад простий. Підприємство (платник ПДВ) у І кварталі 2026 року має такі обороти за рахунком 15 «Капітальні інвестиції» (без ПДВ):

витрати на будівництво підсобного приміщення — 150000 грн. Акт виконаних робіт отримано й витрати проведено за субрахунком 151 «Капітальне будівництво»;

придбання нового автомобіля — 780000 грн. Витрати проведені за субрахунком 152 «Придбання (виготовлення) основних засобів»;

придбання мікроавтобусу бувшого у вжитку (використовувався підприємством в Україні) — 600000 грн. Витрати проведені за субрахунком 152 «Придбання (виготовлення) основних засобів»;

придбання ноутбуків, роутера — на загальну суму 40000 грн. Усі об’єкти були вартістю менше 20000 грн (вартісної межі ОЗ/МНМА). Витрати були проведені за субрахунком 153 «Придбання (виготовлення) інших необоротних матеріальних активів»;

оплатило витрати на створення власного веб-сайту — 20000 грн. Акт виконаних робіт отримано й тому дана сума була проведена за субрахунком 154 «Придбання (створення) нематеріальних активів».

Усі кошти були отримані з власних джерел фінансування (прибутку).

Неподання або подання недостовірних відомостей у статистичній звітності — це стаття 186-3 КпАП. До посадових осіб може бути застосований адміністративний штраф:

від 170 до 255 грн (ч. 1 ст. 186-3 КпАП);

від 255 до 425 грн — при повторному порушенні протягом року (ч. 2 ст. 186-3 КпАП).

)")