видавець напряму «Головбух-Держзакупівлі» Цифрового видавництва Експертус, Київ

Товарный учет – привычная вещь для ФЛПов. Но уверены ли вы, что организовали учет товарных запасов во всех необходимых случаях? Об ¬анализируем нормативку, подчеркнем документацию, разберем практические ситуации

Эти требования не распространяются на ФЛП на едином налоге — не плательщиков НДС. При условии, что они не реализуют:

технически сложные товары на гарантии;

лекарственные средства и изделия медицинского назначения;

ювелирные и бытовые изделия из драгоценных металлов, драгоценных и полудрагоценных камней, драгоценных камней органогенного образования (абз. 3 п. 12 ст. 3 Закона об РРО).

единому налогу третьей группы - плательщиков НДС (ставка 3%);

единому налогу — не плательщикам НДС (ставка 5%), торгующим товаром на гарантии, лекарствами, медицинскими и ювелирными изделиями.

В Порядке ведения учета товарных запасов для физических лиц-предпринимателей, в том числе плательщиков единого налога, утвержденном приказом Минфина от 03.09.2021 № 496 (далее — Порядок № 496) для ФЛП установлена обязанность вести учет товарных запасов по месту их реализации. Этот документ не привязывает учет к конкретным товарам. Поэтому если ФЛП попал под действие Порядка № 496 и обязан вести учет товарных запасов по месту их реализации, он должен учитывать все имеющиеся в реализации товары.

Учет товарных запасов ФЛП: как хранить первичные документы

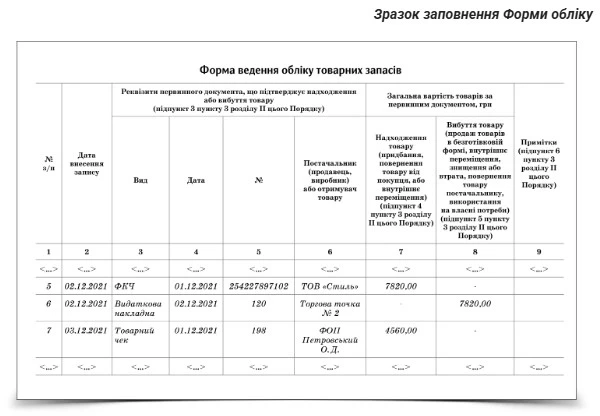

Форма ведения учета товарных запасов должна содержать информацию о поступлении и выбытии товаров из первичных документов (п. 1 разд. II Порядка № 496). Они – неотъемлемая часть учета.

другие документы, содержащие реквизиты, позволяющие идентифицировать поставщика и получателя товара, дату проведения операции, наименование, количество и стоимость товара (п. 2 разд. и Порядка № 496).

Форму учета, первичные документы на товары держите в месте продажи/хозяйственном объекте. Храните их до тех пор, пока не выбыла последняя единица товара, отраженного в таких первичных документах (п. 10 разд. II Порядка № 496).

ФЛП, осуществляющий деятельность в нескольких местах продаж или хозяйственных объектах, должен вести учет товарных запасов также по каждому отдельному месту продажи на основании первички:

подтверждающая, что товар получил ФЛП или отдельное место продажи;

о внутреннем перемещении товаров между ФЛПом и принадлежащими ему отдельными местами продажи.

Ежемесячно группируйте первичные документы в хронологическом порядке и/или подшивайте для дальнейшего хранения вместе с Формой учета.

Продавцам, реализующим товары, не учтенные в установленном порядке, или не предоставили во время проверки документов, подтверждающих учет товаров, размещенных в месте продажи / хозяйственном объекте, грозит штраф в размере стоимости товаров, проданных с нарушением, но не менее чем 10 не облагаемых налогом минимумов доходов граждан — 170 грн (ст. 20 Закона об РРО).