експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Фискальный чек кассового аппарата (РРО/пРРО), хотя и не часто, но изменения претерпевают. Рассмотрим его существующую форму и обязательные реквизиты, которые должны содержать фискальный чек

Является ли фискальный чек первичным документом? Да. Первичным документом считается фискальный чек, когда он подтверждает хозяйственную операцию и содержит все установленные законодательством сведения о ней. То есть включает в себя обязательные реквизиты первичных документов.

Для чего нужен фискальный чек

При осуществлении расчетов через РРО/пРРО необходимо предоставить расчетный документ установленной формы. Фискальных кассовых чеков на самом деле несколько. К ним относятся фискальные кассовые чеки:

на товары (услуги) — форма ФКЧ-1. Его и рассмотрим подробнее;

по операциям по приему наличных денег для дальнейшего ее перевода через программно-технические комплексы самообслуживания (ПТКС) — форма ФКЧ-3;

по операции по выдаче наличных средств держателям электронных платежных средств — форма ФКЧ-4;

по торговле валютными ценностями в наличной форме — форма ФКЧ-5.

Большинство субъектов хозяйствования касаются кассовые чеки ФКЧ-1 и ФКЧ-2. Все другие формы, в частности, предназначены для банков, небанковских финансовых учреждений, эмитентов платежных карт и тех, кто осуществляет обмен иностранной валюты.

расчетная квитанция (РК), которая используется тогда, когда не используется РРО/пРРО, а используется и Книга учета расчетных операций (КОРО), например при отключении электроэнергии или лицами, которым разрешен такой учет расчетных операций;

упрощенная расчетная квитанция, которая в частности используется при выдаче средств при приеме от населения вторичного сырья (кроме металлолома).

Чем отличается фискальный чек от кассового? Главное отличие — наличие криптографической подписи, так называемого фискального признака.

Фискальный кассовый чек (ФКЧ-1) печатается на РРО/пРРО, когда принимается расчет за реализуемый товар или оказанную услугу (выполненные работы) — как в наличной, так и безналичной формах, в том числе с использованием платежных карт или других электронных платежных средств (ЭПЗ) .

В случае отсутствия в кассовом чеке хотя бы одного из обязательных реквизитов, а также несоблюдения сферы его назначения такой документ со стороны ГНС не принимается как расчетный документ с соответствующими штрафными последствиями (п. 3 раздела I Положения № 13). Какие обязательные реквизиты должны содержать фискальный чек поможет разобраться таблица ниже.

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ФИСКАЛЬНОГО ЖЕКА (п. 2 раздела II Положения № 13, с учетом изменений, действующих с 11 января 2025 года)

Номер строки

Какую информацию указывать (объяснение)

1

наименование субъекта хозяйствования

2

название хозяйственной единицы (соответствует справочнику «Типы объектов налогообложения» и данным формы 20-ОПП)

3

адрес хозяйственной единицы (соответствует данным формы 20-ОПП)

4

индивидуальный налоговый номер плательщика НДС (начинается с «НН», только для плательщиков НДС)

5

налоговый номер (или серия (при наличии) и номер паспорта — для лиц, не имеющих налогового номера) (начинается с «ІД», только для неплательщиков НДС)

6*

количество товара (услуги), стоимость единицы измерения

7*

код товарной подкатегории согласно УКТ ВЭД(только если есть требования законодательства, например, указывается для подакцизных товаров, импортируемых товаров)

8*

цифровое значение штрихового кода товара1 (если есть требования законодательства, например или по желанию)

9*

цифровое значение штрихового кода марки акцизного налога (серия и номер) на алкогольные напитки/уникальный идентификатор электронной марки акцизного налога/серийный номер электронной марки акцизного налога1

10*

количество табачных изделий в единице товара (пачке), вес единицы табачного изделия (для сигарил, табака и табачных изделий, реализуемых в наборе), объем алкогольного напитка (л) в единице товара (бутылке), крепость алкогольного напитка (указываются алкогольных напитков)2

11*

название товара (услуги) / упрощенное название товара (услуги) (когда разрешено абз. 2 пп. «2» ст. 3 Закона об РРО), стоимость, буквенное обозначение ставки НДС

12

идентификатор эквайра и торговца (или другие реквизиты, позволяющие их идентифицировать)

13

идентификатор платежного устройства

14

сумма комиссионного вознаграждения эквайра (в случае наличия)

15

вид операции

16

реквизиты электронного платежного средства (платежной карты) (с учетом требований безопасности и буквами «ЭПЗ» впереди)

17

надпись «ПЛАТИЖНАЯ СИСТЕМА» (наименование платежной системы, код авторизации)

18

форма оплаты (слова «НАЛИЧНАЯ», «БЕЗНАЛИЧНАЯ», «ПРОЧЕЕ»), сумма средств, валюта операции

19

средства оплаты (вид платежного инструмента, талон, жетон и т.д.)

20

общая стоимость приобретенных товаров (полученных услуг) по чеку, со словами «СУММА» или «ВСЕГО» впереди (если РРО работает с ценами (тарифами), включающими НДС, то печатается стоимость каждого товара (услуги) с учетом НДС, иначе — стоимость без НДС)

21

буквенное обозначение ставки НДС, ставка НДС в %, общая сумма НДС (по всем товарам/услугам в чеке, слова «НДС» впереди)2

22

название акцизного налога (по Налоговому кодексу, можно сокращенно), буквенное обозначение ставки акцизного налога, ставка акцизного налога, общая сумма акцизного налога (по всем указанным в чеке товарам/услугам — для розничных торговцев подакцизными товарами, зарегистрированными плательщиками)

23

округление3

24

к оплате, валюта

25

остальное, валюта (данная строка – только для наличной формы расчета)

26

фискальный номер кассового чека/электронного кассового чека, слово «ЧЕК №» впереди

27

текущая дата (день, месяц, год), время (час, минута, секунда) проведение расчета

28

реквизиты паспортного документа, со словами «РПД» впереди (отмечаются магазинами беспошлинной торговли при продаже табачных изделий и/или алкогольных напитков)

29

QR-код (содержит поисковый запрос в Систему учета данных РРО)

30

код аутентификации сообщения (МАС) (для аппаратных РРО)

31

отметка по режиму работы (офлайн/онлайн) (только для пРРО)

32

контрольное число, сформированное в режиме офлайн (только для пРРО)

33

заводской номер РРО (буквы «ЗН» впереди,только для аппаратных РРО)

надпись «ФИСКАЛЬНЫЙ ЧЕК» и графическое изображение производителя (наименование/логотипа)

*строки 6–11 фискального чека повторяются в соответствии с количеством различных наименований товаров (услуг), оплаченных по одному фискальному чеку. Если количество приобретенного товара (полученной услуги) равно единице измерения, сведения о товаре (услуге) можно печатать в одной строке

_____

1 – отсутствие цифрового значения штрихового кода не имеет штрафных последствий (разъяснение СМУ ГНС по работе с КПН). Что касается алкогольных напитков, то обязательно только цифровое значение штрихового кода марки акцизного налога (разъяснение ГУ ГНС в Закарпатской области). Этот реквизит был изменен Приказом № 601 — с 11 января 2025 года;

2 – реквизит введенный Приказом № 601 — с 11 января 2025 года;

3 – используется в ситуации, когда общая стоимость приобретенных товаров (полученных услуг) не кратна наименьшему номиналу денежных знаков в гривне. Здесь приводится результат закругления суммы оплаты в наличной форме, выполняемой в соответствии с требованиями НБУ (п. 8 раздела ІІ Положения № 13, правила закругления — см. Постановление правления НБУ «Об оптимизации обращения монет мелких номиналов» от 15.03.2018 № 25)

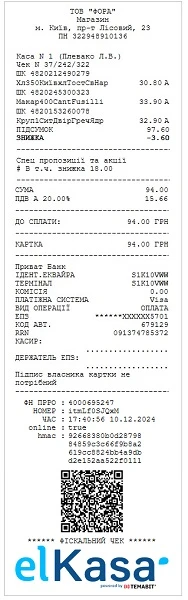

Образец фискального чека

Как выглядит фискальный чек (Украина), можно увидеть на примере ниже.

Печатается ФКЧ-2 — Фискальный чек, когда выдается сумма наличных средств покупателю, который возвращает товар, рекомпенсируется услуга, принимаются ценности под залог и т.д. Обязательные реквизиты ФКЧ-2 такие же, как и ФКЧ-1, но есть нюансы. Указываются количество, название возвращенного товара и сумма, выплачиваемая из кассы (п. 2 раздела ІІІ Положения № 13). В расходном чеке, печатаемом РРО/пРРО, обеспечивающем отдельное накопление в фискальной памяти положительных и отрицательных сумм, перед суммой выданных средств размещается знак «—» (минус).

Консультація допоможе розібратися, яку інформацію має містити такий чек, як правильно зазначати у ньому групу товарів та що буде, якщо схибите з назвою товару у чеку

Каким должен быть кассовый чек, когда торгуете табаком

Для поставки на таможенной территории Украины табачных изделий, табака и его промышленных заменителей, жидкостей, используемых в электронных сигаретах (далее — табачная продукция), для которых установлены максимальные розничные цены, базой налогообложения является максимальная розничная цена таких товаров без учета НДС (пп. 189.18 Налогового кодекса Украины, далее — НК).

Следовательно, по этому порядку базу налогообложения определяют исключительно 3 категории плательщиков:

производители табачной продукции;

субъекты ведения хозяйства, связанные с производителями отношениями контроля. Список контролируемых субъектов хозяйствования утверждает правительство;

импортеры табачной продукции.

Субъекты хозяйствования, поставляющие табачную продукцию, но не являющиеся ни ее производителями или импортерами, ни контролируемыми субъектами хозяйствования, применяют режим освобождения от налогообложения, установленный в п. 197.27 НК, независимо от даты, когда приобрели такую продукцию.

В чеке РРО/пРРО стандартно должны быть:

название товара/услуги, стоимость, буквенное обозначение ставки НДС отдельно для освобожденных от налогообложения товаров и для товаров, облагающих НДС (строка 10);

буквенное обозначение ставки НДС, ее размер в процентах, общая сумма НДС по всем указанным в чеке товарам, облагаемым НДС. В начале строки — заглавные буквы «НДС» (строка 21) (п. 2 раздела II Положения № 13).

Чем отличается фискальный чек от нефискального? В отличие от фискальных чеков, нефискальный чек — это не записываемый в память онлайн-кассы или регистратора документ. Данные с нефискальных чеков в налоговую не передаются.

Если не выдали фискальний чек, ожидайте штраф. Санкция будет такой же, как за не проведенную через РРО/пРРО операцию — 100% суммы каждого невыданного чека за первое нарушение и 150% — за второе (п. 1 ст. 17 Закона про РРО).