Товарний облік — звична річ для ФОПів. Та чи впевнені ви, що організували облік товарних запасів в усіх необхідних випадках? Проаналізуємо нормативку, наголосимо на документації, розберемо практичні ситуації

Хто веде облік товарних запасів ФОП

Товарний облік у ФОП: хто має вести? Суб’єкт господарювання, який провадить розрахункові операції з готівкою та платіжними картками, зобов’язаний вести облік товарних запасів і продавати лише той товар/послугу, що відображені в обліку (абз. 1 п. 12 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 № 266/95-ВР; далі — Закон про РРО).

Ці вимоги не поширюються на ФОПів на єдиному податку — не платників ПДВ. За умови що вони не реалізують:

- технічно складні побутові товари на гарантії;

- лікарські засоби та вироби медичного призначення;

- ювелірні й побутові вироби з дорогоцінних металів, дорогоцінного та напівдорогоцінного каміння, дорогоцінного каміння органогенного утворення (абз. 3 п. 12 ст. 3 Закону про РРО).

Виходить, що товарний облік у ФОП — must have для ФОПів:

- на загальній системі оподаткування;

- єдиному податку третьої групи — платників ПДВ (ставка 3%);

- єдиному податку — не платників ПДВ (ставка 5%), які торгують товаром на гарантії, ліками, медичними та ювелірними виробами.

Порядок обліку товарних запасів для фізичних осіб-підприємців, у тому числі платників єдиного податку, затверджений наказом Мінфіну від 03.09.2021 № 496 (далі — Порядок № 496). За ним встановлено обов’язок вести облік товарних запасів у ФОП за місцем їх реалізації. Цей документ не прив’язує облік до конкретних товарів. Тому якщо ФОП потрапив під дію Порядку № 496 і зобов’язаний вести облік товарних запасів за місцем їх реалізації, він має обліковувати ВСІ товари, що є в реалізації.

Як вести облік товарних запасів ФОП: зразок

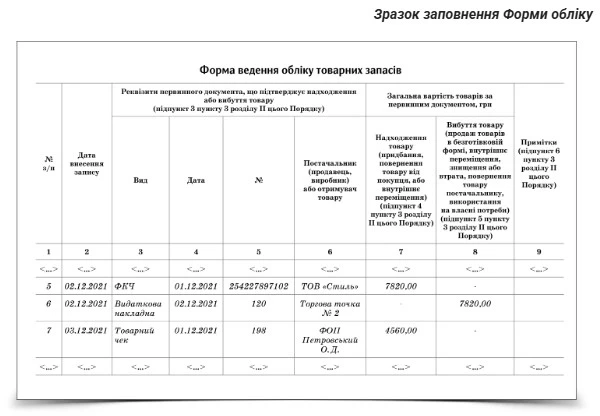

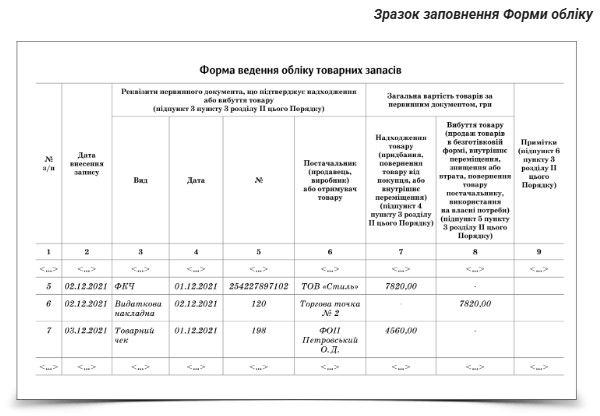

Облік товарних запасів ФОП приклад ведемо в паперовій або електронній формі. Розберемо форму ведення обліку товарних запасів, як її заповнити.

Які дані ввести у бланк облік товарних запасів ФОПа

Облік товарних запасів фізичною особою підприємцем: як зберігати первинні документи

Форма ведення обліку товарів має містити інформацію про облік товарних запасів ФОП, їх надходження та вибуття на підставі первинних документів (п. 1 розд. ІІ Порядку № 496). Вони — невід’ємна частина обліку.

Первинні документи — це:

- накладні, транспортні документи, митні декларації;

- акти закупівлі, фіскальні й товарні чеки;

- інші документи, що містять реквізити, які дають змогу ідентифікувати постачальника й отримувача товару, дату проведення операції, найменування, кількість і вартість товару (п. 2 розд. І Порядку № 496).

Форму обліку, первинні документи на товари тримайте в місці продажу/господарському об’єкті. Зберігайте їх, допоки не вибула остання одиниця товару, відображеного в таких первинних документах (п. 10 розд. II Порядку № 496).

ФОП, який провадить діяльність у декількох місцях продажу або господарських об’єктах, має вести облік товарних запасів також за кожним окремим місцем продажу на підставі первинки:

- яка підтверджує, що товар отримав ФОП або окреме місце продажу;

- про внутрішнє переміщення товарів між ФОПом та окремими місцями продажу, що йому належать.

Щомісяця групуйте первинні документи у хронологічному порядку та/або підшивайте для подальшого зберігання разом із Формою обліку.

Продавцям, які реалізують товари, не обліковані у встановленому порядку, або не надали під час перевірки документів, що підтверджують облік товарних запасів фізичною особою підприємцем, які розміщені в місці продажу / господарському об’єкті, загрожує штраф у розмірі вартості товарів, проданих із порушенням, але не менше ніж 10 неоподатковуваних мінімумів доходів громадян — 170 грн (ст. 20 Закону про РРО).