Статті за темою

Усі статті за темоюФорма № 1-зерно (місячна): коли подавати та як заповнювати

У статті розберемося, як та коли подавати статзвіт для тих, чия діяльність пов’язана з переробленням чи зберіганням культур зернових, зернобобових та олійних

4031

Аграрні ноти: як аграріям залучати гроші для бізнесу

Новий механізм залучення коштів для аграрних підприємств депутати запровадили Законом про аграрні ноти, що набрав чинності у 2025 році. Підкажемо, які відносини регулює новий документ, а також яким бізнесам цей інструмент може бути цікавий і вигідний

2547

Договір суперфіцію: реєстрація, облік і оподаткування

Договір суперфіцію — це передача права користування земельною ділянкою для забудови. Які суттєві умови такого договору, його держреєстрація, порядок відображення у формі 20-ОПП, оподаткування та бухгалтерський облік суперфіцію, платежів за користування, а також продажу суперфіцію

23596

Облік агрострахування: проводки, документи, нюанси

Різновиди страхування у сільському господарстві, його особливості, державний механізм відшкодування страхового платежу, оподаткування та облік агрострахування — все це у консультації

1534

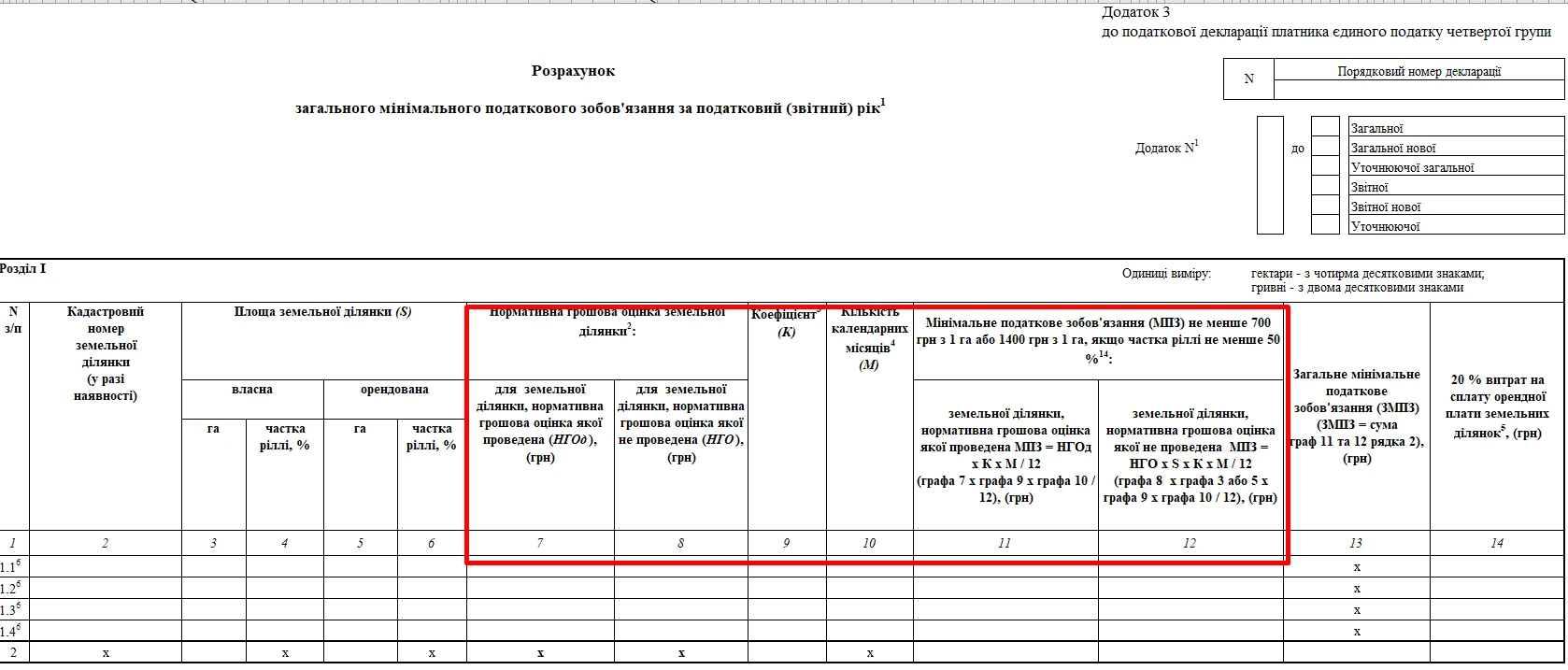

Нормативна грошова оцінка землі 2026

Що таке нормативна грошова оцінка земельної ділянки та чим вона відрізняється від експертної, як вона рахується та де використовується, що таке індексація нормативної грошової оцінки, як отримати витяг про нормативну грошову оцінку земельної ділянки з Державного земельного кадастру, — відповіді на ці та інші питання знайдете у цьому огляді

99091