Відповідь

Коли в Єдиному реєстрі податкових накладних (ЄРПН) зупинили реєстрацію помилково складених ПН/РК, можете не подавати пояснень і копій документів. Це підтверджують і податківці (ЗІР, категорія 101.18). Адже подавати документи для розблокування ПН/РК — це право платника податків, а не обов’язок.

Блокування податкових накладних: правила стають жорсткішими |

| Уряд оновив порядок, за яким блокують реєстрацію податкових накладних та розрахунків коригування. Зміни вже діють. Які розрахунки коригування податківці наразі зареєструють без моніторингу, з яких причин можуть скасувати вже враховані таблиці даних платника та про інші зміни у документі, читайте у консультації. Щодо останніх змін у правилах зупинення реєстрації податкових накладних також прослухайте вебінар Блокування податкових накладних: правила стають жорсткішими.

ОТРИМАТИ ПОРАДИ ЕКСПЕРТА ⏩ |

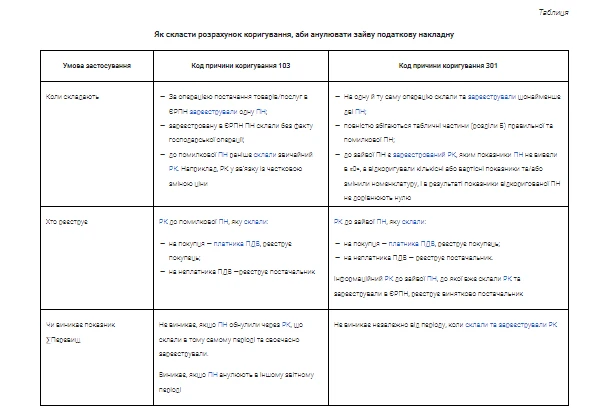

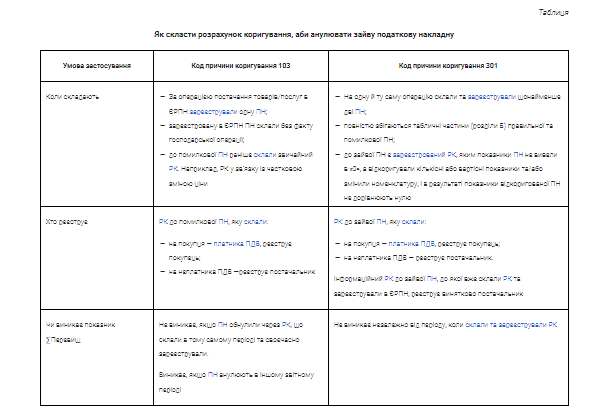

Водночас йдеться про зупинення реєстрації РК, що анулює зайву ПН, яку вже зареєстрували. Зареєстровану ПН, у т. ч. помилково задвоєну, включають до розрахунку реєстраційного ліміту. Аби його не втратити, складіть РК до такої ПН і зареєструйте в ЄРПН. Це може бути РК з кодом причини коригування у графі 2.1:

- 103 — «Повернення товару або авансових платежів»;

або

- 301— «Виправлення помилки» з типом причини «20» у верхній лівій частині РК.

У ситуації, яку розглядаємо, йдеться про задвоєні ПН, тобто коли на одну й ту саму операцію є друга зареєстрована ПН із правильної датою. У такому разі, щоб обнулити зайву ПН із неправильною датою, доцільно скласти РК з типом причини «20» і кодом причини коригування 301. Як скласти і зареєструвати такий РК, визначено в пункті 24 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.2015 № 1307 (далі — Порядок № 1307). Виправлення через такий РК відновить реєстраційний ліміт.

Натомість якщо виправлятимете помилкову ПН в іншому звітному періоді через зменшувальний РК з кодом причини 103, виникне показник ∑Перевищ. А це «з’їсть» реєстраційний ліміт.

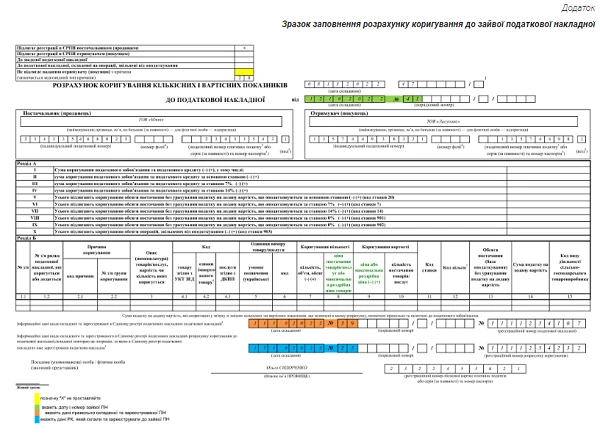

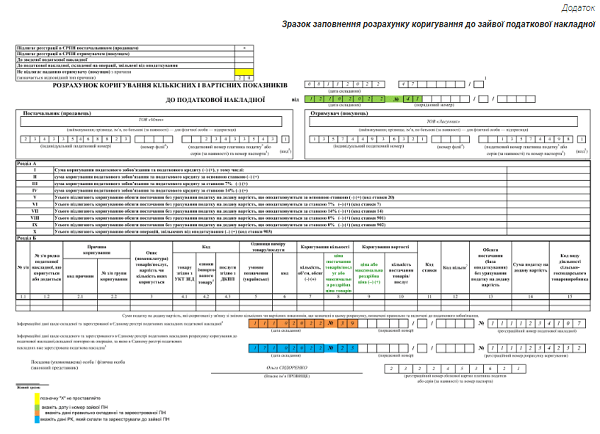

Як скласти розрахунок коригування, щоб анулювати зайву податкову накладну

ЗРАЗОК ЗАПОВНЕННЯ В «ЕКСПЕРТУС ГОЛОВУХ»