Додаток 2 подавайте у разі заповнення рядків 19, 20.1, 20.2, 21 декларації з ПДВ. У ньому розшифруйте від’ємне значення ПДВ, яке зазначили у рядку 19 ПДВ-декларації, у хронологічному порядку його виникнення та в розрізі постачальників. Покроково розберемо заповнення кожного рядка Додатка 2 до декларації з ПДВ з урахуванням останніх змін, внесених до форм ПДВ-звітності. Пояснення експерта з конкретними вказівками і засторогами допоможуть заповнити Додаток 2 з першого разу та без помилок.

Додаток 2 до декларації з ПДВ «Розрахунок суми бюджетного відшкодування та суми від’ємного значення, яка зараховується до складу податкового кредиту наступного звітного (податкового) періоду (Д2)» подаєте якщо заповнили рядок 19 декларації з ПДВ (тобто коли р. 9 – р. 17 < 0).

Додаток 2 складається із 4-х таблиць:

таблицю 1 заповнюють всі платники ПДВ, що декларують від’ємне значення (тобто, якщо у декларації заповнений рядок 19), у т. ч. і претенденти на отримання бюджетного відшкодування ПДВ;

таблицю 1.1 заповнюють тільки ті платники ПДВ, що здійснюють експорт товарів (аграрної продукції) у режимі експортного забезпечення;

останні дві (таблиці 2 і 3) призначені для передачі залишку від’ємного значення правонаступнику внаслідок реорганізації.

Заповнення додатку 2 до декларації з ПДВ: таблиця 1

У таблиці 1додатка 2 розшифровуєте вказану у рядку 21 декларації з ПДВ суму перехідного від’ємного ПДВ за періодами виникнення.

Раніше Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.2016 № 21, не встановлював хронології відображення від’ємного значення ПДВ звітного (податкового) періоду у таблиці 1 додатка 2 до декларації. Тому платники або дотримувалися рекомендацій податківців, або самостійно визначали послідовність відображення від’ємного значення ПДВ звітного періоду під час заповнення додатка 2.

Увага! Усі показники декларації з ПДВ та додатків до неї заповнюйте у гривнях без копійок з відповідним округленням за загальновстановленими правилами (п. 4 розд. ІІІ, п. 6. розд. І Порядку № 21).

Усі вартісні показники в додатку 2 заповнюєте в гривнях без копійок з відповідним округленням за загальновстановленими правилами. Відповідну підказку (грн) розміщено перед таблицями 1, 1.1 додатка 2.

Заповнення додатку 2 до декларації з ПДВ: таблиці 2 і 3

Заяви (таблиці 2, 3) заповнюють платники ПДВ, в яких відбулися реорганізаційні зміни, на виконання вимог пункту 198.7 ПК. Згідно з цією нормою перехідний від’ємний ПДВ платника ПДВ, що реорганізується шляхом:

приєднання, злиття, перетворення, — підлягає перенесенню до складу податкового кредиту правонаступника у наступному періоді після підписання передавального акта відповідно до законодавства;

поділу, виділення, — підлягає перенесенню до складу податкового кредиту правонаступника пропорційно до отриманої частки майна згідно з розподільчим балансом у наступному періоді після підписання розподільчого балансу.

Таке перенесення можливе за умови, якщо сума перехідного від’ємного ПДВ платника, що реорганізується, підтверджена документальною перевіркоюконтролюючого органу.

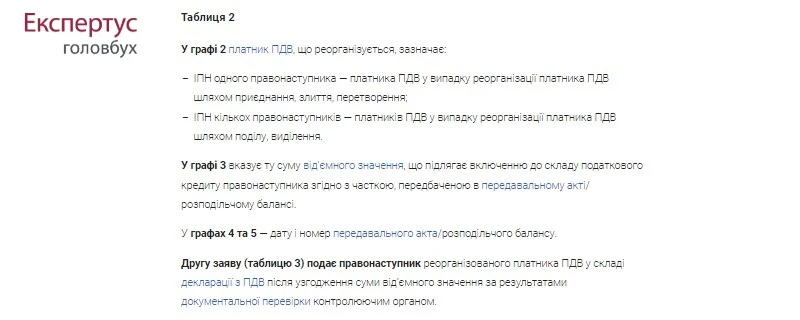

Заяву (таблицю 2) додатка 2 заповнює платник ПДВ, що реорганізується.

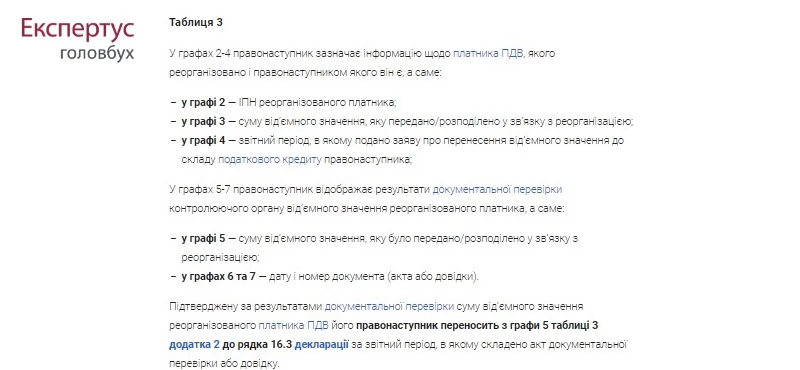

Заяву (таблицю 3) додатка 2 заповнює правонаступник, який претендує на залишок (або його частку) від’ємного ПДВ реорганізованого платника ПДВ.

Першу заяву (таблицю 2) має право подати платник ПДВ, що реорганізується, у складі декларації з ПДВ за останній звітний період реєстрації платником ПДВ.

У заяві він зазначає цифрами загальну суму від’ємного значення, що підлягає перенесенню до складу податкового кредиту його правонаступника.