експерт з бухгалтерського обліку та оподаткування, Київ

Додаток 4 до декларації ПДВ подавайте для повернення суми бюджетного відшкодування та/або коштів на рахунку у СЕА ПДВ. Покроково розберемо заповнення кожного рядка Додатка 4 до декларації з ПДВ з урахуванням останніх змін, внесених до форм ПДВ-звітності. Пояснення експерта з конкретними вказівками і засторогами допоможуть заповнити додаток 4 ПДВ з першого разу та без помилок

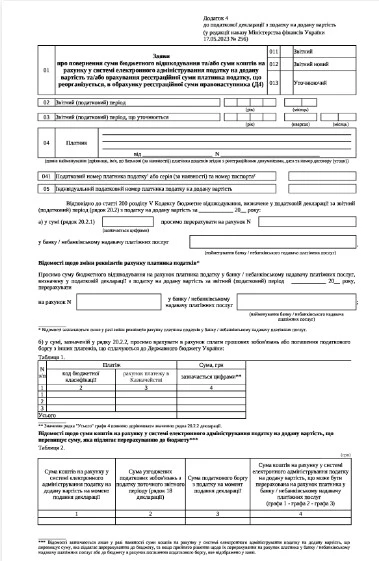

Додаток 4 до декларації з ПДВ «Заяви про повернення суми бюджетного відшкодування та/або суми коштів на рахунку у системі електронного адміністрування податку на додану вартість та/або врахування реєстраційної суми платника податку, що реорганізується, в обрахунку реєстраційної суми правонаступника (Д4)» має кілька призначень і використати його можна у разі прийняття рішення платником ПДВ про:

повернення зайвих коштів з власного електронного ПДВ-рахунку на свій рахунок у банку/небанківському надавачу платіжних послуг або спрямування їх в рахунок погашення податкового боргу з ПДВ;

передачу реорганізованим платником ПДВ можливості правонаступнику скористатись своїм реєстраційним лімітом (∑Накл).

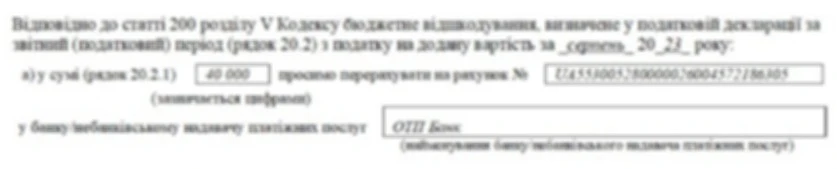

Передусім додаток 4 до декларації ПДВ є заявою про повернення суми БВ, зазначеної у рядку 20.2 декларації з ПДВ та у додатку 3 до неї.

У цій заяві претендент на отримання БВ окремо зазначає:

звітний період та суму ПДВ (цифрами) з рядка 20.2.1 декларації, яку хоче отримати на свій рахунок у банку/небанківському надавачу платіжних послуг, а також номер цього рахунку і найменування банку.

Якщо у платника ПДВ, який заявив БВ, змінилися реквізити рахунку у банку/небанківському надавачу платіжних послуг, він може надати відомості щодо зміни реквізитів рахунку у додатку 4. Це убезпечить від непорозумінь при поверненні суми БВ у разі зміни рахунку такого платника, зазначеного в раніше поданій ним заяві у додатку 4 до декларації з ПДВ;

звітний період та суму ПДВ (цифрами) з рядка 20.2.2 декларації, яку хоче врахувати в рахунок сплати грошових зобов’язань або погашення податкового боргу з інших держбюджетних платежів. Відповідний код бюджетної класифікації, рахунок платежу в Держказначействі і суму ПДВ (цифрами) вказує у таблиці 1 додатка 4. Підсумкове значення рядка «Усього» графи 4 цієї таблиці дорівнює значенню рядка 20.2.2 декларації.

Якщо залишок коштів на електронному ПДВ-рахунку рахунку платника перевищує задекларовану суму ПДВ, яка підлягає перерахуванню до бюджету, цей платник може прийняти рішення щодо перерахування зайвих коштів на свій рахунок у банку/небанківському надавачу платіжних послуг або до бюджету в рахунок погашення податкового боргу ПДВ. Своє рішення платник ПДВ відображає у відповідній заяві:

про перерахування коштів на свій рахунок у банку/небанківському надавачу платіжних послуг — у таблиці 3 додатка 4;

про перерахування коштів до бюджету в рахунок погашення податкового боргу з ПДВ — у заяві, розміщеній під таблицею 3.