Податок на додану вартість — це найскладніший податок, як для платника, так і для самої ДПС. До бюджету сплачується різниця між податковим зобов’язанням і податковим кредитом. Якщо ж отримали «мінус», то тоді все навпаки — можна отримати бюджетне відшкодування ПДВ. Про право на бюджетне відшкодування ПДВ, заповнення декларації на відшкодування ПДВ, відшкодування ПДВ під час воєнного стану та інші подробиці — в огляді

Бюджетне відшкодування ПДВ: хто має право і коли

Бюджетне відшкодування ПДВ — це компенсація державою суми ПДВ, який був сплачений у вартості придбаних товарів, робіт, послуг. Бюджетне відшкодування ПДВ: хто і коли має право? На нього мають право всі платники ПДВ, як юрособи, так і фізособи, якщо у декларації сума податкового кредиту перевищила податкове зобов’язання (так званий «мінус»). Відшкодування може бути як грошима, так і шляхом взаємозаліку — погашення податкового боргу або зарахування у сплату інших податків. При цьому право на відшкодування НЕ залежить від:

- суми ПДВ;

- терміну реєстрації платником ПДВ;

- строку існування суб’єкта господарювання.

Щодо звичайних фізосіб, як резидентів, так і ні, то отримати відшкодування ПДВ в Україні не можуть навіть при виїзді з країни. У деяких країнах ЄС, наприклад Німеччині, це можна.

Увага: ПОДАТКОВИЙ КРЕДИТ (ряд. 17) > ПОДАТКОВЕ ЗОБОВ’ЯЗАННЯ (ряд. 9) — це причина «мінусу» у декларації (ряд. 19), який за дотримання певних умов дасть право на відшкодування ПДВ.

Простий приклад відшкодування ПДВ при експорті: підприємство придбало у виробника товарів на суму 180000 грн з ПДВ і реалізувало їх в іншу країну (експорт) за 200000 грн. Так як для експорту діє ставка ПДВ 0%, то виходить ситуація:

- сума нарахованого ПДВ при реалізації — 0 грн;

- сума сплаченого ПДВ у вартості товарів — 30000 грн (=180000×5/6);

- податкове зобов’язання — податковий кредит = 0 – 30000 грн = -30000 грн. Цю суму й можна заявити на відшкодування.

Типовими заявниками відшкодування ПДВ є саме експортери.

Чи можна отримати бюджетне відшкодування ПДВ в умовах воєнного стану

Можна, тому що на це прямо вказує п. 69.11 підрозд. 10 Перехідних положень Податкового кодексу України (далі – ПК). Крім того, можливими є камеральні перевірки, які проводяться на основі заяви про повернення суми бюджетного відшкодування (див. абз. 2 п. 69.2 підрозд. 10 Перехідних положень ПК), а також документальні позапланові перевірки (див. абз. 3 п. 69.2 підрозд. 10 Перехідних положень ПК).

Увага: отримання бюджетного відшкодування ПДВ під час воєнного стану можливе.

Однак при цьому слід звернути увагу на таке:

- відшкодування ПДВ здійснюється у разі узгодження податківцями заявленої суми бюджетного відшкодування за результатами камеральної перевірки і в разі потреби документальної перевірки платника ПДВ. Документальні та камеральні перевірки зараз відновлено.

Крім того, у період воєнного часу діють деякі додаткові заборони для відшкодування ПДВ — про них див. далі.

«Мінус» у декларації з ПДВ

Виходить, що підстава отримання відшкодування ПДВ лише одна — наявність від’ємного значення між сумою податкового зобов’язання та сумою податкового кредиту, тобто між ряд. 9 (податкове зобов’язання) та ряд. 17 (податковий кредит) податкової декларації з ПДВ 2024 відповідно. Ця різниця, щоправда, без знака «мінус», заноситься до ряд. 19 декларації. Однак цього замало, адже ще необхідне дотриматися умов відшкодування ПДВ та заповнити рядки групи 20 і Додатки Д3 і Д4 до податкової декларації (про них — далі).

Увага: «МІНУС» у ряд. 19 декларації сам собою ще не означає «автоматичну» заявку на відшкодування ПДВ.

Відшкодування ПДВ: умови

Механізм відшкодування ПДВ в Україні. Для того, щоб можна було реалізувати право на бюджетне відшкодування ПДВ необхідне ще виконання 3-х умов, крім «від’ємної» декларації:

- сума ПДВ має бути сплаченою (пп. «б» п. 200.4 ПК). Це значить, що за товари, роботи, послуги, за якими виник податковий кредит та за яким заявляється відшкодування, було сплачено грошима – постачальникам або на бюджетний рахунок у разі «імпортного» ПДВ (у звітному або попередніх періодах). Ніякі бартерні операції тут не проходять. Також, якщо товар надійшов, але ще не оплачений, податкова накладна постачальником зареєстрована, то все одно — умова не виконується. Зараховується також і той ПДВ, який сплачується при імпорті (так званий «імпортний» ПДВ);

- сума відшкодування має бути у межах ліміту реєстрації ∑накл (пп. «б» п. 200.4 ПК). Якщо «мінус» вийшов більший, то заяву на бюджетне відшкодування у декларації треба обмежити лімітом, а решту перенести на наступний період. Право на відшкодування при цьому «не згорає»;

- для отримання відшкодування грошима має бути відсутній податковий борг з ПДВ. Якщо борг є, то «мінус» спочатку враховується в його погашення (пп. «а» п. 200.4 ПК). І лише в межах ліміту реєстрації, тобто з дотриманням другого обмеження. Таким чином, якщо є борг з ПДВ, включаючи штрафи і пеню, то відшкодування все ж таки отримується, але уже не грошима, а шляхом такого своєрідного «взаємозаліку». Знайте також, що після такого «взаємозаліку» ПДВ зменшується ліміт реєстрації (роз’яснення ДПС ЗІР 101.17).

Увага: ПДВ у вартості товарів, робіт, послуг сплачений, ліміт реєстрації не перевищений, податковий борг відсутній – тоді можна отримати відшкодування ПДВ з бюджету грошима.

Щодо експортерів, то часто вони заявляють на відшкодування той ПДВ у складі податкового кредиту, який був сплачений при придбанні проданих на експорт товарів або спожитої сировини, матеріалів, палива, послуг при виробництві експортних товарів. Однак такої умови ПК не висуває, а тому на відшкодування можна заявити будь-який податковий кредит.

Як під час воєнного стану податківці проводять позапланові документальні перевірки щодо ПДВ

Заборони для відшкодування ПДВ

Щодо вищенаведених умов є один виняток — податківці не бажають приймати до виконання відшкодування ПДВ з послуг, які отримані від нерезидентів (роз’яснення ЗІР 101.26).

Також є низка «заборон воєнного часу». Так, не можуть заявляти відшкодування ПДВ ті платники податку, які:

- мають знищене майно під час воєнного стану через обставини непереборної сили (форс-мажор) — вони не можуть заявляти на бюджетне відшкодування податковий кредит за таким майном. Справа в тому що такі платники «компенсуючий» ПДВ на підставі пункту 198.5 ПК на відміну від звичайного часу не нараховують (виняток встановлений п. 321 підрозд. 2 Перехідних положень ПК). Дата придбання такого майна — до воєнного стану чи під час нього – значення не має. Суми такого податкового кредиту з ПДВ підлягають зарахуванню до складу податкового кредиту наступного звітного (податкового) період і так до повного погашення. Тобто вони зменшують поточні податкові зобов’язання з ПДВ і на відшкодування не заявляються (див. п. 69.29 підрозд. 10 Перехідних положень ПК;

- сформували податковий кредит на основі первинних документів і не зареєстрували такі податкові накладні до 15 липня 2022 року. За цим податковим кредитом заявляти бюджетне відшкодування не можна (п. 69.1 підрозд. 10 Перехідних положень ПК).

Також не можна подати уточнюючий розрахунок до довоєнних періодів (тобто до лютого 2022 року), аби уточнити суми з ПДВ, аби виправити показники, які впливають на бюджетне відшкодування (п. 69.1 підрозд. 10 Перехідних положень ПК).

Відшкодування ПДВ за авансами

Відшкодування ПДВ за сплаченими авансами можливе, адже при перерахуванні попередньої оплати за товари, роботи, послуги та реєстрації податкової накладної постачальником умови для заявлення відшкодування ПДВ дотримуються. На це вказують і самі податківці у консультаціях:

- ДФС від 05.04.2018 № 1432/6/99-99-15-03-02-15/ІПК;

- ДПС від 31.10.2019 № 1130/6/99-00-04-02-03-15/ІПК;

- ДПС від 25.11.2019 № 1506/6/99-00-04-02-15/ІПК;

- ГУ ДПС у Черкаській області від 22.01.2020 № 235/ІПК/23-00-04-0214 (далі — лист № 235).

Також аналогічна позиція є у листі Мінфіну від 21.07.2017 № 11310-09-10/19633.

Увага: подавати заявку на відшкодування ПДВ за сплаченими авансами — можна.

Однак податківці попереджають у листі № 235, що якщо такі товари, роботи, послуги придбали для негосподарської/неоподатковуваної діяльності, то слід нарахувати компенсуюче податкове зобов’язання з ПДВ (п. 198.5 ПК) не пізніше останнього дня звітного періоду. Таким чином, вони натякають на те, що будуть проти відшкодування ПДВ за таким придбанням.

Приклади із судової практики, коли платникові ПДВ не вдалося розблокувати реєстрацію податкової накладної в адміністративному порядку і проблему вирішив суд. Аргументи, які наводили платники податків у справах, де суди ухвалили рішення на їх користь

Відшкодування ПДВ: на що зважати передусім

Механізм бюджетного відшкодування ПДВ потребує перед його оформленням врахувати, що:

- відшкодування ПДВ зменшує ліміт реєстрації податкових накладних/розрахунків коригування. При чому одразу після подачі декларації, у якій заповнений ряд. 20.2 (відшкодування), а не за фактом отримання відшкодування. Отже, прорахуйте наперед ті податкові накладні чи коригування, які плануєте зареєструвати у найближчий час, аби вистачило ліміту;

- відшкодувати можна й частину «мінусу», а не одразу весь. При цьому право на отримання відшкодування не згорає й переноситься на наступні періоди;

- заявляти можна будь-який податковий кредит будь-якого періоду, не дотримуючись якоїсь послідовності чи хронології. Можна заявити як податковий кредит поточного періоду, так і минулого чи більш давній;

- якщо заявляється на відшкодування ПДВ, то може бути документальна позапланова перевірка (пп. 78.1.8 ПК) у строк 40 календарних днів, що настають після закінчення граничного терміну проведення камеральної перевірки відповідної декларації або уточнюючого розрахунку (п. 200.11 ПК; до 16 березня 2024 року було 60 календарних днів, – даний строк був змінений Законом від 23.02.2024 № 3603, яким було оновлено п. 200.11 ПК). Якщо декларацію подали пізніше, то за днем її фактичного подання. Дане правило діє незалежно від суми заявленого бюджетного відшкодування (пп. 78.1.8 ПК). Підставами для позапланової податкової перевірки є сумніви у законності декларування бюджетного відшкодування та/або перевищення відшкодування суми 100 тис. грн (пп. 78.1.8 ПК). Однак навіть наявність підстав не означає обов’язковість проведення такої перевірки, так як податківці мають право обмежитися камеральною перевіркою, якщо не вбачають ризиків у заявленому відшкодуванні (роз’яснення ДПС у відповіді на питання 52 від 14.04.2022);

- податковий борг з ПДВ за рахунок відшкодування погашається у граничний день подачі декларації (роз’яснення ДПС 101.24 ЗІР). Наприклад, якщо є податковий борг станом на 01 серпня 2024 року, то він буде погашений 20.08.2024 — крайній день подачі декларації з ПДВ за липень 2024 року;

- подати на відшкодування можна податковий кредит за будь-який податковий період, коли було від’ємне значення ПДВ, навіть якщо уже сплинув загальний податковий термін «1095 календарних днів». У ПК обмеження ніде не зазначено. За роз’ясненнями податківців строк 1095 календарних днів з пункту 102.5 ПК у даній ситуації не застосовується, так як право на відшкодування регулюється ст. 200 ПК: роз’яснення ДПС 101.26 ЗІР, також лист ДФС від 05.01.2018 № 72/6/99-99-12-03-02-15/ІПК, лист ДФС від 16.03.2018 № 1054/6/99-99-15-03-02-15/ІПК. При цьому подавати якісь уточнюючі розрахунки до таких минулих «від’ємних» декларацій, аби перевести «мінус» з ряд. 20.3 (перенесення у податковий кредит наступного періоду) до ряд. 20.2 (заявлення на відшкодування) не потрібно, так як це не є виправленням помилки (роз’яснення ДПС 101.26 ЗІР). Заявити на відшкодування цей «мінус» минулих періодів можна у будь-якій поточній декларації з ПДВ.

Однак з приводу останнього — «1095 календарних днів» — на місцях податківці можуть вимагати відмовитися від такого відшкодування, хоча підстав немає. Також зверніть увагу, зараз строк, у який суму ПДВ з податкової накладної (ПН) або розрахунку коригування (РК) до неї можна включити до податкового кредиту у декларації —це 365 календарних днів з дати складання.

Увага: строку давності на бюджетне відшкодування ПДВ немає.

Порядок відшкодування ПДВ 2024

Порядок бюджетного відшкодування ПДВ 2024 передбачає виконання таких кроків:

- правильно заповнити основну частину податкової декларації з ПДВ за ряд. 19.1 включно;

- заповнити Додаток Д3, де навести розрахунок суми відшкодування ПДВ;

- заповнити Додаток Д4, що є заявою на бюджетне відшкодування;

- перенести дані з Додатка Д3 до основної частини декларації;

- подати декларацію з ПДВ з вказаними додатками до ДПС.

У разі декларування суми бюджетного відшкодування ПДВ після подачі декларації збільшується показник ∑Відшкод формули в СЕА ПДВ, наслідком чого є зменшення ліміту реєстрації.

Після цього платник чекає на автоматичне відшкодування ПДВ, яке відбувається у такій послідовності:

- за поданою заявою (Додатком Д4) платника включають у Реєстр на сайті ДПС, який формується у хронологічному порядку подачі таких заяв. Виходить, що хто перший подав, той буде й першим у реєстрі, а отже, й першим отримає відшкодування;

- впродовж 30 к. дн. (п. 76.3 ПК) проводиться камеральна перевірка (без виїзду, внутрішня кабінетна перевірка у ДПС правильності показників декларації, п. 200.10 ПК). Початок цього терміну відраховується не від дня подачі декларації, а від загального граничного строку подання декларації. На цьому ж етапі ДПС може призначити позапланову документальну перевірку. Рішення про неї має бути прийнято не пізніше закінчення граничного строку проведення камеральної перевірки (роз’яснення ДПС);

- на наступний день після закінчення камеральної перевірки сума відшкодування вважається узгодженою, про що має з’явитися відповідний запис у згаданому реєстрі. Однак ще може бути документальна позапланова перевірка (пп. 78.1.8 ПК) у строк 40 календарних днів, що настають після закінчення граничного терміну проведення камеральної перевірки відповідної декларації або уточнюючого розрахунку (п. 200.11 ПК). Підставами для позапланової податкової перевірки є сумніви у законності декларування бюджетного відшкодування та/або перевищення відшкодування суми 100 тис. грн (пп. 78.1.8 ПК). Однак податківці мають право обмежитися камеральною перевіркою, якщо не вбачають ризиків у заявленому відшкодуванні;

- впродовж 5 операційних днів після узгодження Казначейство має провести відшкодування у заявлений платником податку спосіб (п. 200.13 ПК).

Увага: бюджетне відшкодування слід чекати більше місяця після крайнього строку подачі декларації за заявою Д4.

ДПС може відмовити у відшкодуванні, якщо під час камеральної перевірки знайде помилки у Додатках Д3, Д4 чи самій декларації, тому очікувати на відшкодування варто лише після його узгодження, дату якого побачите у Реєстрі. При цьому, якщо знайшли помилку, то можуть узгодити й не всю суму.

Відмова за результатами перевірки бюджетного відшкодування податківці оформляють через податкове повідомлення-рішення (ППР) за формою:

- В1 – якщо сума відшкодування завищена, у т.ч. при заявлені до відшкодування суми ПДВ, яка вже була відшкодована платнику ПДВ;

- В3 – якщо платнику відмовлено у відшкодуванні ПДВ.

Форми ППР і підстави для їхнього складання є в Порядку надіслання контролюючими органами податкових повідомлень-рішень платникам податків, який затверджений наказом Мінфіну від 28.12.2015 № 1204.

Якщо відмовили, — починаємо все спочатку у наступній податковій декларації. Якщо ж причина — помилки, то можна спробувати їх виправити та подати уточнюючий розрахунок.

Вся історія залишається у реєстрі — від заявки до отримання.

Варіанти відшкодування ПДВ 2024

Платник має право вибору з таких варіантів (пп. «б» п. 200.4 ПК):

- отримати заявлену суму на поточний рахунок (ряд. 20.2.1 декларації);

- зарахувати у сплату боргу з ПДВ (ряд. 20.1 декларації);

- зарахувати у сплату загальнодержавних податків і зборів, наприклад самого ПДВ, акцизного податку, деяких видів рентної плати (ряд. 20.2.2 декларації, перелік загальнодержавних податків — ст. 9 ПК);

- нічого не заявляти, тобто перенести «мінус» на наступний період (ряд. 20.3 декларації). Однак тут може бути тільки «мінус», який відповідає усім умовам бюджетного відшкодування (див. умови вище);

- обрати комбінований варіант: частину — на банківський рахунок, частину — в рахунок інших податків, решту — перенести на інший період. Однак, якщо є борг з ПДВ, то відшкодування зараховується спочатку в його оплату.

Щодо зарахування бюджетного відшкодування у сплату інших податків – на практиці не все так просто. Так, не можна використати відшкодування для сплати місцевих податків, а також тих податків, які розподіляються між державним і місцевим бюджетом. І під такі «заборонені» податки потрапляє переважна більшість податків і зборів, наприклад рента за спецводокористування, податок на прибуток. Правила розподілу податків можна знайти зокрема у ст. 29 Бюджетного кодексу України.

Увага: отримати відшкодування ПДВ — це право, а не обов’язок платника. Якщо відшкодування не хочете, до винесіть цю суму у ряд. 20.3 декларації, якщо такий «мінус» відповідає усім умовам відшкодування. Той «мінус», який не відповідає умовам відшкодування залиште у ряд. 19.1 декларації.

Відшкодування ПДВ при анулюванні реєстрації платника ПДВ

Право на відшкодування ПДВ залишається навіть при анулюванні реєстрації платником ПДВ (п. 184.9 ПК). Це може зробити навіть правонаступник платника податку (п. 198.7 ПК). Однак мають дотримуватися, по-перше, всі умови відшкодування. По-друге, «мінус» треба заявити на відшкодування в останній податковій декларації. Якщо цього не зробити, то сума з ряд. 21 декларації назавжди згорить, так як не зможе бути використана на зменшення податкового зобов’язання – більше декларацій не буде. Хіба що можна спробувати повернути щось через суд.

Увага: відшкодування ПДВ можуть отримувати як новозареєстровані платники податку, так і такі, що знімаються чи уже знялись з реєстрації.

Відшкодування ПДВ: заповнення декларації

Для отримання бюджетного відшкодування ПДВ за наявності перевищення податковим кредитом податкового зобов’язання (ряд. 17 > ряд. 9) подальші дії такі, як наведено у таблиці нижче.

Увага: подали на відшкодування — можливою стає позапланова перевірка від податківців, особливо при перевищенні суми бюджетного відшкодування 100 тис. грн.

ЗАПОВНЕННЯ ДЕКЛАРАЦІЇ З ПДВ НА БЮДЖЕТНЕ ВІДШКОДУВАННЯ |

Що заповнюємо | Особливості заповнення |

Декларація з ПДВ | - ряд. 19 – вказуємо суму від’ємного значення з податку (без знаку «мінус»);

- вносимо суму ліміту реєстрації в спеціальне поле ряд. 19.1 (службове поле). Додамо, що дізнатися суму ліміту реєстрації можна через запит в СЕА J(F) 1301206;

- рахуємо, чи є перевищення ліміту реєстрації. Якщо воно є, то заповнюється ряд.19.1. Якщо перевищення немає, то ряд. 19.1 залишається порожнім;

- суму, що не перевищує ліміт, вносимо в ряд. 20. Якщо перевищення немає, то ряд. 20 = ряд.19.

Зверніть увагу, що понадлімітна сума (ряд.19.1) не може в тій декларації, яку складаєте на відшкодування, бути зарахованою в рахунок сплати податкового боргу чи в отримання відшкодування ПДВ (рядки 20.1 та 20.2). Однак вона не щезає, а зараховується до складу податкового кредиту наступного звітного періоду. Вона використовується при розрахунку рядка 21 декларації. У наступних рядках групи 20 вкажіть, що саме хочете зробити з «мінусом» за декларацією: - погасити податковий борг, якщо є (ряд. 20.1);

- повернути на поточний рахунок (ряд. 20.2.1);

- зарахувати в сплату інших податків (ряд. 20.2.2).

Також слід вказати загальну суму відшкодування (ряд. 20.2). Сума за даним рядком має співпадати з ряд. 3 Таблиці 1 Додатка Д3. На цю суму зменшиться ліміт реєстрації одразу при подачі декларації. Якщо є податковий борг, то спершу заповніть ряд. 20.1 і лише якщо щось залишилось, то тоді можна переходити суму до рядків групи 20.2. Далі заповніть рядки 20.3 та 21 за формулами, що наведені у декларації. Якщо нічого не хочете відшкодовувати, — не заповнюйте ряд. 20.1, ряд. 20.2 (ряд. 20.2.1 та ряд. 20.2.3) й одразу все занесіть у ряд. 20.3. Сюди ж потрапить і сума ПДВ, який ще не сплачений (див. формулу за цим рядком у декларації: ряд. 20 – ряд. 20.1 – ряд. 20.2). Тоді ряд. 20.3 і ряд 20 співпадуть |

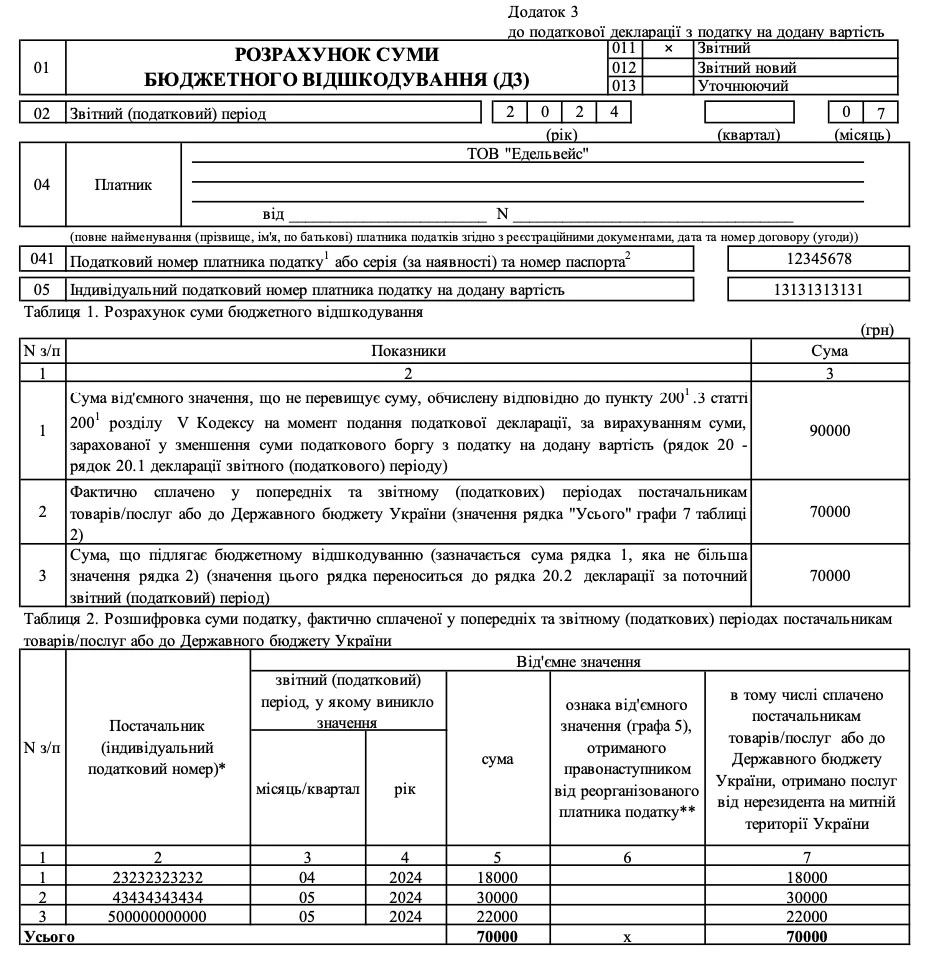

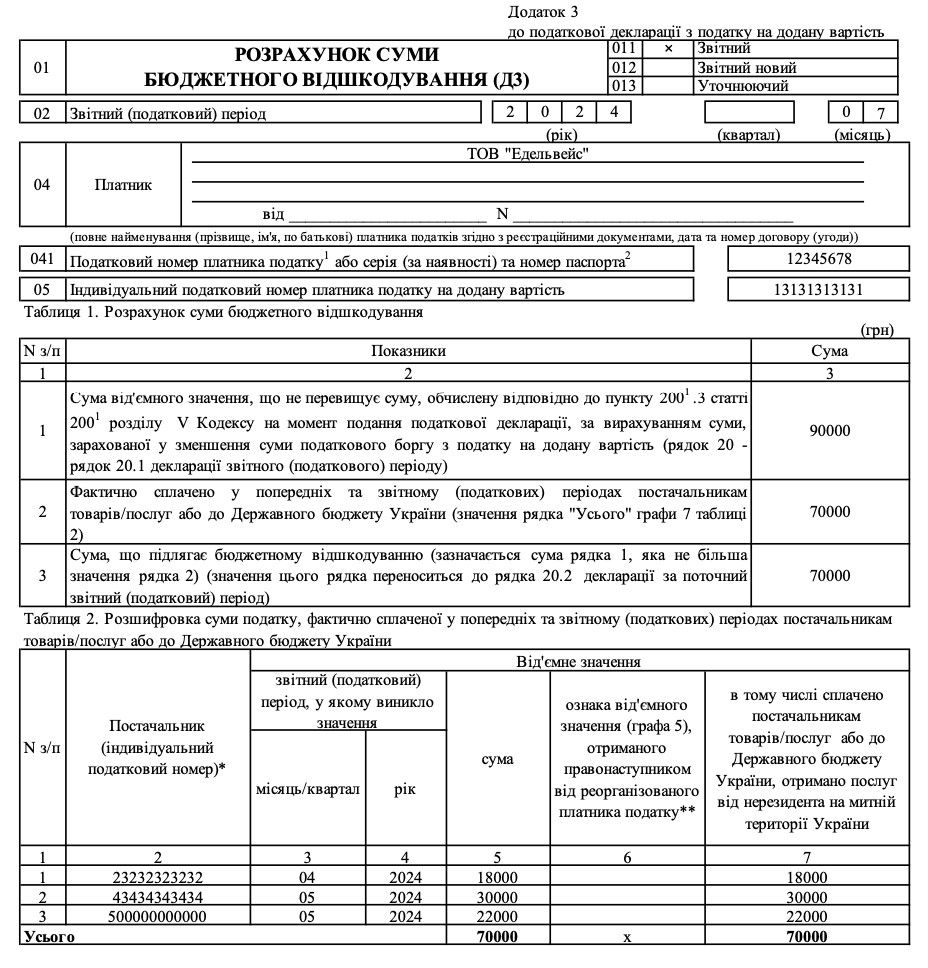

Додаток Д3 | Розшифровуємо суми ПДВ, який був сплачений до бюджету. Роз’яснення щодо його заповнення можна знайти у Порядку з наказу Мінфіну від 28.01.2016 № 21 та листі ДФС від 24.06.2019 № 2881/6/99-99-15-03-02-15/ІПК. У Таблиці 1 розраховуємо суму відшкодування, яка має співпадати з заявленою сумою відшкодування у декларації (не більше ліміту реєстрації). У Таблиці 2 проводимо розшифрування ПДВ за сплаченими сумами – за періодами виникнення (місяць, рік) та постачальниками (їхніх індивідуальних податкових номерах). Який саме сплачений податковий кредит заявляти до відшкодування можна обирати самостійно, не обов’язково заявляти на відшкодування всі сплати ПДВ. При заявлені на відшкодування ПДВ за послугами нерезидента використовуються умовний ІПН «500000000000». При заповненні Таблиці 2 треба дотримуватися хронологічного порядку: суми від’ємного значення показуються зі звітного періоду, який найближчий до дати подачі декларації (найбільш новий звітний період). Це роз’яснення є в індивідуальній податковій консультації ДФС від 04.01.2019 № 56/6/99-99-15-03-02-15/ІПК, а також у листі ДФС від 22.07.2016 №24830/7/99-99-15-03-02-17. За імпортним ПДВ у полі податкового номера ставиться власний ІПН. ряд. 2 Таблиці 1 = ряд. «Усього» графи 7 Таблиці 2. ряд. 3 Таблиці 1 ≤ ряд. 2 Таблиці 1 (сума заявлена на відшкодування не більша фактично сплаченої) |

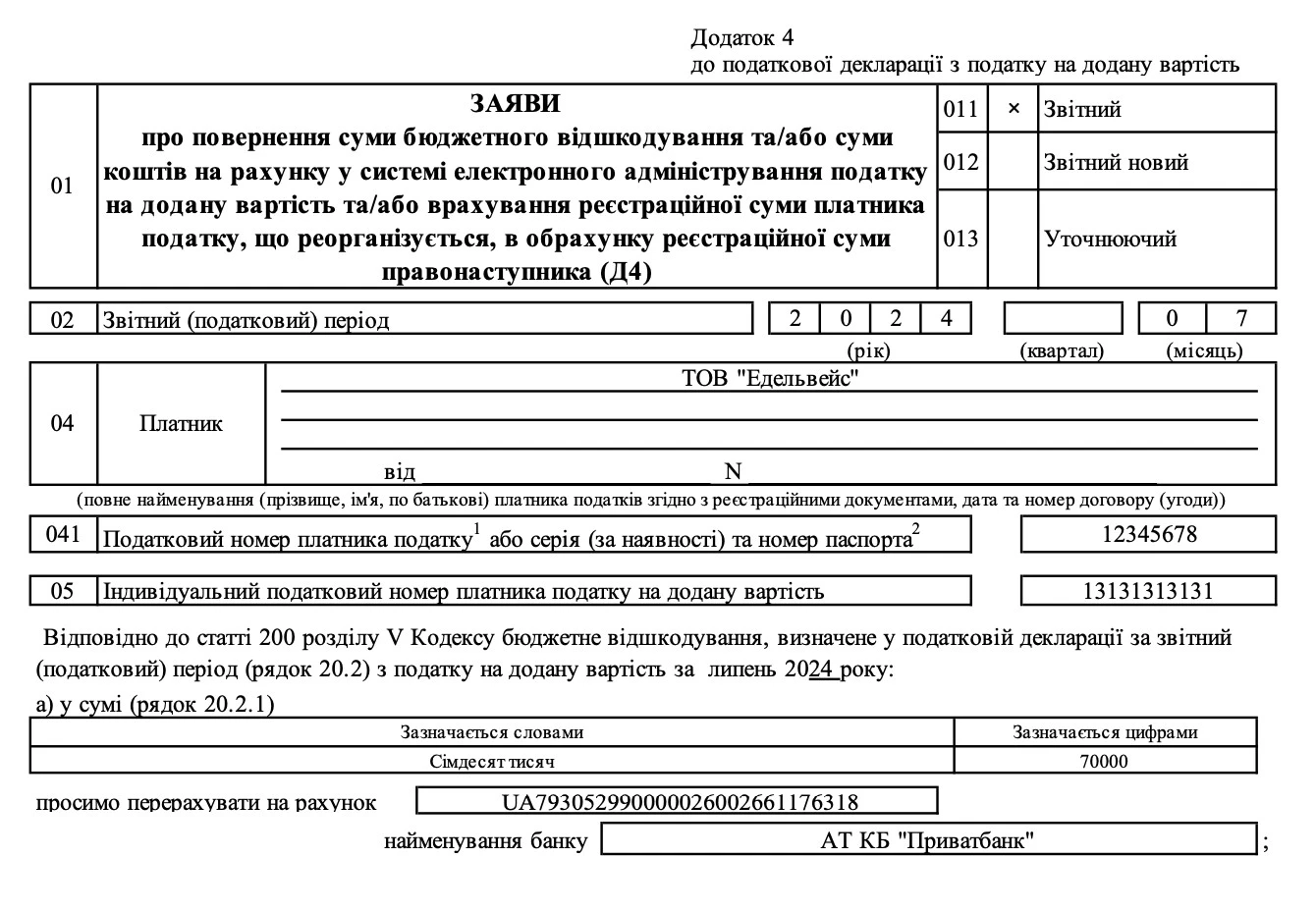

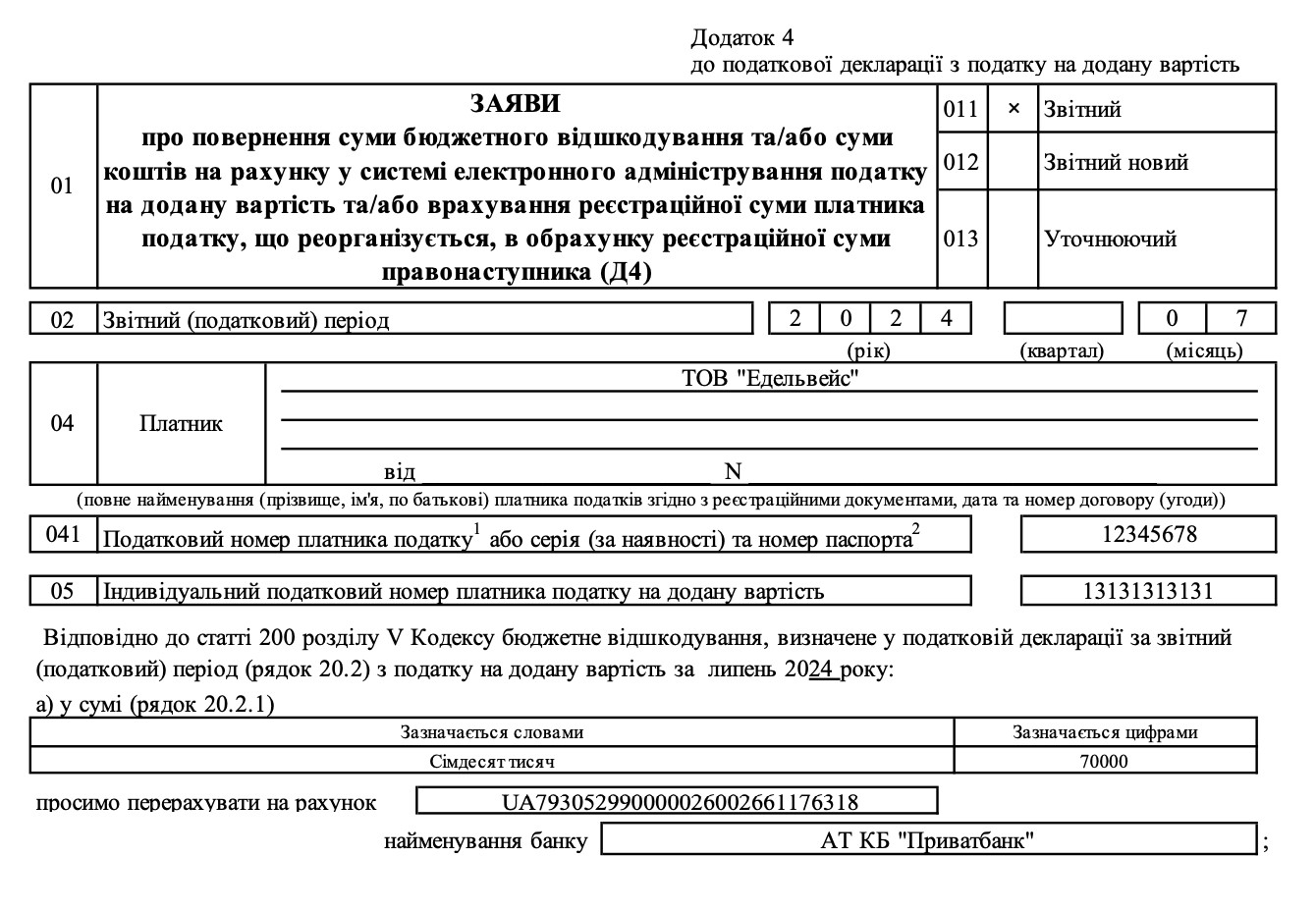

Додаток Д4 | Необхідно вказати той спосіб, у який треба отримати відшкодування: - у полі «а» — у випадку, якщо таке відшкодування проводиться грошима (має бути заповнений ряд. 20.2.1 декларації). Вказуємо банківський рахунок у форматі IBAN для зарахування суми відшкодування;

- у полі «б» і Таблиці 1 — якщо таке відшкодування проводиться шляхом зарахуванні в сплату інших податків (має бути заповнений ряд. 20.2.2 декларації). Тут наводимо інформацію про рахунки в Казначействі за відповідними податками, їхні коди та суми, які слід зарахувати

|

Відповідальність платника податку

На останок попереджаємо, що завищення бюджетного відшкодування ПДВ несе ризик накладання на платника податку штрафу в розмірі 25% від суми такого завищення (п. 123.1 ПК).

Допоможемо відкоригувати ПДВ-звітність, якщо загубили ПДВ-зобов’язання, не зазначили в Декларації постачання, звільнені від ПДВ, та не задекларували надходження товарів без ПДВ

Бюджетне відшкодування ПДВ відображення у податковій декларації

Наостанок наводим приклад внесення даних до декларації та Додатків 3 та 4 на отримання бюджетного відшкодування.

Приклад. ТОВ «Едельвейс» (ІПН 13131313131) за липень 2024 року отримує «мінус» у податковій декларації з ПДВ і вирішує отримати відшкодування ПДВ. Декларація підприємства має вигляд, як у таблиці нижче.

Дані декларації з ПДВ за липень 2024 |

рядок | сума |

Податкове зобов’язання |

1.1 | 66000 |

9 | 66000 |

Податковий кредит |

10.1 | 18000* |

11.1 | 30000* |

16.1 | 129000** |

17 | 177000 |

Розрахунки за звітний період |

19 | 111000 |

19.1 (службове поле для ліміту) | 90000 |

19.1 | 21000 |

20 | 90000 |

20.1 | |

20.2 | 70000 |

20.2.1 | 70000 |

| 20.3 (= ряд. 20 – ряд. 20.1 – ряд. 20.2) | 20000 |

20.3 | 20000 |

21 (= ряд. 19.1 + ряд. 20.3) | 41000 |

* сума повністю сплачена; ** сплачена сума – 52000 грн |

Приклади заповнених додатків наведено у файлах нижче.

СКАЧАТИ ЗРАЗОК

СКАЧАТИ ЗРАЗОК