Олександр Башинський: незалежний експерт, Київ

Роботу електромобіля забезпечує електрозарядна станція (ЕЗС).

Електрозарядна станція — це пересувний або стаціонарний пристрій, призначений для заряджання систем акумулювання електричної енергії (акумуляторних батарей) електромобілів, електромобілів вантажних, електромобілів легкових, автомобілів плагін-гібридних, електробусів та інших електричних колісних транспортних засобів (ст. 1 Закону України «Про деякі питання використання транспортних засобів, оснащених електричними двигунами, та внесення змін до деяких законів України щодо подолання паливної залежності і розвитку електрозарядної інфраструктури та електричних транспортних засобів» від 24.02.2023 № 2956-IX).

Медзаклад, що має електромобіль, може укласти договір про надання послуг із заряджання зі сторонньою організацією або запастися власною ЕЗС. У статті розглянемо другий варіант.

Чи потрібні медзакладу ліцензія й дозволи на електрозарядну станцію

Експлуатація ЕЗС є споживанням електроенергії, а не її постачанням (ч. 5 ст. 58 Закону № 2019). Тому КНП не треба отримувати ліцензію та реєструватися платником «електричного» акцизного податку.

Не доведеться перейматися і цільовим призначенням земельної ділянки, на якій плануєте встановити ЕЗС. Адже будувати, розміщувати й експлуатувати ЕЗС не заборонено на земельних ділянках будь-якої категорії земель та/або виду цільового призначення (ч. 7 ст. 5 Закону № 2956). Але розміщення ЕЗС на землі територіальної громади узгодьте з власником.

Якщо надана ЗОЗ потужність електролінії дає змогу підключити зарядну станцію, жодних погоджень чи дозволів від енергетиків не отримуйте (пп. 4.1.12 КСР). У разі нестандартного приєднання до електромережі, щоб підключити ЕЗС, до 2025 року заборонено використовувати електрику на інші потреби, аніж зарядка авто (п. 5 ст. 5 Закону № 2956).

Як облікувати надходження електрозарядної станції у ЗОЗ

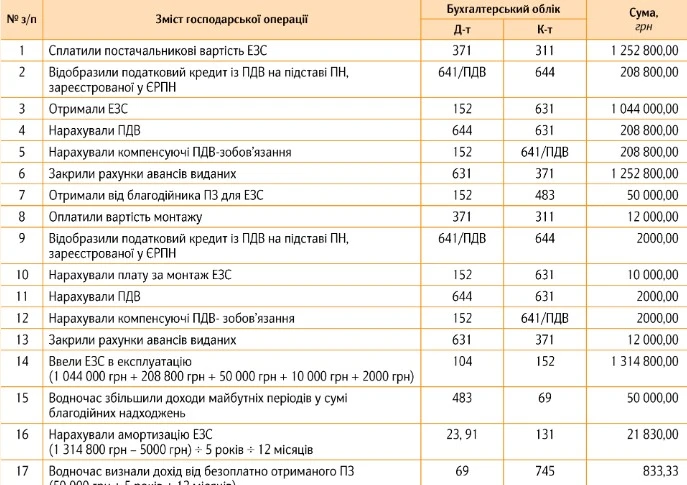

Класифікуйте ЕЗС як об’єкт основних засобів (ОЗ). Адже строк її корисного використання перевищує рік (п. 4 НП(С)БО 7 «Основні засоби»). Для обліку застосуйте субрахунок 104 «Машини та обладнання».

Медзаклад може отримати ЕЗС із будь-якого джерела, не забороненого законодавством:

- придбати — за кошти від засновника, НСЗУ, за платні послуги;

- отримати як благодійну допомогу.

Залежно від способу надходження сформуйте первісну вартість ЕЗС як об’єкта основних засобів згідно з вимогами НП(С)БО 7.

Разом із ЕЗС часто постачають комплект програмного забезпечення (ПЗ) для управління нею. Якщо отримуєте ПЗ окремо, включіть його вартість до первісної вартості ЕЗС. Окремо ПЗ жодного зиску не дасть. Тож попри відсутність матеріальної форми, ПЗ не відповідає критеріям визнання нематеріальними активами.

Коли бракуватиме потужності, доведеться прокласти окрему лінію електроживлення. Витрати на неї також включіть до первісної вартості ЕЗС як інші витрати, безпосередньо пов’язані з доведенням ОЗ до стану, у якому вони придатні для використання із запланованою метою (п. 8 НП(С)БО 7).

Коли зарядна станція буде готова наповнювати енергією акумулятор електромобіля, введіть її в експлуатацію. Форму акта розробіть самотужки, включивши обов’язкові реквізити первинного документа (ч. 2 ст. 9 Закону про бухоблік). Можете скористатися формою Акта введення в експлуатацію основних засобів, затвердженою Наказом № 818.

У наказі та акті про введення в експлуатацію ЕЗС зазначте ліквідаційну вартість і строк корисного використання.

Ліквідаційна вартість може бути й нульова. В Україні немає ринку вживаних зарядок, тому зможете аргументувати, чому встановили саме нульову ліквідаційну вартість. Строк корисного використання встановіть на свій розсуд або орієнтуйтеся на податкові обмеження.

Заповнимо зразки податкових накладних на послуги ЗОЗ: медичні й організаційні; звільнені й оподатковувані ПДВ; для фізичних або юридичних осіб. Добірка правил нагадуватиме про принципові моменти й допомагатиме не помилитися в реквізитах

Мінімальний строк корисного використання об’єктів ОЗ групи 4 «Машини та обладнання» — п’ять років (пп. 138.3.3 ПК). Однак, ПК дозволяє встановити строк експлуатації для машин та обладнання два роки (п. 43-1 підрозд. 4 розд. ХХ ПК). Для цього дотримайте двох умов:

- зарядна станція нова;

- ввели її в експлуатацію у період із 01.01.2020 до 31.12.2030.

Коли введете ЕЗС в експлуатацію, відкрийте інвентарну картку обліку основних засобів. Залежно від облікової політики скористайтеся формою для держсектору із Наказу № 818 або розробіть власну. Зазначте вичерпну інформацію про ЕЗС, її інвентарний номер та призначте матеріально відповідальну особу.

Як облікувати експлуатацію електрозарядної станції у ЗОЗ

Після того як увели ЕЗС в експлуатацію, виникають витрати на її утримання та використання.

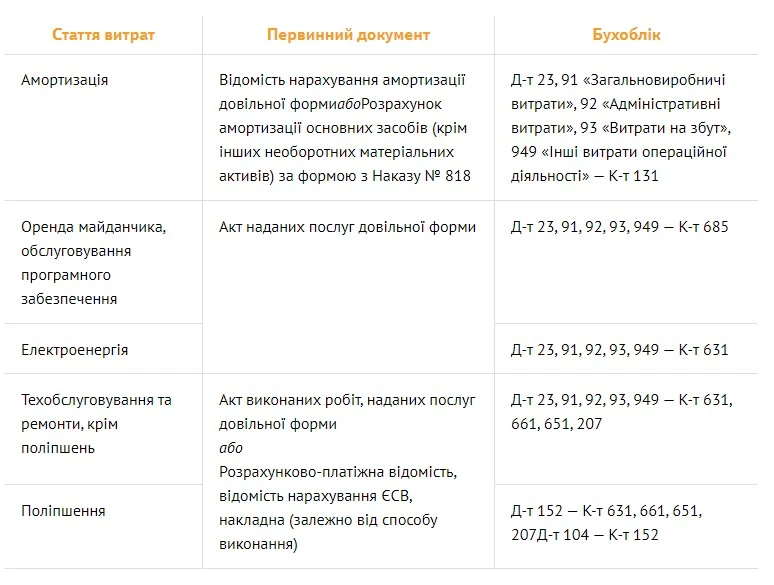

Облік витрат на утримання та експлуатацію ЕЗС

Витрати на утримання та експлуатацію ЕЗС включіть до витрат періоду.

У разі придбання ЕЗС, товарів, робіт і послуг, що використовуєте для її утримання, маєте право на податковий кредит із ПДВ за правилом першої події (ст. 198 Податкового кодексу України; ПК). Але врахуйте, що право на податковий кредит із вартості електроенергії отримаєте на дату оплати постачальнику. Факт постачання електрики мають посвідчити дані приладів обліку. Адже до 1 січня 2026 року платники, які постачають, передають, розподіляють електроенергію, ПДВ-зобов’язання визначають за касовим методом (п. 44 підрозд. 2 розд. ХХ ПК).

Якщо КНП, яке експлуатує ЕЗС, надає виключно звільнені від оподаткування ПДВ медичні послуги, вхідний ПДВ-кредит компенсуйте нарахуванням податкових зобов’язань за вимогами пункту 198.5 ПК.