Тримайте пояснення експерта і приклади бухпроведень щодо грошової компенсації, яку можуть отримати роботодавці, що створюють нові робочі місця, за працевлаштування безробітних

Щоб стимулювати роботодавців залучати на робочі місця безробітних, урядовці затвердили три нормативних документи:

- Порядок надання роботодавцям компенсацій за працевлаштування зареєстрованих безробітних, затверджений постановою КМУ від 10.02.2023 № 124 (далі — Порядок № 124), — набрав чинності 16.02.2023. Регулює виплату компенсації роботодавцям за працевлаштування зареєстрованих безробітних;

- Порядок компенсації роботодавцям частини фактичних витрат, пов’язаних із сплатою єдиного внеску на загальнообов’язкове державне соціальне страхування, за працевлаштування на нові робочі місця, затверджений постановою КМУ від 18.04.2023 № 338 (далі — Порядок № 338/1), — набере чинності з 01.01.2024. Визначає відшкодування частини фактичних витрат на сплату ЄСВ за працевлаштування на нові робочі місця;

- Порядок компенсації суб’єктам малого підприємництва фактичних витрат у розмірі єдиного внеску на загальнообов’язкове державне соціальне страхування за працевлаштування зареєстрованих безробітних на нові робочі місця від 18.04.2023 № 338 (далі — Порядок № 338/2), — вже працює із 21.04.2023. Регулює, як компенсувати суб’єктам малого підприємництва фактичні витрати у розмірі ЄСВ за працевлаштування зареєстрованих безробітних на нові робочі місця. Марафон до Дня бухгалтера — 2026

Компенсація за працевлаштування безробітних: розрахунок і документи

За яких умов роботодавець отримає компенсацію за Порядком № 124, ми докладно розглянули у консультації «Компенсація за працевлаштування безробітного: як отримати у 2023 році».

На компенсацію за Порядком № 338/2 претендують суб’єкти малого підприємництва (СМП).

Увага! До СМП належать ФОПи та юрособи, які дотримують двох критеріїв:

- середня кількість працівників за звітний період (календарний рік) не перевищує 50 осіб;

- річний дохід від будь-якої діяльності не перевищує еквівалента 10 млн євро за середньорічним курсом НБУ (ст. 55 Господарського кодексу України).

СМП, аби претендувати на компенсацію, має виконати умови з Порядку № 338/2:

- створити нове робоче місце та працевлаштувати безробітного за направленням центру зайнятості (п. 2);

- строк працевлаштування — не менше ніж два роки (п. 3);

- не мати заборгованості зі сплати ЄСВ, виплати зарплати і — понад шість місяців — перед бюджетом (п. 7);

- не перебувати у стадії ліквідації або судовій процедурі банкрутства (п. 7);

- встановити працевлаштованій особи за повністю виконану місячну (годинну) норму праці зарплату не нижчу за мінімальну. У 2023 році — це 6700 грн.

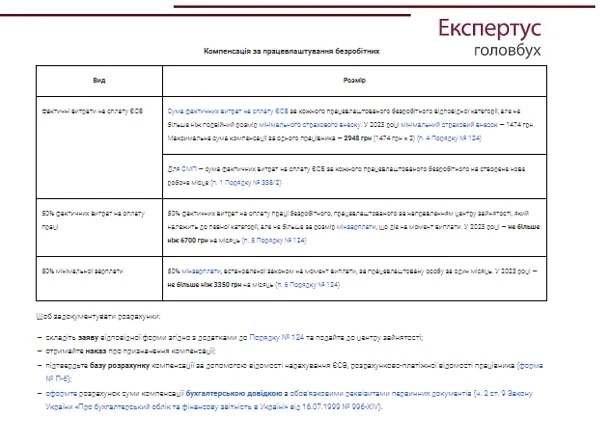

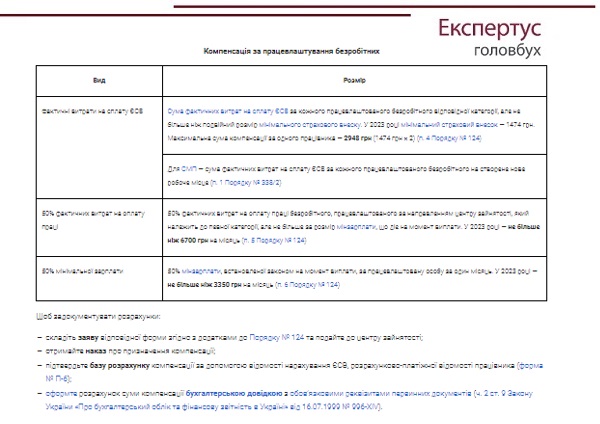

Умови виплати і розмір відшкодування залежать від категорії безробітних, яких працевлаштовує роботодавець. У Таблиці лише нагадаємо розмір компенсації.

СКАЧАТИ ТАБЛИЦЮ ⏩

Компенсація за працевлаштування безробітних: бухгалтерські проведення

Кошти, які виділить відповідний цільовий фонд, для роботодавця є цільовими. Облікуйте компенсацію на субрахунку 482 «Кошти з бюджету та державних цільових фондів».

Цільове фінансування не визнавайте доходом, допоки не буде підтвердження, що отримаєте його, і не виконаєте умов щодо такого фінансування (п. 16 НП(С)БО 15 «Дохід»). Оскільки цільові надходження отримаєте як компенсацію витрат на оплату праці/сплату ЄСВ, визнайте в обліку дебіторську заборгованість і водночас збільште дохід (п. 19 НП(С)БО 15).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

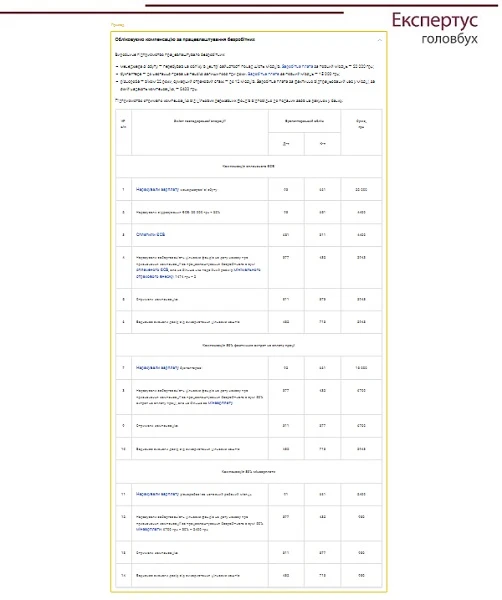

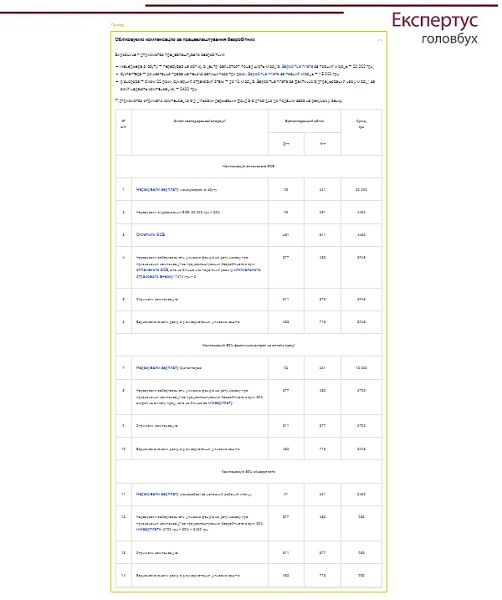

Приклад. Облік компенсації за працевлаштування безробітних

СКАЧАТИ ПРИКЛАД В СИСТЕМІ «ЕКСПЕРТУС ГОЛОВБУХ» ⏩