керівник експертної групи «Експертус Головбух» Цифрового видавництва Експертус, Київ

Допоможемо правильно скласти наказ про облікову політику благодійної організації. Зорієнтуємо, які дані варто передбачити у документі та як вносити зміни до нього

Облікова політика є елементом системи бухгалтерського обліку на підприємстві, тому розробляти її мають усі без винятку юридичні особи. Завдання організувати бухоблік покладено на керівника благодійної організації (ст. 8 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-ХІV; далі — Закон про бухоблік). Вибір облікової політики погодьте із власником (власниками) або уповноваженим органом (посадовою особою) відповідно до установчих документів (ст. 8 Закону про бухоблік).

Вебінари для бухгалтерів 2026Благодійний фонд, як і підприємства будь-якої сфери діяльності керуються вимогами національних положень (стандартів) бухгалтерського обліку — НП(С)БО, а також Плану рахунків та Інструкції, затверджених наказом Мінфіну від 30.11.1999 № 291. Спеціальних облікових стандартів для неприбуткових організацій немає.

Переважно норми НП(С)БО дають право вибору у принципах, методах і процедурах, ведення бухгалтерського обліку, складання і подання фінансової звітності. Сукупність обраних благодійним фондом принципів, методів і процедур формують облікову політику (ст. 1 Закон про бухоблік).

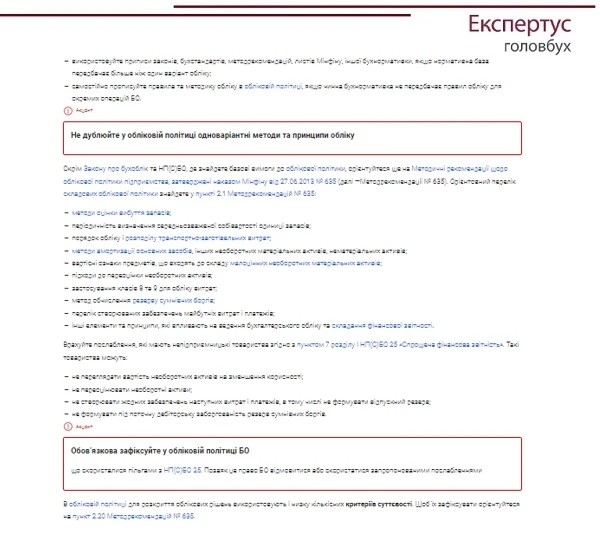

Коли розроблятимете облікову політику благодійного фонду врахуйте:

Облікова політики благодійного фонду: як задокументувати

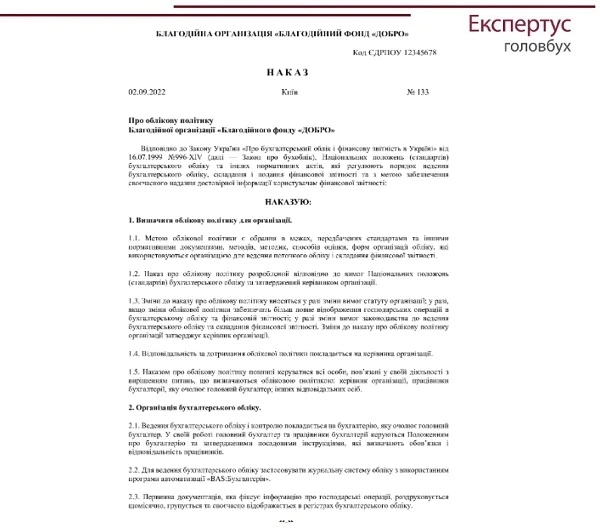

Зазвичай, розпорядчим документом про облікову політику благодійного фонду називають наказ, який затверджує положення про облікову політику. У ньому зазначте принципи, методи і процедури, якими користується БО для ведення бухгалтерського обліку, складання і подання фінансової звітності і щодо яких нормативно-правові акти з бухгалтерського обліку передбачають більш ніж один варіант.

Скористайтеся готовим зразком наказу про облікову політику благодійного, щоб врахувати усі тонкощі роботи неприбуткової організації.

Додатково розробіть додатки до наказу про облікову політику благодійного фонду. Склад та зміст додатків визначте самостійно. Рекомендуємо розробити такі додатки:

перелік форм первинних документів, які використовуватимете для обліку госпоперацій (типових та самостійно розроблених);

робочий План рахунків;

перелік: посадових осіб, які мають право підпису первинних документів; осіб, яким дозволено отримувати та видавати цінності; осіб, які входять до інвентаризаційної та інших комісій, що оформлюватимуть операції з активами;

склад адміністративних витрат;

графік документообігу.

Увага!Обов’язково в обліковій політиці або окремому положенні опишіть порядок обліку гуманітарної допомоги. Для цього врахуйте вимоги Порядку бухгалтерського обліку гуманітарної допомоги, затвердженого наказом Мінфіну від 14.12.1999 № 298.

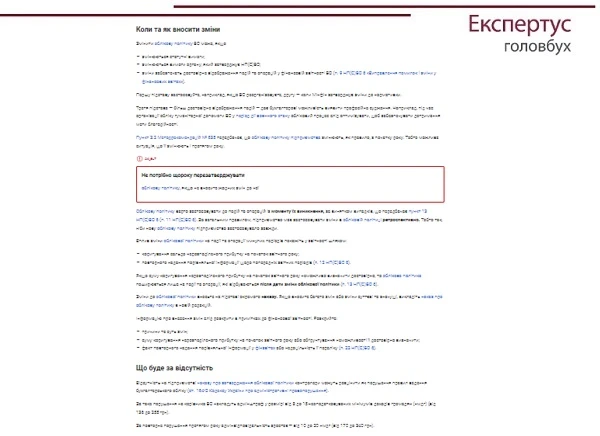

Для дотримання принципу послідовності, благодійний фонд має постійно, із року в рік, застосовувати обрану облікову політику (ст. 4 Закону про бухоблік).