експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

З консультації дізнаєтеся, який алгоритм знищення первинних бухгалтерських документів, та знайдете зразок заповнення акта на знищення первинних документів

Така заборона стосується лише юросіб, оскільки створення експертних комісій для фізосіб-підприємців (ФОП) ці та інші нормативні документи не передбачають. Отже, для ФОП експертиза документів перед знищенням не потрібна.

Процес експертизи цінності документів полягає у всебічному вивченні документів на предмет можливого внесення їх до Національного архівного фонду (НАФ) (ст. 1 Закону України «Про Національний архівний фонд та архівні установи» від 24.12.1993 № 3814). Як правило, більшість юросіб не має документів, які підлягають внесенню до НАФ. Адже туди здебільшого належать документи, які мають особливу культурну цінність, наприклад документи політичних, наукових товариств, релігійних об’єднань, що відігравали важливу роль у політичному й культурному житті нашої держави.

Ясна річ, що звичайні накладні чи акти виконаних робіт якоїсь «культурно-історичної» цінності не мають, а тому можна вважати, що умова відсутності такої цінності для «первинки» підприємств виконується завжди. Однак формально експертизу й на дотримання «культурної» умови НАФ для підприємств провести треба.

Увага: підприємство створює експертну комісію, за результатами експертизи якої складають акти на знищення первинних документів.

▶️ мобілізованих ФОПів автоматично звільнятимуть від податків; ▶️ водні дрони для ЗСУ — без ПДВ; ▶️ реабілітаційні й соціальні послуги — без ПДВ за новими правилами.

✅Пояснюємо, як працюють нові норми та хто може скористатися пільгами.

Іншими, вже суттєвими питаннями, які вирішуються перед знищенням документів, є дослідження дотримання часових і податкових умов, за яких первинні документи можна знищити. І це стосуються кожного суб’єкта господарювання, включаючи й ФОП. Розберемо ці умови.

Які первинні документи можна знищувати

Знищувати можна всі первинні документи, за якими дотримуються такі три «часові» та «податкові» умови:

вийшов строк їхнього зберігання – «часова» умова;

була податкова перевірка за період, до якого належать такі документи – перша «податкова» умова;

Саме в дотриманні цих трьох умов і треба переконатися перед знищенням документів. Юрособи це роблять в ході проведення експертизи перед оформленням відповідного акта. Щодо ФОП, то хоча вони й формально експертизу не проводять, але пересвідчитися в дотриманні трьох умов, усе одно мають. За бажання ФОП може оформити й проведення експертизи.

Розберемо ж ці умови детальніше.

Де шукати строки збереження для первинних документів

пункт 44.3 Податкового кодексу України (далі — ПК). Слід враховувати, що зазначені у цьому пункті кодексу строки зберігання відраховуються не від дати складання документа, а від крайньої дати звітування за той період, за який подавалася відповідна податкова звітність, для складання якої були використані ці документи;

Роботодавці, інформація про яких в ЄДР не актуальна, мають оновити свої дані. Закон № 4412 змінив встановлений порядок обміну інформацією між працівником і роботодавцем і зобов’язав усіх учасників трудових процесів оновити свої контактні дані. Експерт підкаже, що саме і в які строки має зробити роботодавець, аби не порушити оновлених правил

Зараз діють збільшені строки зберігання первинних документів. Так, з 28 квітня 2023 року строк зберігання за низкою первинних документів збільшений з 1095 днів (3 роки) до 1825 днів (5 років). Стосується новий термін тих первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, що пов’язані з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством, які складають:

платники податку на прибуток — резиденти (п. 133.1 ПК);

платники податку на прибуток — нерезиденти, які здійснюють господарську діяльність на території України через постійне представництво (пп. 133.2.2 ПК);

всі єдинники-юрособи, тобто юрособи, які обрали спрощену систему оподаткування. У ПК при цьому не уточнюється група, тому ця норма стосується всіх єдинників-юросіб, як групи 3, так і сільськогосподарської групи 4.

Однак документи з трансфертного ціноутворення для дотримання вимог статей 39 і 392 ПК мають термін збереження 2555 днів (пп. 44.3.1 ПК).

Щодо раніше діючого «одного для всіх» терміну зберігання 1095 днів, то він залишається для інших документів, які не підпали під дію підвищених строків збереження (пп. 44.3.3 ПК). Наприклад, строк зберігання 1095 днів залишається для:

первинних документів ФОП-єдинників (незалежно від групи) і ФОП-загальників, а також осіб, які здійснюють незалежну професійну діяльність;

дозвільних документів усіх суб’єктів господарювання.

Також термін 1095 днів застосовується щодо тих документів, за якими він вийшов ще до 28 квітня 2023 року.

Увага: з квітня 2023 року термін зберігання більшості первинних документів зріс з 1095 днів (3 роки) до 1825 днів (5 років).

Збільшення строків збереження первинних документів через карантин і воєнний стан

Слід врахувати, що термін зберігання документів ще й продовжений на період дії COVID-карантину та воєнного стану. А це значить, що період карантину та воєнного стану треба вилучити з тривалості часу зберігання конкретного документа, який розраховується. Виходить, що:

з 12.03.2020 перебіг усіх термінів збереження первинних документів фактично був зупинений спочатку через карантин (п. 522 підрозд. 10 Перехідних положень ПК), а потім через воєнний стан (п. 69.9 підрозд. 10 Перехідних положень ПК);

звичний термін 1095 днів можна застосувати лише до первинних документів, за якими цей строк вийшов ще до початку карантину 12.03.2020. Тільки такі документи можна знищити. За тими ж документам, за якими він не вийшов 12.03.2020, уже міг почати діяти новий термін 1825 днів. І навіть відлік цього терміну зупинений з причини воєнного стану.

Враховуючи вищезазначене, не треба поспішати знищувати документи лише тому, що їм виповнилося 3 роки — потенційно це можна зробити лише щодо тих документів, яким 3 роки виповнилося до 12.03.2020. За дотримання всіх інших умов, які розглядалися раніше.

Чи можна знищувати первинні документи за відсутності податкової перевірки

Краще не треба. У пункті 44.3 ПК та Переліку № 578 такої умови як податкова перевірка періоду, до якого відносяться документи, прямо не згадується. Однак податківці у своїх роз’ясненнях говорять лише про можливу здачу таких «неперевірених» документів до архіву, а не їхнє знищення:

Також зверніть увагу, що п. 44.4 ПК прямо вказує, що документи ще й не можна знищувати, якщо вони пов'язані з:

предметом перевірки;

проведенням процедури адміністративного оскарження ППР, яке було прийнятого за результатами такої податкової перевірки;

або судового розгляду.

Отже, до проведення податкової перевірки відповідного періоду первинні документи слід зберігати за такий період.

Щоправда, можливість перевіряти відповідні податкові періоди теж обмежена у часі. Здебільшого це строк 1095 днів, що не перевищує згадані раніше строки збереження первинних документів (див. усі строки давності у ст. 102 ПК). Однак є тут і низка проблем у розрахунку цих строків, адже відлік строків давності для можливих податкових перевірок (за різними їхніми видами) на період карантину й на початку воєнного стану зупинявся, а потім був відновлений з 1 серпня 2023 року (п. 69.9 підрозд. 10 Перехідних положень ПК).

Як проводиться експертиза перед знищенням первинних документів у юрособи

Для проведення експертизи документів керівник підприємства створює експертну комісію, до складу якої включають (див. п. 5 Типового положення про експертну комісію державного органу, органу місцевого самоврядування, державного і комунального підприємства, установи та організації, що затверджена наказом Мін’юсту від 19.06.2013 № 1227/5, далі — Положення № 1227):

Як правило, головою комісії призначають заступника керівника юрособи. Доцільно до комісії включити головного бухгалтера. Однак Положення № 1227 орієнтоване на державний сектор і має більше рекомендаційний характер. Враховуючи це, можна обмежитися лише працівниками підприємства.

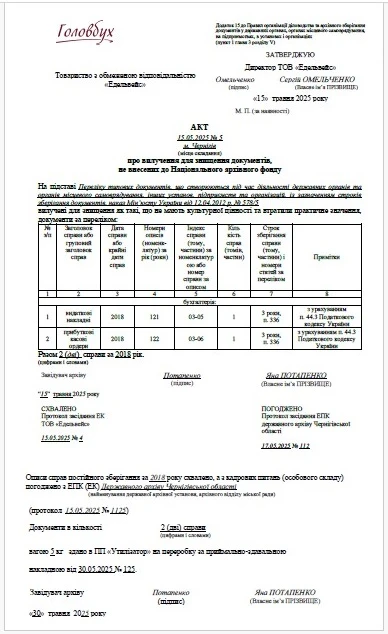

Увага: знищення бухгалтерських документів оформляється через експертну комісію з описом справ та завершається Актом про вилучення для знищення документів, зразок якого наведений далі.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Порядок оформлення рішення комісії про знищення документів

Акт — це результат роботи комісії. І після створення комісії дії такі:

комісією формуються документи у справи (створюється документ — номенклатура справ);

комісією затверджується рішення про те, що вони не мають цінності (документ — протокол засідання комісії). Рішення приймається більшістю голосів;

оформляється згаданий вже Акт про вилучення для знищення документів (його можна знайти у Додатку 15 до Правил організації діловодства та архівного зберігання документів у державних органах, органах місцевого самоврядування, на підприємствах, в установах і організаціях, що затверджені наказом Мінʼюсту від 18.06.2015 № 1000/5, далі — Правила № 1000);

керівник підприємства підписує згаданий Акт.

Документи включають до Акта про вилучення, якщо передбачений для них строк зберігання закінчився до 01 січня року, в якому складено акт.

Відібрані для знищення документи передають організаціям із заготівлі вторинної сировини за накладними, у яких зазначають вагу макулатури, переданої для переробки. Дату здачі документів, їхню вагу і номер накладної записують в актах про вилучення документів для знищення (п. 6 та 7 глави 3 розд. V Правил № 1000). Однак, якщо обсяг паперових документів на знищення не перевищує 20 кг, то можна їх просто спалити (див. лист Держкомархівів від 20.04.2010 № 795/072), про що треба зазначити у акті на вилучення для знищення документів.

Як показати знищення документів у бухгалтерському обліку

Якщо документи не спалюються, то після оформлення акта вилучення вони стають макулатурою, а тоді логіка обліку така:

такі відходи — це запаси, так як є активом, що утримується для подальшого продажу (п. 4 НП(С)БО 9 «Запаси»). Оцінювати їх слід за чистою вартістю реалізації, тобто за тою вартістю, за якою планується таку макулатуру здати, за вирахуванням витрат пов’язаних з таким здаванням, наприклад на доставку, якщо їх можна оцінити;

відходи обліковуються на субрахунку 209 «Інші матеріали» (опис наповнення цього субрахунку містить Інструкція до Плану рахунків, що затверджений наказом Мінфіну від 30.11.1999 № 291);

здавання документів на переробку як макулатури оформляється як реалізація запасів;

ПДВ — при здаванні макулатури немає. Цей аспект важливий для платників ПДВ. Так, тимчасово до 01.01.2027, від оподаткування ПДВ звільнено постачання паперу та картону для утилізації (макулатури та відходів), код УКТ ЗЕД 4707 (див. п. 23 підрозд. 2 Перехідних положень ПК).

У ситуації ж, коли документи просто спалюються, оприбутковувати їх як запаси немає ніякої потреби, оскільки вони тоді не відповідають критеріям визнання активу, тому що немає ніякої подальшої вигоди від використання. Така операція в обліку не відображається.

БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ ЗІ ЗНИЩЕННЯ ПЕРВИННИХ ДОКУМЕНТІВ

Господарська операція

Дт

Кт

Сума

оприбуткована макулатура за чистою вартістю її реалізації

209

719

4000,00

визнаний дохід при відвантаженні макулатури переробному підприємству

361

712

4000,00

списана собівартість макулатури, яка була відвантажена переробному підприємству

943

209

4000,00

отримано кошти на поточний рахунок за здану макулатуру

311

361

4000,00

доходи віднесено на фінансовий результат операційної діяльності

712

791

4000,00

витрати віднесені на фінансовий результат операційної діяльності

791

943

4000,00

Що буде за незбереження первинних документів

При знищенні документів також треба знати й про відповідальність, яка може бути:

фінансова. Незбереження документів упродовж відведеного для них строку у ст. 44 ПК — штраф 1020 грн, а при повторному порушенні впродовж року 2040 грн (ст. 121 ПК);

адміністративна. Штраф за незабезпечення належного стану первинного обліку — від 170 до 255 грн, а при повторенні упродовж року — від 255 до 425 грн (ст. 1863 КпАП). Або ж за неведення бухгалтерського обліку — від 136 до 255 грн (повторно — 170-340 грн) (ст. 1642 КпАП);

кримінальна. Навмисне знищення документів з корисливих мотивів або в інших особистих інтересах — штраф до 850 грн або обмеження волі на строк до 3-х років (ч. 1 ст. 357 КК).