Хто складає звіт про управління, якщо ані Держстат, ані ДПС цього не вимагають? Слушне запитання. Але дехто все-таки зобов’язаний звітувати. Розповімо, хто під загрозою і як скласти такий звіт.

Держстату звіт про управління не потрібен, оскільки він не є формою державного статистичного спостереження і не входить до складу фінзвітності (лист Держстату від 08.02.2019 № 04.3-13/17-19).

Увага: Звіт про управління — це самостійний звіт, а не частина фінзвітності.

Звіт про управління подавайте у ті самі строки, що й фінансову звітність. Критична дата у 2025 році — 28 лютого.

Компанії, які мають дочірні компанії, подають звіт про управління до 30 квітня 2025 року. А об’єднання підприємств — не пізніше ніж 15 квітня 2025-го (п. 8 Порядку № 419).

Увага: звіт про управління банку подають до 30 квітня 2025 року.

Звіт про управління потрібно оприлюднити разом із фінансовою звітністю та аудиторським висновком на вебсторінці (вебсайті) підприємства (п. 2 Порядку № 419). Підприємства, що становлять суспільний інтерес (крім великих підприємств, які не емітують цінні папери) мають подати звіт про управління до 30 квітня, а великі підприємства, які не є емітентами цінних паперів, а також середні підприємствами — до 1 червня.

Чи включати нефінансову інформацію у Звіт про управління

Методичні рекомендацій зі складання Звіту про управління, затверджені наказом Мінфіну від 07.12.2018 № 982 (далі — Методрекомендації) не зазначають безпосередньо, а лише рекомендують, як складати Звіт.

Звіт про управління має містити інформацію про діяльність підприємства, його стан і перспективи розвитку, а також розкривати основні ризики й невизначеності його діяльності (ст. 1 Закону про бухоблік). Тож він розкриває і фінансову, і нефінансову інформацію, яка характеризує бізнес.

Звітним періодом для складання звіту про управління є календарний рік, який починається з 1 січня кожного року та закінчується 31 грудня того самого року (п. 8 розд. ІІ Методрекомендацій).

Нацбанк у розділі IV Інструкції № 373 наводить свої вимоги для банків щодо структури і змісту Звіту.

Звіт про управління банку має містити інформацію про:

характер бізнесу;

мету керівництва і стратегії її досягнення;

ресурси, ризики та відносини;

результати діяльності і перспективи подальшого розвитку;

ключові показники діяльності.

А як бути іншим? Які розділи включати до Звіту і що в них описувати, вирішуйте на свій розсуд. Адже маємо не прямі вказівки Мінфіну, а лише рекомендації у розділіах ІІ- ІІІ Методрекомендацій.

рекомендується включати у звіт про управління нефінансові показники діяльності, що містять інформацію щодо впливу його діяльності, зокрема на навколишнє середовище, довкілля, соціальні питання, у тому числі питання соціального захисту працівників підприємства, поваги прав людини, боротьби з корупцією та хабарництвом, а саме:

стислий опис моделі діяльності підприємства;

опис політики, яку провадить підприємство, щодо зазначених питань;

результат такої політики;

основні ризики, пов'язані із зазначеними питаннями, що стосуються діяльності підприємства, у тому числі (якщо доречно) ділові відносини, продукція або послуги, які можуть спричинити негативні наслідки у цих сферах, та яким чином підприємство здійснює управління цими ризиками;

основні нефінансові показники, що характеризують діяльність підприємства.

Якщо підприємство не провадить політики щодо зазначених питань, то рекомендується у нефінансовій інформації зазначати відповідне пояснення

п. 4 розд. ІІ Методрекомендацій

Середні підприємства

мають право не відображати у звіті про управління нефінансову інформацію

п. 5 розд. ІІ Методрекомендацій

Підприємства - емітенти цінних паперів, цінні папери яких допущені до біржових торгів або щодо цінних паперів яких здійснено публічну пропозицію

Підприємства у звіті про управління можуть наводити/розміщувати посилання на загальнодоступні джерела, які містять інформацію, розкриття якої передбачено цими Методичними рекомендаціями (п. 7 розд. ІІ Методрекомендацій).

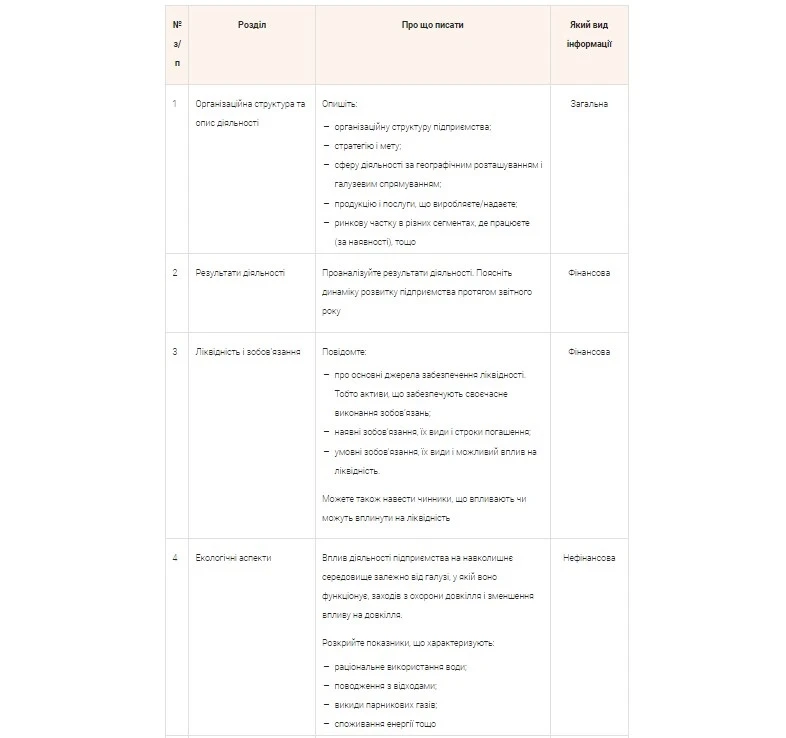

Показуємо, який рекомендований зразок звіту про управління.

Перелік напрямів і показників, які мав би містити бланк звіту про управління, не є вичерпним. Тому розкривайте будь-яку інформацію, яку вважаєте доцільною (п. 3 розд. ІІ Методрекомендацій). Посилайтеся у Звіті на відповідні показники річної фінзвітності і пояснюйте суми за ними, якщо це доречно (п. 1 розд. ІІ Методрекомендацій). Тоді він допоможе залучити нових клієнтів і потенційних інвесторів.