експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Кому та коли подавати податкову декларацію з податку на прибуток. Розглянемо її оновлену форму та останні зміни. Скористайтеся роз'ясненнями, як подати декларації з податку на прибуток за умов воєнного стану

Декларація з податку на прибуток: останні зміни 2026

Останні зміни до форми декларації з податку на прибуток внесено наказами Мінфіну від:

від 25.07.2025 № 371 (далі — Наказ № 371, набув чинності 16 вересня 2025 року). За ним обмежено коригування зі збільшення фінансового результату за п. 72 підрозд. 4 Перехідних положень Податкового кодексу України (далі — ПК). Так, воно не проводиться, якщо сума коштів та/або вартість товарів, виконаних робіт, наданих послуг, безоплатно перерахованих (переданих) упродовж звітного (податкового) року неприбутковим організаціям ≤ 8% оподатковуваного прибутку попереднього звітного року. Аби провести таке коригування треба, щоб сума була дотримувалося дві умови — загальна сума > 8% та > 4% оподатковуваного прибутку попереднього звітного року було перераховано (передано) благодійним організаціям. Такі обмеження діють за звітні (податкові) періоди до кінця календарного року, в якому буде припинено або скасовано воєнний стан;

від 06.04.2026 № 186 (далі — Наказ № 186,набув від чинності 08 травня 2026 року). Зміни для більшості платників податку несуттєві. Оновлення стосується банків, які вказують базову (основну) ставку податку на прибуток у %, зокрема враховуючи п. 73 підрозд. 4 Перехідних положень ПК (п. 136.11 ПК), що й було додано у примітках декларації. Також був оновлений Додаток МПЗ-3 щодо граничного розміру мінімального податкового зобов’язання (МПЗ) (п. 74 підрозд. 4 Перехідних положень ПК), його коригування на кількість місяців фактичного володіння земельними ділянками (ст. 381 ПК). Ще є редакційне оновлення однієї з приміток Додатка ПП (він про податкові пільги).

Податкова декларація з податку на прибуток підприємства: бланк 2026

Для звітування з податку на прибуток використовуються бланк декларації:

за І квартал і перше півріччя 2026 – зі змінами, які внесеними і Наказом № 371 (ідентифікатор форми — J0100129);

за 9 місяців 2026 – зі змінами, які внесеними з Наказу № 186 (ідентифікатор форми – J0100130).

За загальними податковими правилами (п. 46.1 ПК) оновлена форма застосовується при декларуванні за наступний звітний період. Так як Наказ № 186 набув чинності у ІІ кварталі 2026, то звітування за даною формою відбувається, починаючи зі звітування за ІІІ квартал 2026 (9 місяців). Як зазначалося, суттєвих змін у оновленій формі немає. На зміни з Наказу № 186, в першу чергу, слід звернути увагу сільгоспвиробникам, які розраховують МПЗ.

Нижче наведений уже оновлений бланк зі змінами з Наказу № 186 для звітування за періоди, починаючи за 9 місяців 2026 року.

Декларація з податку на прибуток: терміни подання 2026

Рік та квартал — це базові податкові (звітні) періоди для платників податку на прибуток. Щоправда для виробників сільськогосподарської продукції є ще особливий річний період «1 липня —30 червня» (пп. 137.4.1 ПК).

Увага: за перше півріччя 2026 року декларація з податку на прибуток подається не пізніше ніж 10 серпня 2026 року.

СТРОКИ ПОДАЧІ ДЕКЛАРАЦІЇ З ПОДАТКУ НА ПРИБУТОК 2026

Базовий звітний період:

КВАРТАЛ

КАЛЕНДАРНИЙ РІК

загальне правило подачі декларації:

за I квартал, 6 місяців, 9 місяців упродовж 40 к. днів, що настають за останнім к. дн. звітного кварталу*;

за рік — упродовж 60 к. дн. після кінця року*

впродовж 60 к. днів, що настають за останнім к. дн. звітного року*

крайні дати подачі декларації:

за І квартал 2026 — 11 травня 2026 року;

за перше півріччя 2026 — 11 серпня 2026 року;

за 3 квартали (9 місяців) 2026 — 10 листопада 2026 року;

за 2026 рік — 1 березня 2027 року (понеділок)

за 2026 рік — 1 березня 2027 року (понеділок)

особливий звітний період для сільгосппідприємств** :

загальне правило подання декларації: подається впродовж 60 к. днів після закінчення особливого звітного періоду «1 липня — 30 червня», наприклад, звітування за «1 липня 2025 року — 30 червня 2026 року»**;

крайня дата подачі Декларації з ПП: 30 серпня 2026 року (понеділок)(крайня дата 29 серпня 2026 року припадає на неділю)

* якщо останній день строку подання декларації припадає на вихідний або святковий, останнім днем є наступний операційний день за таким вихідним або святковим (п. 49.20 ПК);

** цілей ПП сільгоспвиробниками є підприємство з доходом від продажу с/г продукції власного виробництва за попередній податковий (звітний) рік > 50 % загальної суми доходу (пп. 137.4.1 ПК);

*** за обрання особливого звітного періоду у спеціальному полі 10 «Особливі відмітки» декларації з ПП необхідно визначити себе як виробника сільськогосподарської продукції

Увага: як квартальні, так і річні платники податку подають річну декларацію з податку на прибуток упродовж 60 к. дн., що настають за останнім к. дн. звітного року.

Крайній строк сплати ПП — упродовж 10 к. днів, які настають за крайнім днем подання. Наразі ПП слід заплатити за:

за перше півріччя 2026 року — до 19 серпня 2026 року (четвер);

за особливий звітний період «1 липня 2025 — 30 червня 2026» — до 8 вересня 2026 року (включно).

Під час подання Додатка ФЗ до декларації зверніть увагу, що до Держстату фінансова звітність має свої строки подачі й вони, як правило, настають раніше аніж самої декларації. Так, квартальна фінзвітність подається до 30-го числа після звітного кварталу, а річна — не пізніше 28 лютого (див. п. 5 Порядку подання фінансової звітності, який затверджений наказом Мінфіну від 28.02.2000 № 419).

Неподання вчасно декларації з податку на прибуток упродовж воєнного стану

Для платників ПП, які не мають можливості вчасно подати декларацію такий обов’язок переноситься на період впродовж 6 місяців після скасування дії воєнного стану. У такому разі штрафу не буде — як за невчасну подачу декларації, так і за несплату податку (див. п. 69.1 підрозд. 10 Перехідних положень ПК). Це загальне правило, яке стосується й декларування та сплати інших податків.

Можливість або неможливість виконати податкові обов’язки визначається за правилами відповідного Порядку, затвердженого наказом Мінфіну від 29.07.2022 № 225. Там же є й перелік потрібних документів для підтвердження неможливості виконувати свої податкові обов’язки. Також читайте детальніше про все це у відповідному матеріалі, як підтвердити неможливість виконувати податкові обов’язки.

Хто подає декларацію з податку на прибуток щоквартально

Щоквартально мають звітувати усі платники ПП з квартальним базовим звітним періодом. В першу чергу, до них належать ті, хто отримав у 2024 році чистий дохід > 40 млн грн (пп. «в» п. 137.5 ПК, п. 137.4 ПК).

Зверніть увагу, що критерій «чистий дохід > 40 млн грн» для розділення платників ПП на малодохідників (річників) та високодохідників (квартальників) застосовується за результатами 2025 року і діє для подачі всіх квартальних декларацій з податку на прибуток за 2026 рік.

Також заради обліку податкових різниць «квартальником» можна стати добровільно, але посеред року зробити такий перехід не можна.

Також є «тимчасові» або «разові» квартальники. Так, за період з початку року (І квартал, півріччя, 9 місяців) мають подати декларацію з ПП:

підприємства, які з початку кварталу змінили загальну систему оподаткування на спрощену систему, тобто стали платниками єдиного податку;

підприємства, за якими пройшла процедура ліквідації (слід поставити відповідну позначку у полі 10 «Особливі відмітки»). Однак вони можуть це зробити й раніше, не чекаючи закінчення кварталу, у якому були ліквідовані;

неприбуткові організації, які порушили умови свого неприбуткового статусу;

організації, які стали неприбутковими у такому періоді і були внесені до Реєстру неприбутківців;

підприємства, які порушили умови податкової пільги на сплату ПП за ставкою 0%.

«Тимчасові» квартальники (неприбутківці-порушники, пільговики-порушники) мають подавати декларацію й далі до кінця року подавати щокварталу.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

За результатами звітного року такі платники ПП можуть далі стати «квартальниками» або «річниками», зазначивши про свій вибір у полі «Наявність рішення» прикінцевої частини декларації з ПП за звітний рік.

Квартальні та річні платники ПП узагальнені у таблиці нижче.

БАЗОВІ ЗВІТНІ ПЕРІОДИ ПОДАЧІ ДЕКЛАРАЦІЇ З ПОДАТКУ НА ПРИБУТОК ПІДПРИЄМСТВ

КВАРТАЛ

КАЛЕНДАРНИЙ РІК

«великодохідники» та «добровольці»

«малодохідники»

як накопичуються дані у декларації:

Наростаючим підсумком (п. 137.4 ПК): 1 квартал (3 місяці), півріччя (6 місяців), 3 квартали (9 місяців), рік (12 місяців). Наприклад, податкова декларація податку на прибуток за 9 місяців, включає дані, як за ІІІ квартал, так і за І та ІІ квартали

одразу дані за весь рік (п. 137.4 ПК)

критерії за доходами платника ПП (всі доходи без ПДВ, включаючи виручку від реалізації, інший операційний дохід, фінансові доходи та інші):

> 40 млн грн

≤ 40 млн грн*

коригування фінрезультату на податкові різниці (Додаток РІ)

Так, здійснюють. Платник податку також може добровільно обрати квартальний звітний період та враховувати податкові різниці

Ні, не здійснюють. Виняток — коригування на збитки минулих періодів, порушення вимог до договорів довгострокового страхування життя (ст. 1231 ПК)

інші платники ПП (незалежно від обсягів доходу та обліку податкових різниць)

суб’єкти господарювання, які здійснюють випуск і проведення лотерей (п. 137.8 ПК);

нерезиденти, які здійснюють господарську діяльність на території України через постійні представництва (п. 133.2 ПК)** за умови, що отримали за результатами 2025 року дохід > 40 млн грн;

резиденти Дія Сіті на особливих умовах оподаткування

новостворені підприємства***;

підприємства, що перейшли впродовж звітного року на ПП зі сплати єдиного податку***;

нерезиденти, які зареєструвалися впродовж 2025 р.***

* якщо за результатами 2026 року малодохідник-річник отримає дохід більший за 40 млн грн, то при звітуванні за результатами 2026 року він має застосувати податкові різниці, а з 2027 року стати великодохідником-квартальником. При цьому враховується весь дохід, із 01 січня 2026 року (див. такожроз’яснення ДПС);

**нерезиденти мають офіційно зареєструватися як платники ПП у ДПС у випадку, якщо проводять господарську діяльність на території України через постійне представництво нерезидента (визначення — пп. 14.1.193 ПК), отримують доходи з українського джерела (перелік — пп. 14.1.54 ПК), мають обов’язком сплачувати ПП. При цьому прибуток вони мають розраховувати з урахуванням принципу «витягнутої руки» (пп. 141.4.7 ПК);

*** підприємства, які стали платниками ПП посеред року, мають першим звітним періодом період з дати взяття на облік по останній календарний день року (див. пп. 137.4.2 ПК). Нових платників ПП з числа єдинників податківці також прирівнюють до новостворених підприємств (ІПК ДПС від 23.02.2018 № 744/6/99-99-15-02-02-15/ІПК)

Особливі декларанти — платники податку на репатріацію

Також є ще одна група декларантів — особи, які мають задекларувати й сплатити податок на доходи нерезидентів (так званий податок на репатріацію). Цей податок вважається складовою частиною податку на прибуток, а тому вони розміщені в одній декларації (Додаток ПН). Такими особами можуть бути усі платники податку на прибуток у разі виплати доходів нерезидентам-юрособам, а також:

єдинники-юрособи. Про це є лист ДПС від 31.01.2020 № 407/6/99-00-04-02-02-06/ІПК;

ФОП-єдинники, ФОП-загальники, а також незалежники (ті, хто проводить незалежну професійну діяльність). З цього приводу є лист ДФСУ від 04.01.2019 № 357/7/99-99-15-02-01-17;

неприбутківці. Подають разом зі Звітом про використання доходів (прибутків) неприбуткової організації. Роз’яснення є у листі ДПС від 19.10.2020 № 4297/ІПК/99-00-05-05-02-06).

Декларація про податок на прибуток такими «репатріантами» подається не за квартал, а за рік, оскільки за пп. 133.4.7 ПК, пп. «г» п. 137.5 ПК звітним періодом для них є календарний рік. Таким чином, якщо такі доходи були виплачені нерезиденту у першому півріччі 2026 року, то звітувати треба за результатами 2026 року.

Увага:«Репатріанти» з числа ФОП, єдинників, незалежників і неприбутківців подають декларацію з ПП за результатами календарного року.

Однак попри подачу декларації платниками податку на прибуток такі особи, що сплачують податок на репатріацію, платниками податку на прибуток не вважаються. Щоправда декларація з податку на прибуток має універсальний бланк та застосовується всіма звітувальниками — як платниками податку на прибуток, так і податку на репатріацію.

«Репатріанти» заповнюють декларацію з ПП не всю, а лише Додаток ПН, а у основній частині декларації — заголовну частину та рядки 23ПН, 24, 25, а також відмітити знаком «+» поданий Додаток ПН у полі «Наявність додатків». Крім того, їм слід зробити відмітку у спеціальному полі 10 «Особливі відмітки», де вказати свій тип як декларанта. Інші рядки декларації з податку на прибуток додатки до неї у такому разі не заповнюються й не подаються.

Щодо паперової форми існує можливість подати й поштою з повідомленням про вручення й описом вкладення. Однак робити це треба не пізніше ніж за 5 днів до закінчення строку подачі декларації.

Увага:перш ніж подавати електронну податкову декларацію з ПП подайте спочатку фінансову звітність за відповідний період і дочекайтеся електронної квитанції.

Контрольовані операції у декларації з податку на прибуток

У платників ПП, які мають контрольовані операції, є пов’язаний з декларацією Звіт про контрольовані операції, який подать ті платники ПП, у яких є господарські операції з нерезидентами, як підпадають під критерії контрольованих. Якщо після складання Звіту про контрольовані операції виявляється недоплата ПП, то тоді доведеться ще й подати уточнюючу декларацію з податку на прибуток, але без штрафних наслідків.

▶️ мобілізованих ФОПів автоматично звільнятимуть від податків; ▶️ водні дрони для ЗСУ — без ПДВ; ▶️ реабілітаційні й соціальні послуги — без ПДВ за новими правилами.

✅Пояснюємо, як працюють нові норми та хто може скористатися пільгами.

Помилка в декларації з податку на прибуток або неподання: штрафи

Декларація з прибутку має й покарання за неподачу та допущені помилки й перекручення. Це такі штрафи:

340 грн — за кожне неподання/несвоєчасне подання (п. 120.1 ПК);

1020 грн — повторне неподання/несвоєчасне подання впродовж року (п. 120.1 ПК);

5% суми недоплати — штраф за несвоєчасну сплату, якщо прострочення менше 30 днів (п. 124.1 ПК);

10% суми недоплати — штраф за несвоєчасну сплату, якщо прострочення більше 30 днів (п. 124.1 ПК).

Однак, якщо податківці несплату ПП кваліфікують як умисну, то штрафи зростають до 25%, а при повторній несплаті впродовж 1095 к. дн. — до 50% (п. 124.2 ПК).

Також за правилами п. 129.1 ПК може ще й нараховуватися пеня за кожний день (або з 91-го дня) на основі 100% або 120% облікової ставки НБУ — у залежності від ситуації.

Увага: Баланс та звіт про фінансові результати — це обов’язкові форми фінансової звітності при квартальному періоді звітуванні.

Щодо воєнного стану — штрафи теж діють, якщо неможливість виконувати свої податкові зобов'язання не доведена у встановленому порядку.

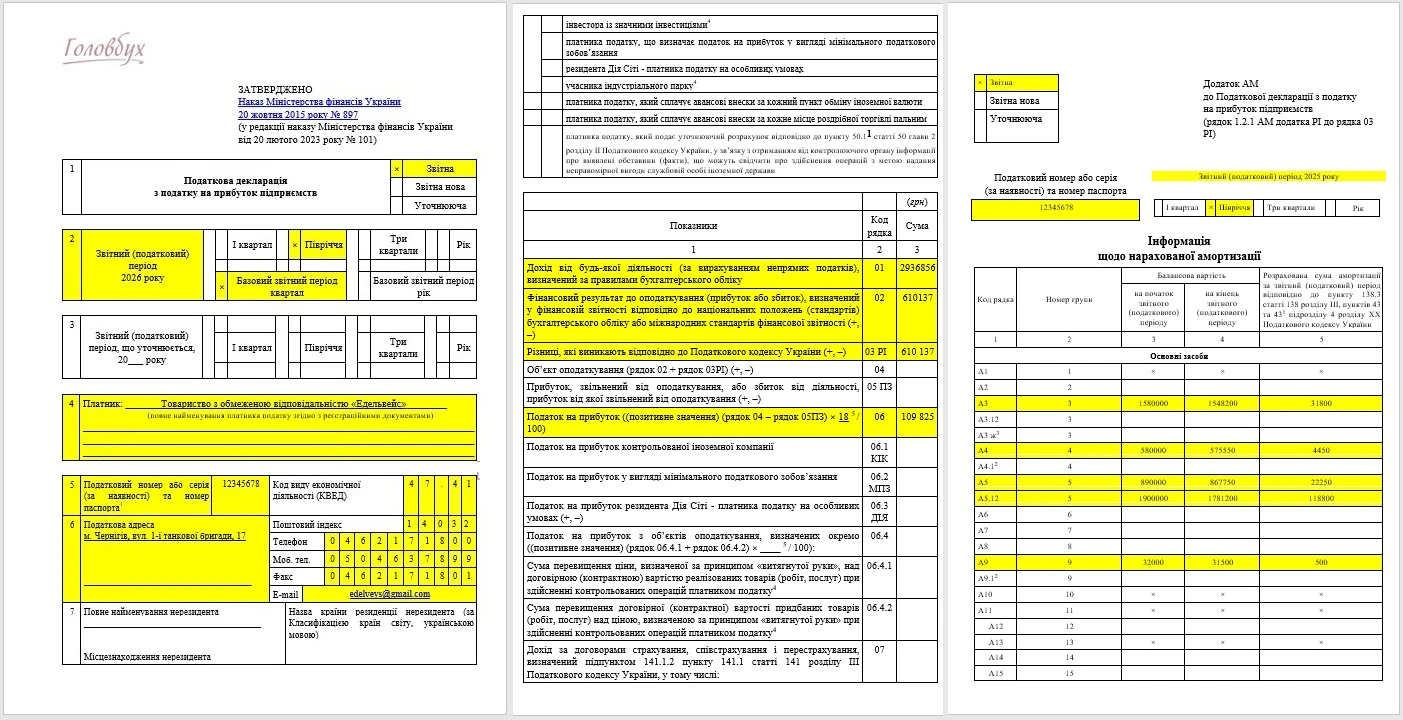

Зразок податкової декларації з податку на прибуток 2026

Нижче наведений заповнена декларація на бланку зі змінами з Наказу № 371 для звітування за перше півріччя 2026, тобто без змін з Наказу № 186.