Чимало аграріїв, які вирощують сільгосппродукцію, перероблюють її власними силами. Зокрема, пшеницю перетворюють на борошно, насіння соняшнику — на олію тощо. Як документально оформити та облікувати переробку у своїх цехах власної сільгосппродукції — зерна, олійних культур тощо, розкажуть експерти

Бухгалтерський облік переробки сільгосппродукції ведіть за правилами НП(С)БО 16 «Витрати»:

- виробничу собівартість продукції переробки облікуйте на рахунку 23 «Виробництво»;

- готову продукцію, наприклад, борошно, макаронні вироби, олію, оприбуткуйте на рахунку 26 «Готова продукція», а не на рахунку 27 «Продукція сільськогосподарського виробництва».

Критично важливі підприємства продовжують перепідтверджувати свій критичний статус, оскільки він добігає річного строку. Після цього слід перебронювати працівників на новий строк дії бронювання. Які дії виконати, щоб продовжити строк бронювання працівників

Як обліковувати сільгосппродукцію від моменту її збирання до переробки

Сільгосппродукцію під час її первісного визнання оцініть:

- за справедливою вартістю, зменшеною на очікувані витрати на продаж;

або

- виробничою собівартістю згідно з НП(С)БО 16 (п. 12 НП(С)БО 30 «Біологічні активи»).

Який із цих двох методів оцінки застосовувати, визначте власною обліковою політикою.

Первісне визнання відобразіть у тому звітному періоді, в якому сільгосппродукцію відокремите від біологічного активу. Тобто в періоді збирання й доставки до місця зберігання (переробки). Таке місце для різних культур можете визначити згідно з пунктом 6.4 Методрекомендацій № 1315 чи пунктом 8.1 Методрекомендацій № 132.

Біологічний актив — це, зокрема, рослина, яка в процесі біологічних перетворень здатна давати сільськогосподарську продукцію та/або додаткові біологічні активи.

Сільськогосподарська продукція — це актив, одержаний у результаті збирання врожаю, призначений для продажу, безоплатної передачі, переробки або внутрішньогосподарського споживання.

Збирання врожаю — це відокремлення продукції від біологічного активу або отримання продукції внаслідок припинення життєвих процесів біологічного активу.

п. 4 НП(С)БО 30

Оцініть і відобразіть сільгосппродукцію після її первісного визнання згідно з НП(С)БО 9 «Запаси». Це означає, що після первісного визнання норми НП(С)БО 30 на облік сільгосппродукції не поширюються.

Норми НП(С)БО 30 не поширюються:

- на сільгосппродукцію, що зберігають після її первісного визнання;

- продукти переробки сільгосппродукції;

- біологічні активи, не пов’язані з сільгоспдіяльністю.

Запаси, зокрема, сільгосппродукцію після первісного визнання, відобразіть у бухобліку та звітності на дату балансу за найменшою з двох оцінок:

- первісною вартістю — за нею продукція відображена під час первісного визнання;

- чистою вартістю реалізації — очікувана ціна реалізації за вирахуванням очікуваних витрат на завершення виробництва та реалізацію (п. 24, 25 НП(С)БО 9).

Після первісного визнання сільгосппродукцію відобразіть в обліку за найменшою з двох оцінок — первісною або чистою вартістю реалізації згідно з НП(С)БО 9.

У додатку до НП(С)БО 30 наведені приклади сільгосппродукції і біологічних активів, на які поширюється дія цього НП(С)БО. На продукти переробки сільгосппродукції дія НП(С)БО 30 не поширюється. Приклади продуктів переробки:

- для зернових у додатку — борошно, крупа, комбікорми;

- технічних культур — масло рослинне тощо.

Як документувати та обліковувати переробку сільгосппродукції

Як списати на виробничу собівартість використані ресурси

Щоб списати на виробничу собівартість використану сільгосппродукцію та інші матеріали, ресурси, на виробництві доцільно затвердити норми використання ресурсів — трудових, матеріальних, енергетичних. Норми — це скільки та яких ресурсів треба витратити на одиницю продукції переробки.

Далі періодично, зазвичай наприкінці кожного місяця, відповідальна за виробництво особа складає Звіт про використані ресурси на виробництво готової продукції порівняно з нормативними витратами. У звіті необхідно зазначити:

- кількість виробленої і переданої на склад готової продукції;

- скільки ресурсів має бути використано для виробництва такої кількості за нормами;

- скільки ресурсів витрачено фактично.

Якщо є відхилення, зазначена особа надає пояснення.

Звіт затверджує керівник сільгосппідприємства чи інша уповноважена ним особа. Наприклад, головний технолог, інженер тощо.

Форму Звіту про використані ресурси нормативні документи не встановлюють. Тому кожне сільгосппідприємство розробляє таку форму самостійно. За зразок можете взяти Звіт про витрати основних матеріалів у будівництві в співставленні з виробничими нормами за формою № М-29, що наведена в додатку до листа Держбуду від 12.02.1998 № 7/93.

На підставі затвердженого Звіту про використані ресурси відповідальна особа цеху списує використані матеріали, зазначає їх у видатковій частині Матеріального звіту.

На підставі двох наведених звітів використану на переробку сільгосппродукцію та інші матеріали спишіть на виробничу собівартість продукції переробки: Д-т 23 К-т 201.

Новий механізм залучення коштів для аграрних підприємств депутати запровадили Законом про аграрні ноти. Підкажемо, яким бізнесам цей інструмент може бути цікавий і вигідний

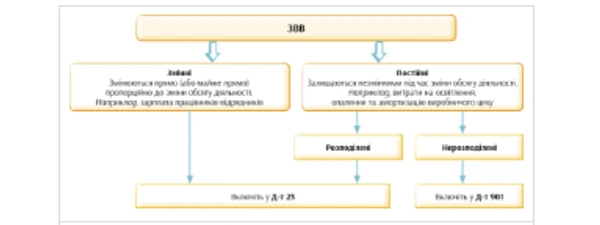

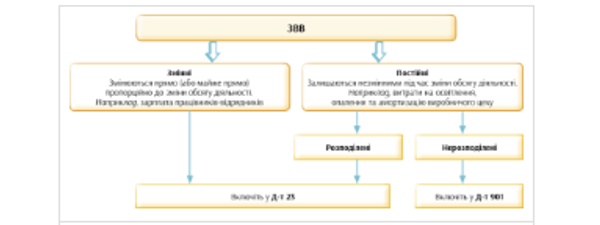

Як зробити розрахунок розподілу загальновиробничих витрат

Щоб визначити собівартість продукції переробки, необхідно зробити розрахунок розподілу загальновиробничих витрат (далі — ЗВВ).

СКАЧАТИ СХЕМУ

Перелік і склад змінних і постійних ЗВВ сільгосппідприємство визначає власною обліковою політикою (п. 2.1 Методрекомендацій № 635).

Крім розподілу на змінні та постійні ЗВВ, зробіть розподіл постійних ЗВВ:

- на розподілені;

- нерозподілені.

Увага: підприємство встановлюєперелік і склад змінних і постійних ЗВВ

Змінні ЗВВ і постійні розподілені ЗВВ включіть до виробничої собівартості продукції: Д‑т 23 К-т 91. А постійні нерозподілені ЗВВ включіть до складу собівартості реалізованої продукції у періоді їх виникнення: Д-т 901 К-т 91 (п. 11, 16 НП(С)БО 16).

Приклад розподілу ЗВВ наведений у додатку 1 до НП(С)БО 16.

Щоб провести розподіл ЗВВ, сільгосппідприємство має насамперед визначити нормальну потужність виробництва — очікуваний середній обсяг діяльності (п. 4 НП(С)БО 16). Нормальну потужність затвердьте наказом керівника сільгосппідприємства. У додатку 1 до НП(С)БО 16 така нормальна потужність визначена в машино-годинах. Утім, якщо продукція переробки однотипна, можете її визначати в одиницях цієї продукції. Наприклад, у тоннах борошна.

Приклад в журналі «Головбух Агро» ⤵️

Врахуйте, що постійні розподілені ЗВВ не можуть перевищувати фактичну суму постійних витрат. Якщо за розрахунком виходитиме більша сума, то нерозподілених ЗВВ не буде, а розподілені ЗВВ дорівнюватимуть фактичній сумі ЗВВ із рахунку 91.