Медзаклади можуть підзаробити, продавши брухт після ліквідації ОЗ. Але продаж брухту має свої податково-облікові наслідки. Стаття підкаже, на який брухт поширюється ПДВ-пільга, як скласти податкову накладну на продаж брухту, коли нараховувати компенсуючі ПДВ-зобов’язання та як показати ці операції у звітності й обліку

Із часом основні засоби (ОЗ) зношуються, стають непридатними й підлягають ліквідації. Якісь складові медзаклад ще використає в господарській діяльності як запчастини. Решту — брухт чорних/кольорових металів — може здати за плату як вторсировину спеціалізованому заготівельному чи переробному підприємству або його приймальному пункту.

Незалежно від того, чи продаватимете металобрухт, чи залишите на зберіганні, маєте визнати його активом і оприбуткувати на баланс.

Якщо медзаклад є платником ПДВ, на операцію з оприбуткування металобрухту податкові зобов’язання з ПДВ не нараховує (п. 189.10 Податкового кодексу України; ПК). Подальша реалізація металобрухту розцінюється як продаж товарно-матеріальних цінностей. Чи нараховувати ПДВ на проданий брухт, з’ясуємо далі.

Умови звільнення від ПДВ

Тимчасово — до 01.01.2027 — від оподаткування ПДВ звільнено операції з постачання відходів та брухту чорних і кольорових металів (п. 23 підрозд. 2 розд. ХХ ПК). Скористатися пільгою зможете, якщо дотримаєте одночасно трьох умов.

Умова 1. Постачаєте відходи та брухт саме чорних/кольорових металів. На брухт дорогоцінних металів, як-от золото, срібло тощо, пільга не поширюється. Ба більше, заборонено здавати в брухт з кольорових і чорних металів техніку, апаратуру, прилади та інші вироби, що містять дорогоцінні метали і дорогоцінне каміння, без попереднього їх вилучення (п. 25, 26 Порядку № 1314). Тому, перш ніж здавати металобрухт, перевірте техпаспорти щодо наявності дорогоцінних металів у складі об’єктів ОЗ, які ліквідуєте.

Умова 2. Коди УКТ ЗЕД відходів і брухту чорних/кольорових металів відповідають зазначеним у Переліках № 15.

Умова 3. Постачаєте відходи та брухт чорних/кольорових металів саме спеціалізованому або спеціалізованому металургійному переробному підприємству чи його приймальному пункту. Заготівля металобрухту фізичними особами заборонена (ст. 4 Закону про металобрухт).

Якщо дотримали всіх трьох умов, обов’язку нарахувати податкові зобов’язання з ПДВ немає. Попри це мусите скласти і зареєструвати в ЄРПН податкову накладну (ПН), а також відобразити операцію у ПДВ-звітності.

Розробили для вас оновлений податковий довідник. Він підказуватиме, які операції оподатковувати ПДВ і за якими ставками. Довідник враховує воєнні законодавчі зміни після 24 лютого 2022 року

ПН на продаж безПДВшного брухту

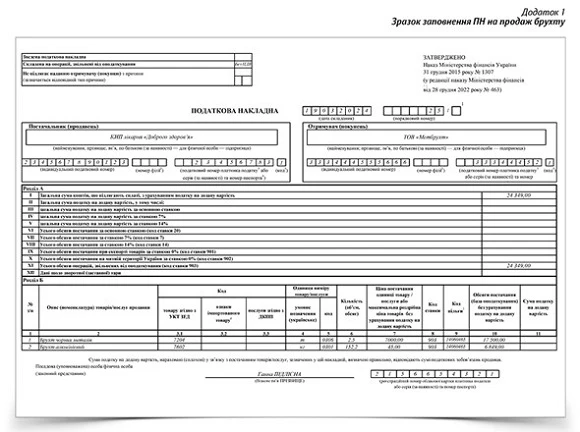

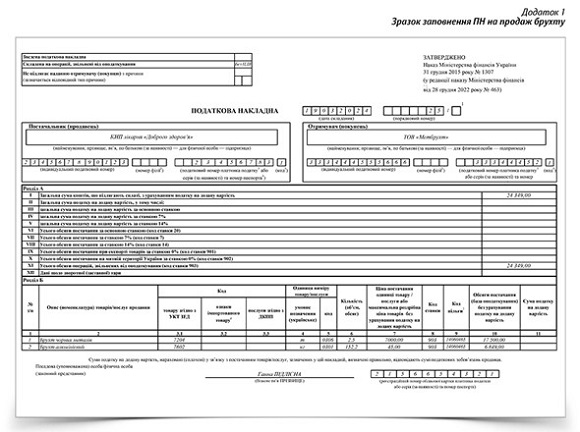

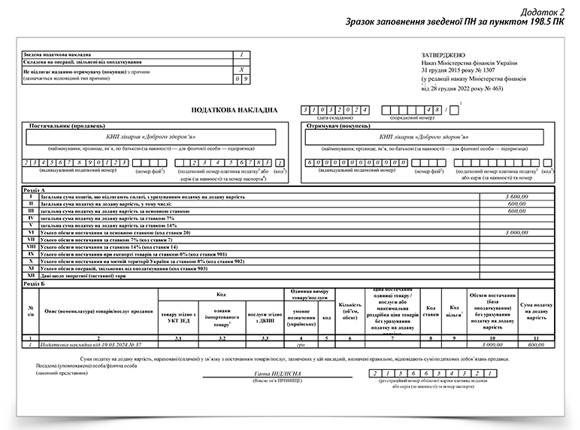

ПН складаємо на звільнене від ПДВ постачання. Тому в графі «Складена на операції, звільнені від оподаткування» вгорі ліворуч зазначте: Без ПДВ.

У рядку ХІ розділу А пільгової ПН наведіть підсумкове значення обсягів постачання безПДВшного брухту, які відобразили у графі 10 розділу Б. Заповніть тільки рядки І і ХІ. Значення рядків І і ХІ будуть однакові, оскільки рядки ІІ—Х залишаться порожніми, адже призначені для оподатковуваних операцій.

Коли заповнюватимете розділ Б табличної частини ПН, врахуйте особливості.

У графі 2 зазначте найменування (номенклатуру) металобрухту згідно з актом приймання (первинним документом).

У графі 3.1 проставте код металобрухту за УКТ ЗЕД. Цей код має відповідати коду у Переліках № 15. З огляду на часті зміни перевірте код УКТ ЗЕД за Митним тарифом України.

Скільки цифр коду наводити — чотири чи десять? Повністю (10 цифр) код УКТ ЗЕД зазначають у випадках постачання підакцизних та імпортованих товарів. Для інших товарів підійде неповний варіант, але не менше ніж чотири перші цифри (п. 201.1 ПК). Металобрухт не ввозили на митну територію України. Тому, навіть якщо отримали його від ліквідації імпортованого ОЗ, у графі 3.1 можете проставити код УКТ ЗЕД на рівні перших чотирьох цифр. Відповідно, у графі 3.2 позначку «×» (ознака імпортованого товару) не ставте.

Графи 4 і 5 заповніть з урахуванням одиниць виміру в акті приймання та з використанням умовних позначень відповідно до КСПОВО. Наприклад:

Одиниця виміру брухту в акті | Що зазначити в графах ПН |

Графа 4 | Графа 5 |

Тонни | т | 0306 |

Кілограми | кг | 0301 |

У графі 8 зазначте код ставки: 903, а в графі 9 — код пільги: 14060465. Код ПДВ-пільги візьміть з Довідника податкових пільг ДПС станом на дату складання ПН.

Графу 11 не заповнюйте, адже операція без ПДВ.

У полі під таблицею (примітка 7) зазначте: пункт 23 підрозділу 2 розділу XX Податкового кодексу України. Саме він передбачає звільнення від оподаткування.

Зразок заповнення ПН на продаж брухту

СКАЧАТИ

Зворотний бік пільгової операції

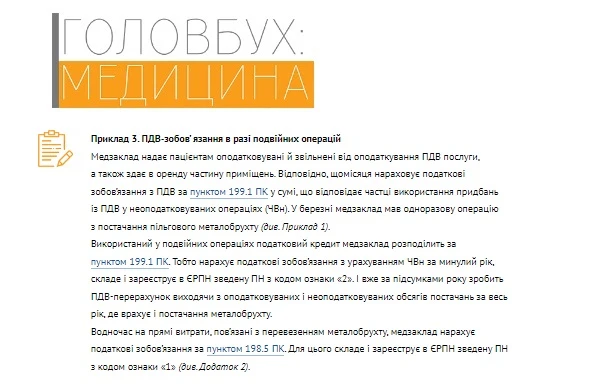

Як правило, звільнена від ПДВ операція змушує платника ПДВ компенсувати вхідний ПДВ за придбаннями, використаними у цій операції. Компенсувати — повністю (п. 198.5 ПК) або частково (п. 199.1 ПК). Кому-кому, а медзакладам це відомо, оскільки в більшості випадків вони здійснюють звільнені від оподаткування операції з постачання медичних послуг або подвійні операції — одночасно і пільгові, і оподатковувані.

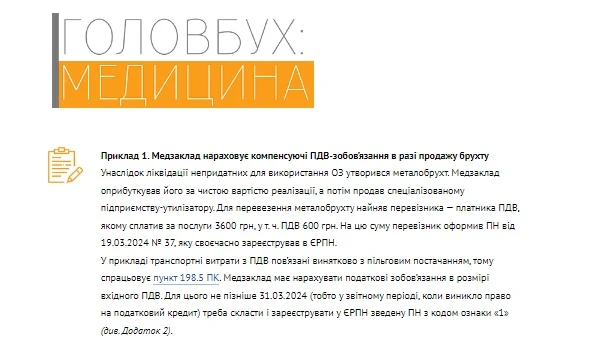

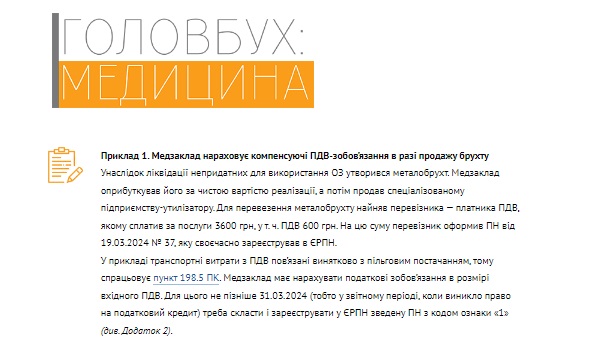

На думку податківців*, у разі продажу пільгового металобрухту обов’язок нарахувати компенсуючі ПДВ-зобов’язання та скласти зведену ПН виникає:

- за пунктом 198.5 ПК — якщо придбали з ПДВ товари/послуги, призначені для використання лише у звільненій від оподаткування ПДВ операції з постачання металобрухту (наприклад, послуги перевезення, завантаження, розвантаження, порізки брухту);

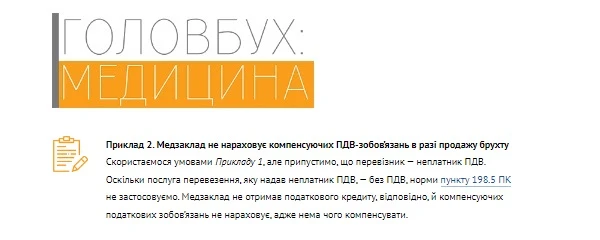

- за пунктом 199.1 ПК — якщо придбані з ПДВ товари/послуги використовуються частково в оподатковуваних, а частково у звільнених від ПДВ операціях з постачання металобрухту (наприклад, послуги оренди приміщення, зв’язку, комунальні послуги тощо).

* ІПК ДПС від 29.08.2022 № 1335/ІПК/99-00-21-03-02-06, роз’яснення ГУ ДПС у Дніпропетровській області.

Розгляньмо приклади.

ЧИТАТИ ПРИКЛАД

ЧИТАТИ ПРИКЛАД

ЧИТАТИ ПРИКЛАД

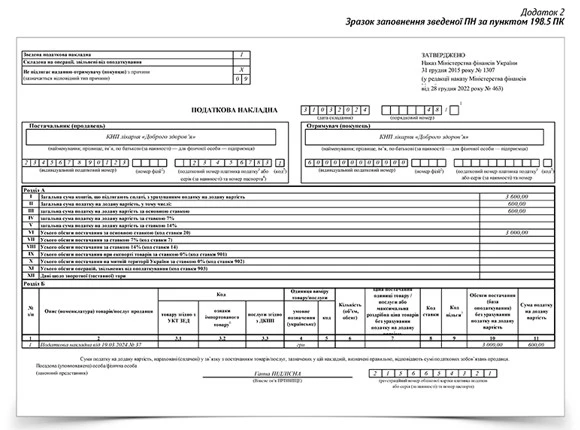

Зразок заповнення зведеної ПН за пунктом 198.5 ПК

СКАЧАТИ

Операції з брухтом у ПДВ-звітності

Податкові зобов’язання, донараховані згідно з пунктами 198.5 та 199.1 ПК, відобразіть у рядках 4.1, 4.2 (залежно від ставки ПДВ) декларації з ПДВ за відповідний місяць. У прикладах зі статті це буде декларація за березень. У додатку Д1 розшифруйте податкові зобов’язання тільки за незареєстрованими ПН. Якщо медзаклад устиг зареєструвати всі ПН до подання декларації, тоді розділ І «Податкові зобов’язання» у додатку Д1 не заповнюйте. Додаток Д6 теж не подавайте, бо скористалися ЧВн за минулий рік.

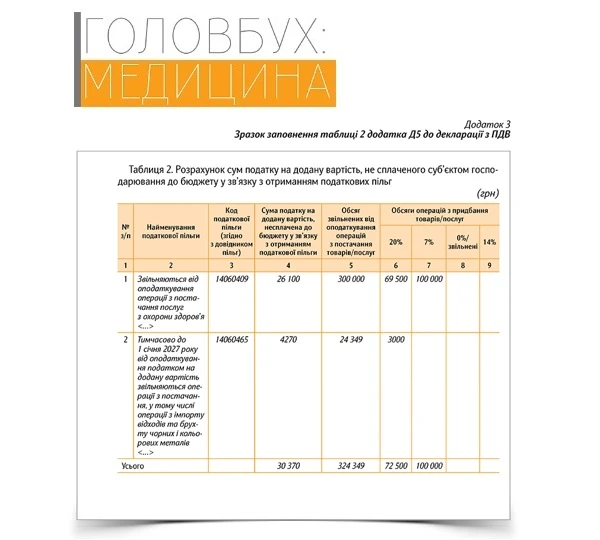

Усі пільгові постачання за місяць, у т. ч. продаж металобрухту, покажіть загальною сумою в рядках 5 і 5.1 декларації. Ці рядки потребують розшифрування у розрізі кодів податкових пільг в таблиці 2 додатка Д5 до декларації.

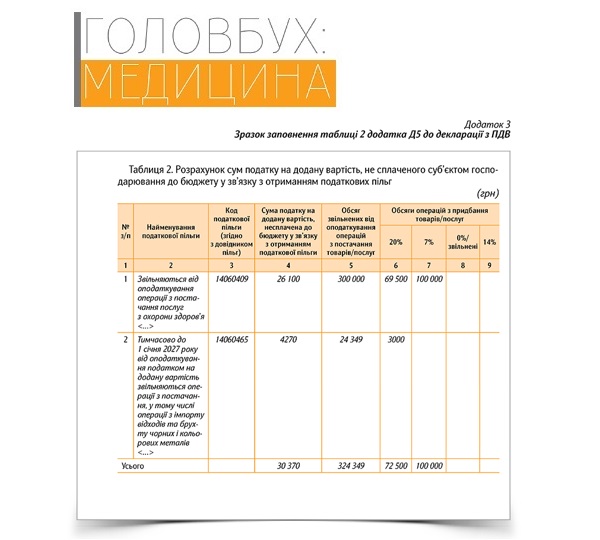

Зразок заповнення таблиці 2 додатка Д5 до декларації з ПДВ

СКАЧАТИ

Підсумкове значення графи 5 таблиці 2 Додатка Д5 має збігатися з обсягом звільнених від оподаткування ПДВ операцій, відображених у рядку 5.1 декларації.

У рядку 2 таблиці 2 Додатка Д5 відобразили операцію з пільгового продажу металобрухту. Зокрема, у графі 5 зазначили обсяг проданого металобрухту (ПН у Додатку 1), а в графі 6 — обсяг транспортних витрат, пов’язаних із цією операцією, на які нарахували податкові зобов’язання з ПДВ за пунктом 198.5 ПК (зведена ПН у Додатку 2). На підставі цих даних обчислили суму ПДВ-пільги:

гр. 4 = (гр. 5 – гр. 6) × 20% = (24 349 грн – 3000 грн) × 20% = 4270 грн

Щоб розрахуватися за товар, роботи або послуги, медичний заклад може «скомбінувати» кошти з різних джерел. Новий випуск «Банку проведень» допоможе показати ці комбінації в обліку

Бухоблікові наслідки операцій із брухтом

Брухт, який отримали внаслідок ліквідації ОЗ і який плануєте в подальшому реалізувати, визнайте активом і включіть до складу запасів (п. 4, 5 НП(С)БО 9 «Запаси»). Тож не продавайте його одразу, а спочатку оприбуткуйте за чистою вартістю реалізації: Д-т 209 «Інші матеріали» — К-т 746 «Інші доходи». Оформте цю операцію документально: актом, накладною чи бухдовідкою. Головне, щоб документ відповідав ознакам первинного (п. 2.3 глави 2 Положення № 88).

Відвантаживши металобрухт спеціалізованому підприємству, визнайте дохід від його реалізації: Д-т 377 «Розрахунки з іншими дебіторами» — К-т 712 «Дохід від реалізації інших оборотних активів». Одночасно спишіть собівартість реалізованого металобрухту: Д-т 943 «Собівартість реалізованих оборотних активів» — К-т 209. Отриману плату за зданий металобрухт покажіть проведенням: Д-т 311 «Поточні рахунки в національній валюті» — К-т 377.