Предприятие может заключить договор дарения имущества с физическим лицом, если его учредительные документы не содержат запрета или оговорок в отношении договоров дарения. В статье – о праве на заключение договора дарения имущества, а также готовый шаблон договора дарения. Его можно использовать для юридического оформления бесплатной передачи определенного имущества

Право на заключение договора дарения имущества

Предприятие может заключить договор дарения имущества с физическим лицом, если его учредительные документы не содержат запрета или оговорок в отношении договоров дарения. Признавать доход по бесплатной передаче недвижимого имущества единоналожнику не нужно. Плательщик НДС должен начислить налоговые обязательства по НДС на бесплатно переданное имущество.

По договору дарения одна сторона (даритель) бесплатно передает или обязуется передать в будущем второй стороне (одаряемому) имущество (дар) в собственность.

Характерной чертой договора дарения является его бесплатность. Если в договоре устанавливают встречные обязательства одаряемого совершить в пользу дарителя любое действие имущественного или неимущественного характера, например, передать имущество, оказать услугу и т.п., такой договор не признают дарованием (ст. 717 Гражданского кодекса Украины; ГК). К нему применяют другие нормы ГК в зависимости от условий конкретного договора (мены, подряда и т.п.). Не являются дарением случаи, когда речь идет о выплате вознаграждения, если они имеют встречный характер по обязательствам контрагента. Так же и различные виды социальной помощи, основанные на публично-правовых нормах права иликоторые являются следствием трудовых правоотношений.

Банк проведень: безоплатна передача й отримання товарів

Налогообложение договора дарения

Стоимость бесплатно полученного недвижимого имущества для физического лица – получателя является дополнительным благом, которое включают в общий налогооблагаемый доход. Поэтому предприятию как налоговому агенту придется удержать с такого дохода НДФЛ и военный сбор.

Наследство и подарки от лиц, которые не являются членами семьи первой и второй степеней родства облагаются по ставке НДФЛ 5% (пп.174.2.2, п. 174.6 НК). Также уплачивается военный сбор по ставке 1,5%.

Наследство и подарки от членов семьи первой и второй степеней родства облагаются по ставке 0%, военный сбор не уплачивается (пп. 174.2.1, п. 174.6 НК). К первой и второй степени родства относятся:

- муж или жена, дети такого физического лица, в том числе усыновленные (первая ступень)

- родные братья и сестры, бабушка и дед, внуки (вторая ступень).

Стоимость подарка облагается налогом по ставке 18%, если одна из сторон договора – нерезидент. Размер военного сбора – 1,5%.

Роботодавці інколи намагаються покращити умови праці для працівників, але це може спричинити для них неочікувані штрафи. Підкажемо, що податківці вважають додатковим благом і чи можна уникнути податкових ризиків, коли надаєте працівникам додаткові послуги або товари

Договор дарения: как оформить

Договор дарения заключается в простой письменной форме и регулируется главой 55 ГК (ст. 717-728).

Оформление договора дарения имеет свои особенности. Существенными условиями являются предмет договора, цена договора и срок действия договора. Поэтому здесь надо учесть:

- имущество должно принадлежать дарителю на праве собственности;

- если дарятся наличные, то нельзя превышать стандартных ограничений на наличные операции в Украине (10000 грн между предприятиями, 50000 грн – между физическими лицами, п. 6 Положения о ведении кассовых операций…, постановление правления НБУот 29.12.2017 № 148);

- договор является бесплатным, а потому нельзя указывать в договоре выполнение одаренным встречных действий, например, оплату, частичную оплату, предоставление определенного имущества, предоставления определенной услуги и т. п;

- может предусматриваться промежуток времени до вступления договора дарения в силу, определенное условие, наступление определенного события.

Дарить можно движимые вещи, в т. ч. деньги и ценные бумаги, а также недвижимые вещи (ст. 718 ГК). Договор дарения недвижимого имущества нужно заключать в письменной форме и обязательно заверять нотариально. Форма договора дарения недвижимых вещей не зависит от субъектного состава такой сделки. Ведь на такие договоры распространяются общие требования гражданского законодательства о передаче и оформления прав собственности на недвижимое имущество (ст. 719 ГК).

Сторонами в договоре дарения могут быть физические и юридические лица (ст. 720 ГК).

Юридическое лицо может быть стороной договора дарения (дарителем или одаряемым), если такая сделка не противоречит требованиям ее учредительных документов (ст. 92 ГК). Поэтому если учредительные документы предприятия не содержат запрета и/или оговорок в отношении договоров дарения, оно может заключить договор дарения имущества физическому лицу. При наличии замечаний договор дарения придется согласовать с учредителями предприятия или органом управления.

Стороны могут предусмотреть нотариальное удостоверение договора (ч. 1 ст. 209 ГК). Однако, есть случаи обязательного удостоверения:

- дарение недвижимости;

- дарение валютных ценностей, если их сумма превышает 50-кратный размер необлагаемого минимума (850 грн).

Договор дарения: образец

Расторжение договора дарения

Да, можно. Во-первых, по статье 724 ГК возможен односторонний отказ от договора дарения, который определяет обязанность передач подарка в будущем. Условием является существенное ухудшение имущественного положения дарителя. Также отказаться может тот, кому дарят (одариваемый). Это он может сделать в любой момент до принятия дара.

Во-вторых, есть еще статья 727 ГК. Здесь уже возможно расторжение договора дарения: даритель имеет право требовать расторгнуть договор, если одаренное им лицо крайне неблагодарно отнеслось к нему. Конечно, это не юридический термин, но в ЦК прописаны случаи: совершение преступления против дарителя (в т.ч. его семьи), существует угроза безвозвратной потери дара, который имеет для дарителя ценность неимущественного характера, или небрежное отношение к вещи, которая составляет культурную ценность.

Внимание: Договор дарения специфический своей возможностью быть расторгнутым из-за небрежного отношения к вещи или неблагодарности одаренного.

Например, был подарен предмет антиквариата (семейная реликвия), но дарителю становится известно, что одаренный решил заложить данный предмет в ломбард. В такой ситуации он может обратиться в суд с требованием расторгнуть договор и вернуть ему обратно в собственность данную вещь.

Договор дарения: риски

Вышеописанные случаи, когда возможно расторжение договора дарения, и составляют главную его опасность. Особенно это касается случаев, когда договором дарения хотели скрыть другую сделку, например, приобретение. Главное здесь, чтобы:

- в договоре было прописано именно дарение, а не обязанность передачи права на вещь в будущем;

- можно дописать пункт, что даритель признает, что дело не представляет для него ценности неимущественного характера.

Однако, все равно, если были определенные действия между дарителем и одаренным, которые могут доказать мнимость сделки (например, факт передачи денег, если его можно доказать), то договор можно признать ничтожным. Такие основания дает статья 235 ГК о мнимых сделках. Чаще всего под договором дарения маскируют куплю-продажу. Однако, на сегодняшний день налогообложение купли-продажи недвижимости и дарения является практически одинаковым, если происходит не среди родственных лиц.

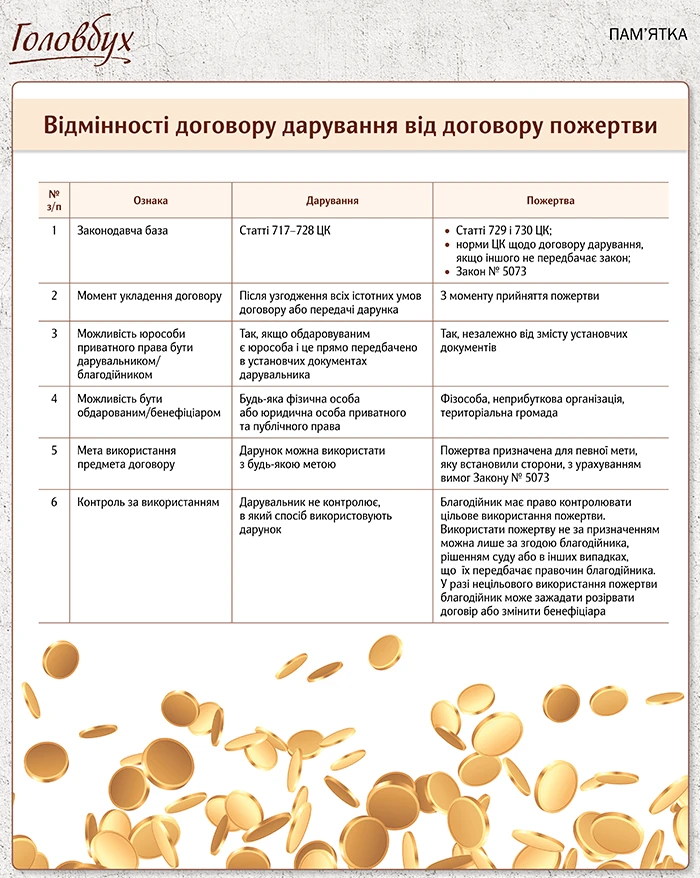

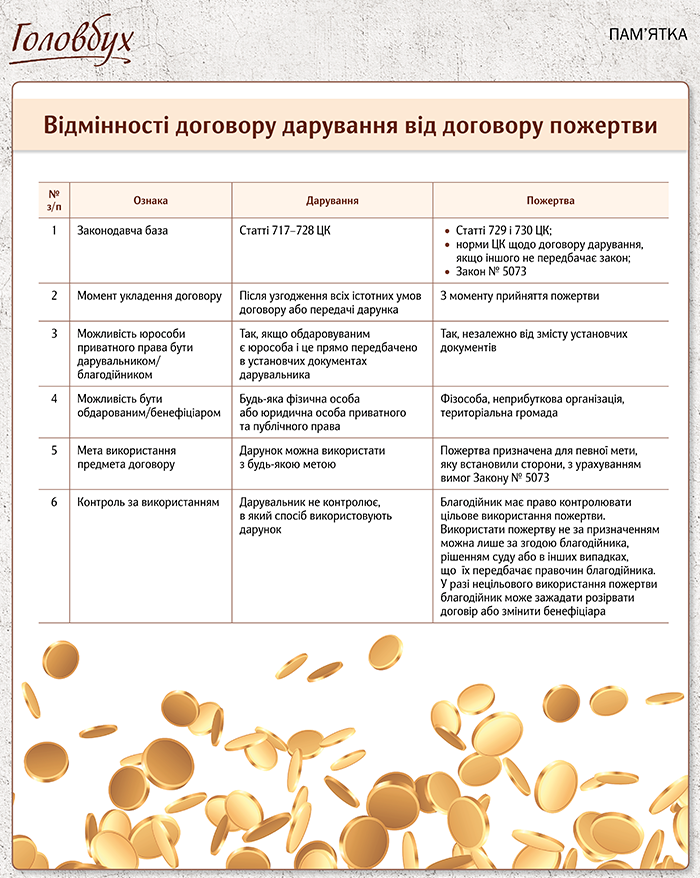

Договор дарения и договор пожертвования: в чем разница

Имущество, работы или услуги, которые одна сторона предоставляет, а другая принимает безвозмездно, называют подарком. Однако гражданское законодательство оперирует двумя разными понятиями — «пожалование» и «пожертвование». Операции с ними имеют схожие, но не тождественные юридические и учетно-налоговые последствия. Чем отличаются договор дарения и договор пожертвования, каковы общие черты между ними, кто может быть дарителем/благотворителем, как на выбор вида договора влияет цель взаимоотношений? Обо всем этом рассказывают эксперты журнала «Головбух» в статье «Договор дарения VS договор пожертвования: овладеваем юридическим минимумом».

Отличия договора дарения от договора пожертвования

СКАЧАТЬ