В консультации расскажем главное о кассовом методе: как применять и кто может отказаться

Большинство плательщиков НДС определяют налоговые обязательства и налоговый кредит по правилу «первого события». Впрочем, некоторые плательщики НДС применяют кассовый метод налогового учета (далее – кассовый метод).

Марафон до Дня бухгалтера — 2026

Принципы кассового метода НДС

Понятие кассового метода определяет подпункт 14.1.266 Налогового кодекса (НК). По кассовому методу:

- дату возникновения налоговых обязательств определяют как дату зачисления/получения средств на банковский счет (в кассу) плательщика налога или дату получения других видов компенсации стоимости поставленных (или подлежащих поставке) им товаров (услуг);

- датой возникновения права на налоговый кредит является дата списания средств с банковского счета/выдачи из кассы плательщика налога или дата предоставления других видов компенсации стоимости поставленных (или подлежащих поставке) ему товаров (услуг).

Следовательно, при применении кассового метода факт поставки и получения товаров (услуг) не влияет на налоговые обязательства и налоговый кредит по НДС. Они возникают только на дату получения и перечисления денежных средств или других видов компенсации.

Так же как и по правилу «первого события», по кассовому методу основанием для начисления сумм НДС, относящихся к налоговому кредиту отчетного периода, зарегистрирована в ЕРНН налоговая накладная.

Если налоговую накладную зарегистрировали своевременно, то налоговый кредит можете отразить в периоде составления налоговой накладной. Если налоговую накладную зарегистрировали с нарушением срока регистрации, право на налоговый кредит возникает в том отчетном периоде, в котором зарегистрирована налоговая накладная.

При этом 365 дней не ограничивают право «кассовиков» на отражение налогового кредита. В случае приобретения товаров/услуг более 365 календарных дней (к. дн.) назад и осуществления расчетов по таким операциям они вправе включить суммы НДС по налоговым накладным от поставщиков в состав налогового кредита. Сделать это можно не позднее 60 к. дн. с даты оплаты (п. 198.6 НК).

Кассовый метод НДС: кто и на каких основаниях применяет

НК предусматривает обязательное и добровольное применение кассового метода налогового учета плательщиками НДС.

Обязательное применение кассового метода НДС

Применять кассовый метод обязаны плательщики, снабжающие соответствующим категориям покупателей тепловую энергию, природный газ (кроме сжиженного), услуги по транспортировке и/или распределению природного газа, другие жилищно-коммунальные услуги, перечень которых определен законом, начисляют плату за абонентское обслуживание, услуги (работы), стоимость которых включают в состав квартирной платы или платы за содержание жилья.

К таким категориям покупателей относятся физические лица, бюджетные учреждения — неплательщики НДС, а также ЖЭКи, квартирно-эксплуатационные части, ОСМД, другие плательщики налога, которые собирают средства от этих покупателей и перечисляют их продавцам товаров/предоставителям услуг.

Услугами, стоимость которых включают в состав квартирной платы или платы за содержание жилья, считают также услуги по техническому обслуживанию лифтов и диспетчерских систем, систем противопожарной автоматики и дымоудаления, бытовых электроплит, обслуживания дымовентиляционных каналов, внутридомовых систем водо- и теплоснабжения, водоотвода и ливневой канализации. , вывоз и утилизация твердого бытового и грубого мусора, уборка домовой и придомовой территории, а также другие услуги, предоставляемые ЖЭКами физическим лицам и бюджетным учреждениям — неплательщикам НДС.

Кассовый метод распространяется также на поставку перечисленных товаров/услуг для ЖЭКов и бюджетных учреждений, получающих такие товары/услуги, если они зарегистрированы в качестве плательщиков НДС (п. 187.10 НК).

Кроме того, кассовый метод применяют плательщики НДС, которые:

- снабжают (в т. ч. оптово), передают, распределяют электрическую и/или тепловую энергию;

- снабжают уголь и/или продукты его обогащения товарных позиций 2701, 2702, 2704 00 согласно УКТ ВЭД;

- предоставляют услуги по централизованному водоснабжению и водоотводу, начисляют плату за абонентское обслуживание;

- оказывают услуги по обеспечению общественных интересов в процессе функционирования рынка электрической энергии (п. 44 подраздел 2 разд. ХХ НК).

Кассовый метод такие лица применяют к операциям, согласно которым дата возникновения первого события, определенных в пунктах 187.1 и 198.2 НК, приходится на отчетные (налоговые) до 01.01.2026.

Внимание! Не применяют кассовый метод плательщики НДС, поставляющие товары или услуги с оплатой за бюджетные средства (письмо ГФС от 05.04.2018 № 1460/6/99-99-15-03-02-15/ИНК). По дате зачисления таких средств на банковский счет плательщика определяют дату возникновения налоговых обязательств (п. 187.7 НК).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Добровольное применение кассового метода НДС

Плательщики НДС, выполняющие подрядные строительные работы (подрядчики и субподрядчики), применяют кассовый метод добровольно на основании пункта 187.1 НК.

Налоговые обязательства при применении кассового метода НДС

Как отказаться от кассового метода НДС

Пункт 187.10 НК безоговорочно устанавливает, что плательщики определяют дату возникновения налоговых обязательств и налогового кредита по кассовому методу. То есть плательщики НДС, которые по нормам этого пункта обязательно должны применять кассовый метод, не могут отказаться от него.

Внимание! Плательщики НДС, для которых кассовый метод обязателен, отказаться от него не могут.

Такая же ситуация с кассовым методом сложилась у плательщиков НДС, применяющих его по нормам пункта 44 подраздела 2 раздела ХХ НК. Ведь этот пункт НК также не оставляет налогоплательщикам право выбрать другой способ признания даты возникновения налоговых обязательств и налогового кредита. В частности, это касается лиц, которые поставляют (в т. ч. оптово), передают, распределяют электрическую и/или тепловую энергию, снабжают углем и/или продуктами его обогащения товарных позиций 2701, 2702, 2704 00 согласно УКТ ВЭД, предоставляют услуги по централизованному водоснабжению и водоотводу, предоставляют услуги по обеспечению общественных интересов в процессе функционирования рынка электрической энергии. Кассовый метод применяют к операциям, согласно которым дата возникновения первого из событий, определенных в пунктах 187.1 и 198.2 НК, приходится на отчетные (налоговые) до 01.01.2026.

А вот плательщики НДС, выполняющие подрядные строительные работы (подрядчики и субподрядчики) и применяющие кассовый метод на основании пункта 187.1 ТК, могут отказаться от него с начала года. Для этого они должны внести соответствующие изменения в распорядительный документ об учетной политике предприятия. Тогда подавать в орган ГНС какое-либо заявление не нужно. Об этом говорится в консультации налоговиков (ВИР, категория 101.06).

Внимание! Могут отказаться от кассового метода с начала года плательщики, выполняющие подрядные строительные работы.

Плательщику НДС, который с начала года отказался от кассового метода по подрядным строительным работам, придется начислить налоговые обязательства/сформировать налоговый кредит (по операциям, которые он осуществил при применении им кассового метода), которых не начислил/не сформировал, ведь применял кассовый метод. Начислить налоговые обязательства/сформировать налоговый кредит он должен в последний день отчетного периода применения кассового метода налогового учета.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Как заполняют отчетность по НДС плательщики, применяющие кассовый метод

ЧИТАТЬ В СИСТЕМЕ «ЭКСПЕРТУС ГОЛОВБУХ» ⏩

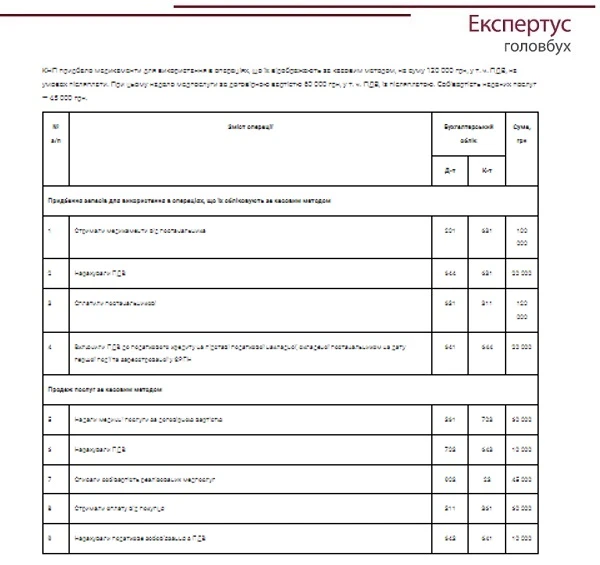

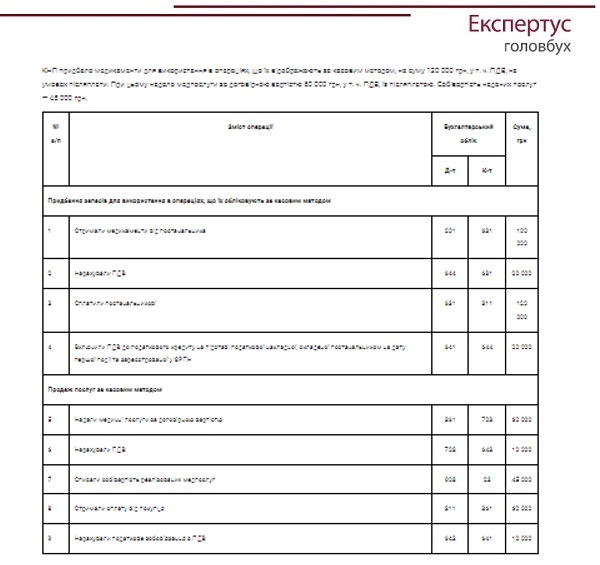

Бухучет НДС по кассовому методу

ЧИТАТЬ В СИСТЕМЕ «ЭКСПЕРТУС ГОЛОВБУХ» ⏩