заполняется в гривнах без копеек (об этом указано перед основной частью самой декларации). Итак, просто перенести данные по финансовой отчетности в декларацию нельзя — следует пользоваться первичными данными без округлений (в отчетности, напоминаем, данные округляются до тыс. грн);

в пустых ячейках прочерки проставляются только в бумажной версии декларации. Если декларация по налогу на прибыль сдается в электронной форме, то ячейки оставляются пустыми;

в декларацию проставляются все необходимые приложения, раскрывающие значения строк и указанные в поле «Наличие приложений». При этом строка может быть и нулевой, например, когда налоговые разницы на увеличение финансового результата (ФР) равны следующей на уменьшение ФР: результат налоговых разниц нулевой, ряд. 03 РІ пустое (нулевое), но заполненное приложение РІ все равно следует подать. Также представляется финансовая отчетность, являющуюся неотъемлемым приложением декларации (Приложение ФЗ);

в декларации заполняются все обязательные реквизиты (их перечень есть в п. 48.3 НК и п. 48.4 НК). Среди них информация о приложениях. Без такой информации налоговая декларация недействительна и не пройдет камеральную проверку;

Заполнение декларации по налогу на прибыль начинается в следующем порядке:

ставится отметка, относящуюся к типу декларации (поле 1): «отчетная» — для обычной декларации, которая подается впервые за отчетный период; «отчетная новая» — для декларации, которая подается по выявленной ошибке, если сроки подачи отчетной декларации еще не истекли; «уточняющая» — то уже исправление ошибки, когда уже все сроки подачи декларации прошли и нужно исправить ошибку уже прошлого отчетного периода (квартала, года). Также уточняющая деэскалация подается при корректировке по принципам трансфертного ценообразования;

проставляется год, за который отчитываемся, а также базовый отчетный период для налогоплательщика (поле 2): квартал или год. Также ставится отметка «Х» относительно периода «год»;

вносится стандартные реквизиты предприятия в поля 4–6 и 8 декларации. В поле 5 указываем налоговый номер. Напоминаем, что им для юридических лиц тот же код ЕГРПОУ. В поле 4 наименование плательщика НП должно быть полным, то есть использовать сокращение типа «ООО» и «АО» — нельзя;

поле 7 используется только нерезидентами;

в поле 8 заносятся данные по наименованию налоговой, в которую подается декларация. В этом поле идет речь только о наименовании, но можно добавить также код и адрес налогового органа (как сделано в нашем примере);

поле 9 заполняют только ИСИ, указывая свое наименование;

ставится отметка в поле 10, если декларация касается особых ситуаций, например когда форма декларации используется плательщиками единого налога для декларирования начисленного и удержанного налога на доходы нерезидентов. Также здесь отметку ставят сельскохозяйственные товаропроизводители, избравшие особый налоговый период «с 1 июля по 30 июня». В последних обновлениях декларации появились специальные поля для участников индустриального парка и организаторов азартных игр. Для обычных плательщиков НП и сельскохозяйственных предприятий с обычным годовым периодом данное поле оставляется пустым.

Проконтролировав правильность наполнения реквизитов можна переходить к основной части декларации.

Звітна кампанії з податку на прибуток вже розпочалась, тож саме час згадати всі нюанси складання декларації з прибутку. Детальний приклад заповнення річної декларації та додатків до неї, знайдете у консультації

Последние изменения в форме декларации по налогу на прибыль

В течение 2025 года налоговая форма налоговой декларации несколько раз обновлялась. Основные изменения обобщены в таблице ниже. Результатом этих изменений является та форма налоговой декларации, которая подается в 2026 году при отчетности за 2025 год.

ИЗМЕНЕНИЯ В ФОРМЕ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

Поле 10 «Особые отметки» получило строки для плательщиков ПП, которые являются: • финансовыми учреждениями, кроме страховщика; • плательщиком налога, который уплачивает авансовые взносы за каждый пункт обмена иностранной валюты; • плательщиком налога, который уплачивает авансовые взносы за каждое место розничной торговли топливом.

В декларации Приложение ОВ заменено Приложением ЩАВ (стр. 26 ЩАВ), которое теперь используется не только для расчета ежемесячных авансовых взносов за пункты обмена иностранной валюты (Таблица 1 приложения ЩАВ), но и за месяцы розничной торговли топливом (Таблица 2 Приложения ЩАВ).

Соответственно, стр. 26 ОВ основной части стала стр. 26 ЩАВ. Добавлен ряд новых строк (стр. 38–41 основной части декларации) — для исправления ошибок в ежемесячных авансовых взносах как за пункты обмена иностранной валюты, так и за месяцы розничной торговли топливом.

В связи с вышеуказанными изменениями обновлены также другие приложения декларации. При обновлении также учтено появление ставки налога на прибыль 25% для финансовых учреждений, в частности банков, как основной.

Также есть следующие изменения: • обновлено Приложение МПЗ-З к Приложению МПЗ (стр. 02 МПЗ-З основной части); • в Приложении ДІЯ — согласованы строки 16.5, 16.6, 17 (суммы пенсионных взносов в рамках негосударственного пенсионного обеспечения и страховых платежей, которые не облагаются налогом).

Изменения направлены на устранение при определении объекта налогообложения расходов по операциям, совершенным с целью предоставления неправомерной выгоды, в частности должностным лицам. Такие расходы устраняются путем увеличения финансового результата. (Законом от 04.12.2024 № 4112). По этим изменениям, в частности, появилась особая отметка в поле 10 относительно плательщика налога, который подает уточненную декларацию согласно с п. 50.11 ПКУ,

В связи с получением от ГНС информации о выявленных обстоятельствах (фактах), которые могут свидетельствовать о совершении указанных операций. Также для соответствующих корректировок введены новые строки:

45–47 — в основной части декларации; 3.1.16, 3.1.17 — в Приложении РІ; 39, 40 — в Приложении ДІЯ.

В частности, учтено увеличенный лимит расходов (8% налогооблагаемой прибыли за прошлый год — вместо прежнего лимита 4%). Вследствие этого:

появился новый Приложение БД — «Благотворительная помощь»;

в Приложении РІ дополнены буквами «БД» коды строк 3.1.9, 3.1.13, а также введена новая строка 4.1.25 БД — для отражения налоговой разницы на увеличение финансового результата на сумму превышения благотворительного лимита расходов в размере 8% (п. 72 подраздела 4 Переходных положений НК);

в Приложении ДІЯ — дополнены буквами «БД» коды строк 20, 21.

Налоговая декларация по налогу на прибыль алгоритм заполнения основной части

Как строка за строкой заполнить налоговую декларацию по налогу на прибыль показано в таблице ниже. За весь 2025 год декларация в 2026 году подается по форме, обновленной ранее рассмотренными приказами Минфина № 94, № 215, № 371.

Внимание: данные о финансовом результате из финансовой отчетности берутся с учетом их округления, поскольку декларация составляется в гривнах без копеек, а не в тыс. грн.

ПОРЯДОК ЗАПОЛНЕНИЕ ЗАКЛЮЧИТЕЛЬНЫХ ИНФОРМАЦИОННЫХ ЭЛЕМЕНТОВ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

Поле декларации

Заполнение

Наличие приложений (внимание! это обязательный реквизит декларации, без которого она недействительна)

Ставится знак «+» по поводу приложений. Исключение — Приложение ПН, за которым следует ставить не «+», а цифрой количество его экземпляров («1», «2», «3» и т.д.).

Обязательно ставится знак «+» в поле ФЗ, поскольку это приложение является обязательным. Если декларация подается в электронной форме, то сначала подается финансовая отчетность (необходимо дождаться электронной квитанции о ее принятии). Только после этого подается декларация по налогу на прибыль. Неподача финансовой отчетности приравнивается к неподаче декларации.

Обратите внимание, у малодоходников также может бытьПриложение РІ (налоговые разницы), если есть перенос налоговых убытков прошлых лет (пп. 140.4.4. НК), контролируемые операции по ТЦУ (ст. 39 НК), нарушение требований к договорам долгосрочного страхования жизни (ст. 1231 НК)

Наличие поданных в Налоговую декларацию по налогу на прибыль предприятий приложений — форм финансовой отчетности

Ставится в соответствующих ячейках знак «+» по представленным формам квартальной (годовой) финансовой отчетности. Каждая форма является неотъемлемой частью декларации. Комплект финансовой отчетности зависит от объемов деятельности предприятия (большое, среднее, малое, микро) и применяемых стандартов учета (МСФО или НП(С)БУ).

При подаче декларации с квартальным отчетным периодом Приложение ФЗ включает только Отчет о финансовом состоянии (баланс) и Отчет о финансовых результатах даже если финансовая отчетность представляется полная, то есть по НП(С)БУ 1 (разъяснение ГНС). В декларации же через год должен быть полный комплект из всех 5 форм.

Обратите внимание на следующее:

при подаче отчетности по МСФО отметку «+» в поле «Примечания» не ставится, так как специальной формы примечаний по МСФО не существует, они произвольны. Такие примечания приводятся через меню «Переписка из ГНС» частной части электронного кабинета;

если в отчетном периоде произошел переход с упрощенной системы на общую, то приводятся 2 комплекта финансовой отчетности: за период на общей системе (отмечаются как Приложение ФЗ) и за период на упрощенной системе (отмечаем как дополнение к декларации, а не Приложение ФЗ);

в поле «Приложения на л.» после подсчета ставится общее количество страниц всех приложений, включая Приложение ФЗ.

Наличие дополнения в соответствии с п. 46.4 НК

Каждое дополнение нумеруется и заносится в это поле под своим номером и кратким содержанием. Примеры возможных дополнений:

примечания к финансовой отчетности по МСФО;

финансовая отчетность, представленная на упрощенной системе,

определенные расчеты и их пояснения;

объяснение и описание налоговых разниц, которые из-за отсутствия в существующих полях Приложения РІ были отнесены к определенным его другим строкам (на увеличение или уменьшение ФР). Обязательно указываются использованные строчки Приложения РІ и норму НК;

описание причин несогласия плательщика НП с определенными правилами в заполнении декларации, НК, письмом ГНС;

описание отнесения к декларации определенной нестандартной хозяйственной операции, если есть сомнения в правильности заполнения или «на всякий случай»

Наличие решения о неприменении корректировок ФР для налогообложения на все разницы

Отмечается принятое решение о неприменении налоговых разниц. Решение о неприменении налоговых разниц можно принять в любом годовом отчетном периоде, когда сумма дохода меньше 40 млн грн (поле «01» основной части декларации). Ставится тогда знак «+» и производится запись реквизитов документа, которым принято решение о неприменении разниц. К примеру, внутреннего приказа компании, его наименования, даты и номера. Однако такое решение принимается при подаче декларации за год. Изменить его в середине года, если уже подавали декларацию за I квартал, нельзя.

Обратите внимание:

чтобы вернуться назад на налоговые разницы нужно иметь год с превышением 40 млн грн;

в каждой декларации ежегодно повторяется отметка об отказе от налоговых разниц (разъяснение ГНС 102.20.02 ВИР). Приказ перевыдавать, конечно, не нужно, но его реквизиты каждый раз нужно дублирувать

Внимание:Баланс и Отчет о финансовых результатах — это обязательные формы финансовой отчетности за квартальный отчетный период (Приложение ФЗ).

Розберемо п’ять ключових змін, пояснимо, як вони впливають на фінрезультат, податкові різниці та контрольовані операції, і на що варто звернути увагу, щоб уникнути помилок і зайвих донарахувань

НАЗНАЧЕНИЕ ПРИЛОЖЕНИЙ К ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

Дополнение

Для чего нужен

АВ

Составляется данный расчет при наличии авансового взноса по налогу на прибыль предприятий при выплате дивидендов. Осуществляется это даже в случае выплаты дивидендов физлицам, когда авансовый взнос не уплачивается (там есть соответствующая строка для дивидендов физлицам)

ЗП

Заполняется для уменьшения начисленной суммы налога при наличии авансового взноса по налогу на прибыль в Приложении АВ или неиспользованном из прошлых периодов. Также составляется, если есть уплата налога на прибыль за границей в странах, с которыми государством заключены соглашения об избежания двойного налогообложения

ПН

Составляется, если есть уплата налога на выплаты нерезидентам (отдельно за каждым нерезидентом)

ТЦ

Составляют те предприятия, которые имеют контролируемые хозяйственные операции с нерезидентами и применяют правила трансфертного ценообразования

ВП

Составляется в случае исправления ошибок. Включается в него расчет налоговых обязательств за период, в котором обнаружены ошибки. Приложение повторяет форму декларации, потому заполняется аналогично. Вместе с Приложением ВП представляем и исправленная финансовая отчетность, если ошибка имела место и там.

РІ

Составляется, если осуществляются корректировку прибыли на налоговые разницы, уменьшаем НП на убытки прошлых периодов, а также при ТЦУ (ст. 39 НК), нарушении требований к договорам долгосрочного страхования жизни ( ст. 1231 ПК ). Для его составления используется также информация из приложений АМ, ТЦ, ЦП, ПП. Обычные плательщики НП могут переносить убытки прошлых периодов без ограничений, но у крупных НП есть ограничения с 2022 года — 50% суммы непогашенных убытков прошлого года (подробнее эти условия — см.пп. 140.4.4 НК).

Приложение РІ обязательно, если есть приложения АМ, ЦП и ТЦ, так как они расшифровывают его данные. Малодоходчики также подают его, если есть перенос убытков прошлых лет.

Если для определенных налоговых разниц, уже имеющихся в НК, нет специально отведенной строки в Приложении РІ, то используется любая свободная строка на увеличение (уменьшение) в зависимости от типа разницы (увеличивающая или уменьшающая). После этого ставится отметка «х» в поле «Наличие дополнения» заключительной части декларации, затем указываются коды использованных строк Приложения РІ и ссылку на соответствующие нормы НК в графе «Содержание дополнения». При этом налоговики подавать другие дополнения в декларацию по этому основанию не требуют (разъяснение в Информационном письме ГНС от 22.01.2021 № 18)

ПЗ

Составляется если есть прибыль, освобожденная от налогообложения

АМ

Составляют высокодоходники, корректирующие ФР на налоговые разницы. Он содержит суммы начисленной амортизации. Информация из Приложения АМ заносится в ряд. 1.2.1 АМ Приложения РІ. Малодоходникам составлять Приложение АМ не нужно

ЦП

Составляют высокодоходники. В него включается расчет финансового результата от операций с ценными бумагами. Значения строк 4.1.3 и 4.1.4 переносится в соответствующие строки Приложения РІ

ПП

Приводится информация о суммах налоговых льгот, если таковые имелись в течение отчетного периода. Приводится здесь информация о коде льготы и ее наименовании согласно последнему справочнику льгот. Рассчитывается сумма налога, которая не была уплачена (недоплачена) в бюджет через пользование такой льготой. Указывается срок использования и использования льготы по целевому назначению. Обратите внимание: уменьшение ЧП на убытки в прошлом периоде — это тоже налоговая льгота

КІК

Предоставляют только контролируемые иностранные компании (КІК). Приложение предназначено для расчета прибыли КІК через корректировку ФР

МНО

Предназначены для заполнения информации о земельных участках и расчете минимального налогового обязательства (МНО). Имеет собственное Приложение МНО-З. Относительно МНО — см. пп. 14.1.1142 НК и п. 141.9 НК. Касается только тех, кто имеет в собственности, аренде, эмфитевзисе и т.п. сельскохозяйственные угодья

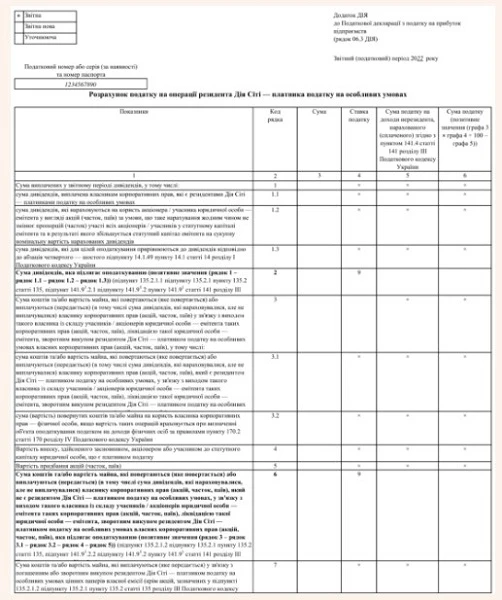

ДІЯ

Предназначен для расчета налога на операции резидента Дія Сіті – плательщика НП на особых условиях

ОВ

Подают только плательщики НП, которые осуществляют валютно-обменные операции в пунктах обмена иностранных валют (торговля валютными ценностями в наличной форме, см. п. 141.13 НК). Настоящее Приложение содержит помесячный расчет сумм авансовых взносов за отчетный налоговый период за каждый пункт обмена иностранной валюты (стр. 26 ОВ Таблица 1 ОВ) и расчет авансового взноса за каждое место розничной торговли топливом (стр. 26 Таблицы 2 ОВ)

Заполняется, если имелось предоставление благотворительной помощи неприбыльным организациям. (п. 72 подрозд. 4 Переходных положений НК ПК; действует за отчетные (налоговые) периоды с 2025 года до конца календарного года, в котором будет прекращено или отменено военное положение, в частности включает расчет использования лимита расходов 8% налогооблагаемой прибыли за прошлый год, а также информацию о безвозмездном перечислении (передаче) средств, товаров, выполнении работ, оказании услуг в течение отчетного (налогового) года неприбыльным организациям

ФЗ

Подают все. Это приложение — это финансовая отчетность, являющаяся дополнением к декларации и ее неотъемлемой частью. Отмечается здесь, по каким стандартам ее составлено — МСФО или НП(С)БУ. При подаче декларации в электронной форме финансовую отчетность следует подать первой — в декларацию. Декларацию следует подавать только после поступления электронной квитанции о принятии финансовой отчетности.

В случае, если финансовая отчетность уже была подана через «Единое окно» в Госстат, повторно в ГНС ее подавать не нужно. Однако соответствующую отметку о подаче Приложения ФЗ в декларации следует сделать. Однако финансовую отчетность можно подавать ранее декларации по НП от одного дня до одного месяца (разъяснение ГНС в 102.20.01 ВИР). Если подавали еще раньше, то в ГНС ее следует подать заново.

Это приложение приводится даже если в Госстат ее подавать за данный период не нужно. Например, квартальную финансовую отчетность в Госстат не представляют микропредприятия (абз. 16 п. 2 Порядка представления финансовой отчетности постанова КМУ от 28.02.2000 № 419). Однако микропредприятия при этом могут быть плательщиками НП-квартальщиками (крупнодоходниками или добровольцами) — в таком случае они обязаны составить и предоставить квартальную финансовую отчетность в ГНС.

Обратите внимание, что те предприятия, которые обязаны обнародовать финансовую отчетность вместе с аудиторским заключением, должны представлять пакет финансовой отчетности во второй раз не позднее 10 июня* (абз. 4 п. 46.2 НК).

+

Внизу ставится отметка тех плательщиков НП, которые обязаны обнародовать годовую финансовую отчетность вместе с аудиторским отчетом. Список таких плательщиков можно найти в разъяснении ГУ ГНС в Луганской области, среди таких публичные акционерные общества

Обратите внимание: если информации вообще нет, то пустое приложение подавать не нужно. Например, если не было налога на доходы нерезидентов, то и нет Приложения ПН. Если нет ценных бумаг, то не будет Приложения ЦП.

Внимание: убытки 2024 можно учитывать при отчетности за периоды 2025 и весь 2024 год (стр. 3.2.4 РІ). Аналогично затем убытки 2025 года — за периоды 2026 года и за весь 2026 год. В таком случае не следует забывать подготовить Приложение ПП.

Декларация по налогу на прибыль: пример заполнения

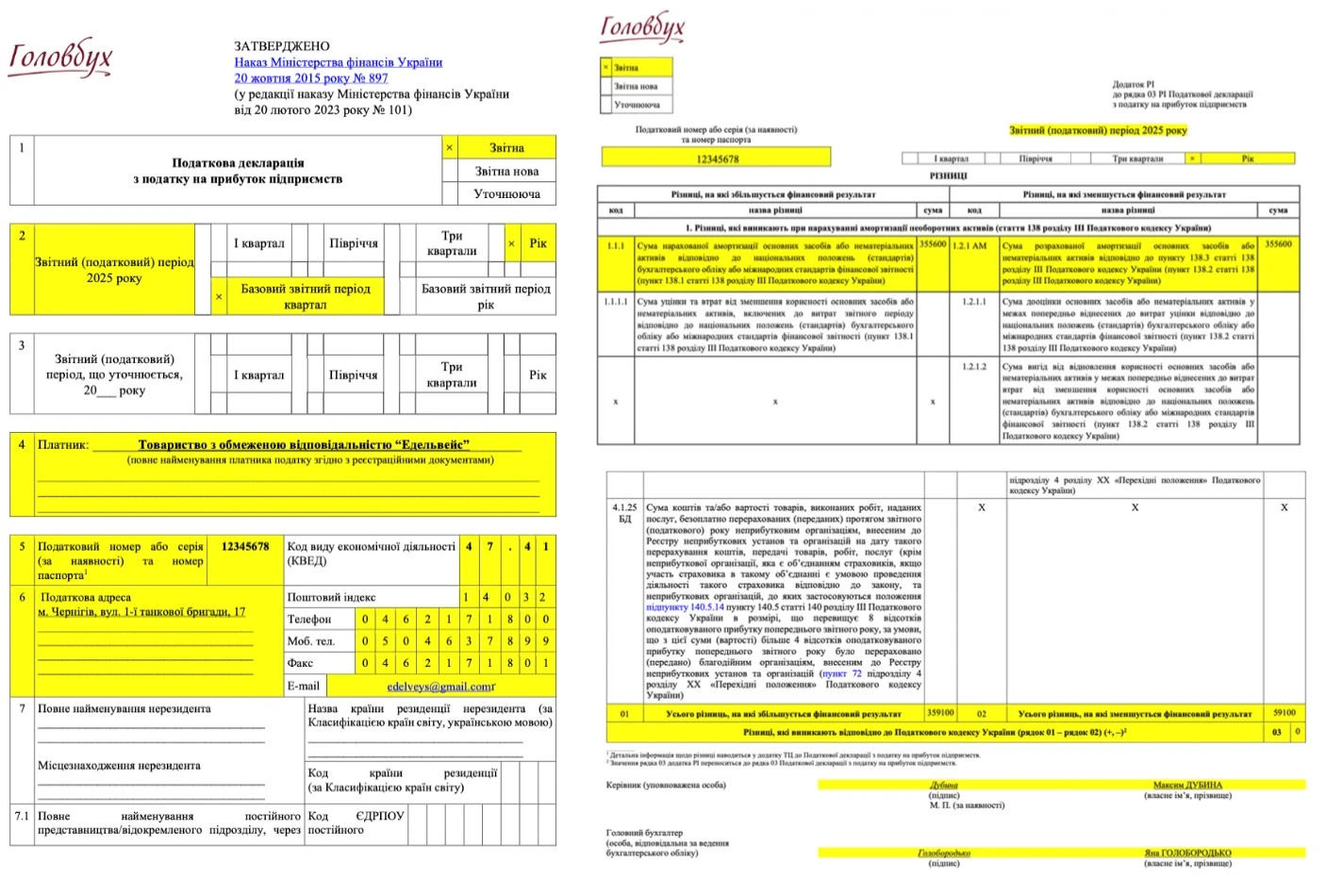

Декларация по налогу на прибыль образец заполнения рассмотрим на примере ООО «Эдельвейс», которое за 2025 год имеет результаты деятельности такие, как показано в таблице ниже.

Предприятие является крупнодоходником и должно применять налоговые разницы, хотя их в отчетном периоде не возникло. Обязательными здесь будут Приложение РІ, Приложение АМ и Приложение ФЗ.

ДАННЫЕ ПО ОСНОВНЫМ СРЕДСТВАМ (ОЗ) ДЛЯ ЗАПОЛНЕНИЯ ПРИЛОЖЕНИЯ АМ

№ п/п

Имеющиеся ОС

Остаточная стоимость на 01.01.2025

Оприходование (ввод в эксплуатацию, улучшение)

Выбытие

Амортизация*, начисленная за 2025 год

Остаточная стоимость на 31.12.2025 (= гр. 3 + гр. 4 – гр. 5 – гр. 6)

1

2

3

4

5

6

7

1

группа 3 (здания)

1580000

250000

0

63600

1766400

2

группа 4 (оборудование, компьютеры)

580000

120000

3500

8900

687600

3

группа 5 (транспортные средства)

890000

0

0

44500

845500

4

группа 5 (новые транспортные средства) с ускоренной амортизацией

1900000

0

0

237600

1662400

5

группа 9 (улучшение арендованного имущества)

32000

0

0

1000

31000

6

вместе

4982000

370000

3500

355600

4992900

* амортизация бухгалтерская. Для примера считаем, что бухгалтерская и налоговая амортизация совпадают и налоговых разниц нет

Пример заполнения основной части декларации по вышеприведенным данным и «нулевым» Приложениям РІ, АМ приведен ниже.

Внимание: даже в случае равенства увеличивающих и уменьшающих налоговых разниц, когда их общее влияние на финансовый результат нулевой — Приложение РІ все равно заполняется.

Как строка за строкой заполнить налоговую декларацию по налогу на прибыль показано в таблице ниже. За весь 2025 год декларация в 2026 году подается по форме, обновленной ранее рассмотренными приказами Минфина № 94, № 215, № 371.

Внимание: данные о финансовом результате из финансовой отчетности берутся с учетом их округления, поскольку декларация составляется в гривнах без копеек, а не в тыс. грн.

Заполнение декларации по налогу на прибыль предприятия предусматривает составление, при необходимости, также приложений, приведенных в таблице ниже.