Період трудової діяльності до 01.01.2004 зараховують до страхового стажу згідно із Законом України «Про пенсійне забезпечення» від 05.11.1991 № 1788-XII. Після 01.01.2004 — за Законом України «Про загальнообов'язкове державне пенсійне страхування» від 09.07.2003 № 1058-IV

Лікарняні: нарахування і оплата

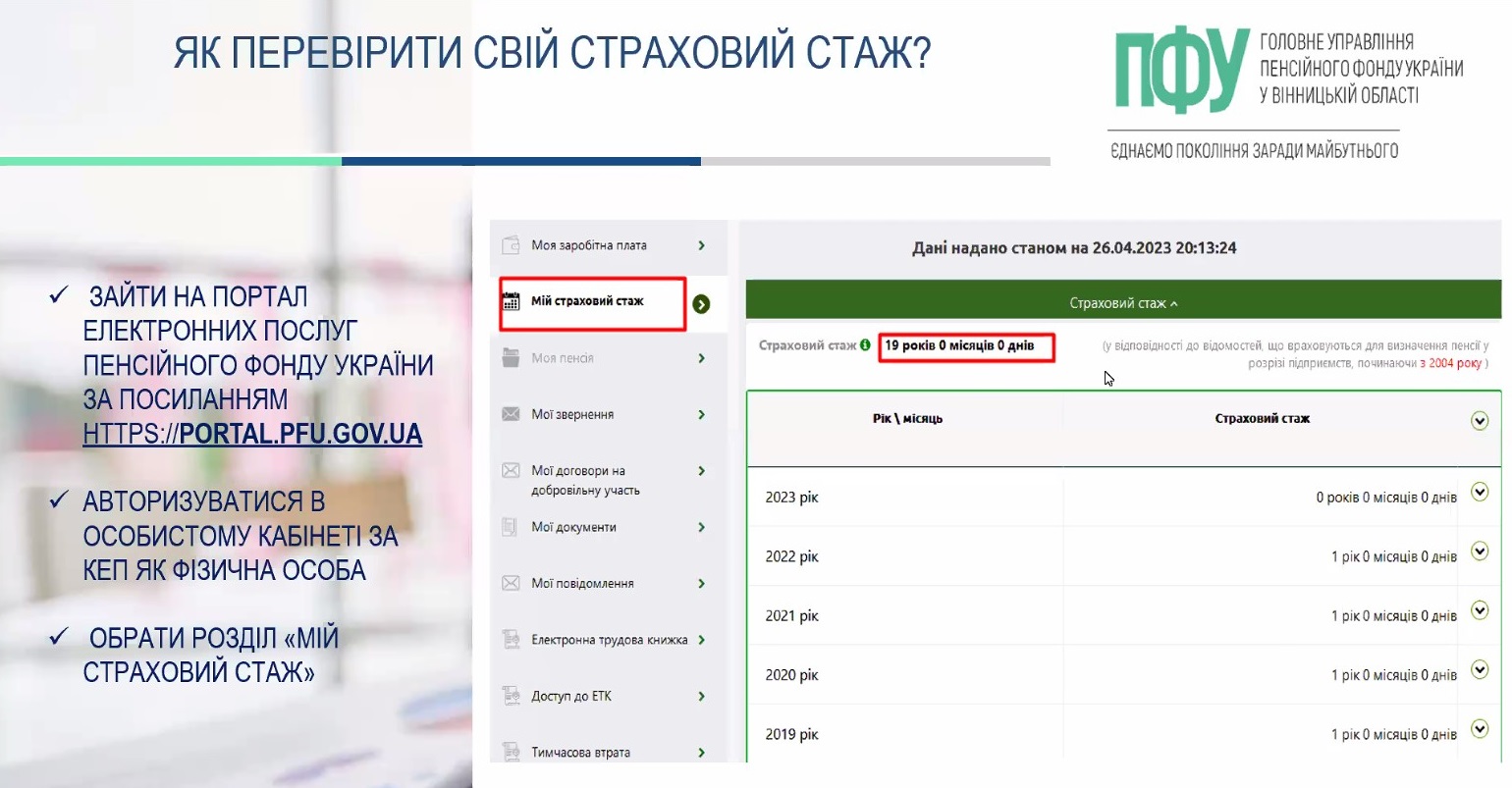

Для перевірки страхового стажу застрахованій особі необхідно авторизуватись на вебпорталі ПФУ як фізособа.

Для цього зайдіть в особистий кабінет та оберіть один із трьох способів:

- 1 спосіб:

- оберіть розділ «Мій страховий стаж» у вертикальному меню зліва. Тут зазначений страховий стаж за даними персоніфікованого обліку з 2004 року.

- 2 спосіб:

- оберіть у розділі «Комунікації з ПФУ» пункт «Запит на отримання електронних документів»;

- виберіть тип звернення «Довідка про трудовий та страховий стаж». Після чого заповніть необхідні поля в екранній формі і натисніть кнопку «Відправити до ПФУ»;

- отримайте довідку в розділі «Звернення». У ній відображені відомості про страховий стаж за даними персоніфікованого обліку з 2004 року;

- 3 спосіб:

- оберіть піктограму «Налаштування» справа вверху;

- виберіть «Профіль користувача» з випадаючого меню;

- у закладці «Страхові дані» перегляньте весь загальний страховий стаж, в тому числі за умови трудової діяльності до 2004 року та оцифровки трудової книжки.

За інформацією ПФУ у Вінницькій області

Новий закон, який оновив правила перевірок бізнесу, набрав чинності вже 24 квітня 2026 року. Попри те що більшість його норм запрацює лише після завершення воєнного стану, маємо зрозуміти, чи змінюється щось для бізнесу вже зараз і чи зачепить він податкові перевірки

Вже завтра готуємось святкувати День бухгалтера та аудитора в Україні. Зібрали для вас шість ідей, як відзначити цю подію в піднесеному настрої та з користю

Фантазій та мрій дуже багато. Тримайся директор. Бо свято бухгалтера вже на порозі, 16.07.2026

Перевірка ДПС пройшла, ви отримали акт перевірки, але не погоджуєтеся з його положеннями. Окрім проведення адміністративного або судового оскарження рішень ДПС є ще один механізм — це подання заперечення на акт перевірки. Сьогодні в консультації про заперечення на акт перевірки, строки подання заперечення на акт перевірки та розгляд заперечення на акт перевірки

Будь-яка перевірка — стрес для працівників підприємства. Важливо морально до неї підготуватися, знати свої права та, якщо можливо, убезпечитися від проблем, які можуть виникнути після перевірки

Камеральних перевірок ніхто не може уникнути. Якщо з вашою звітністю будуть проблеми, отримаєте акт від податкової, а за ним і податкове повідомлення-рішення. Дізнайтеся, що таке камеральна перевірка, як штрафують і чи можна подати заперечення до акту камеральної перевірки