ДПС підготувала інфографіку, в якій перелічила випадки, за яких надсилає платнику ППР

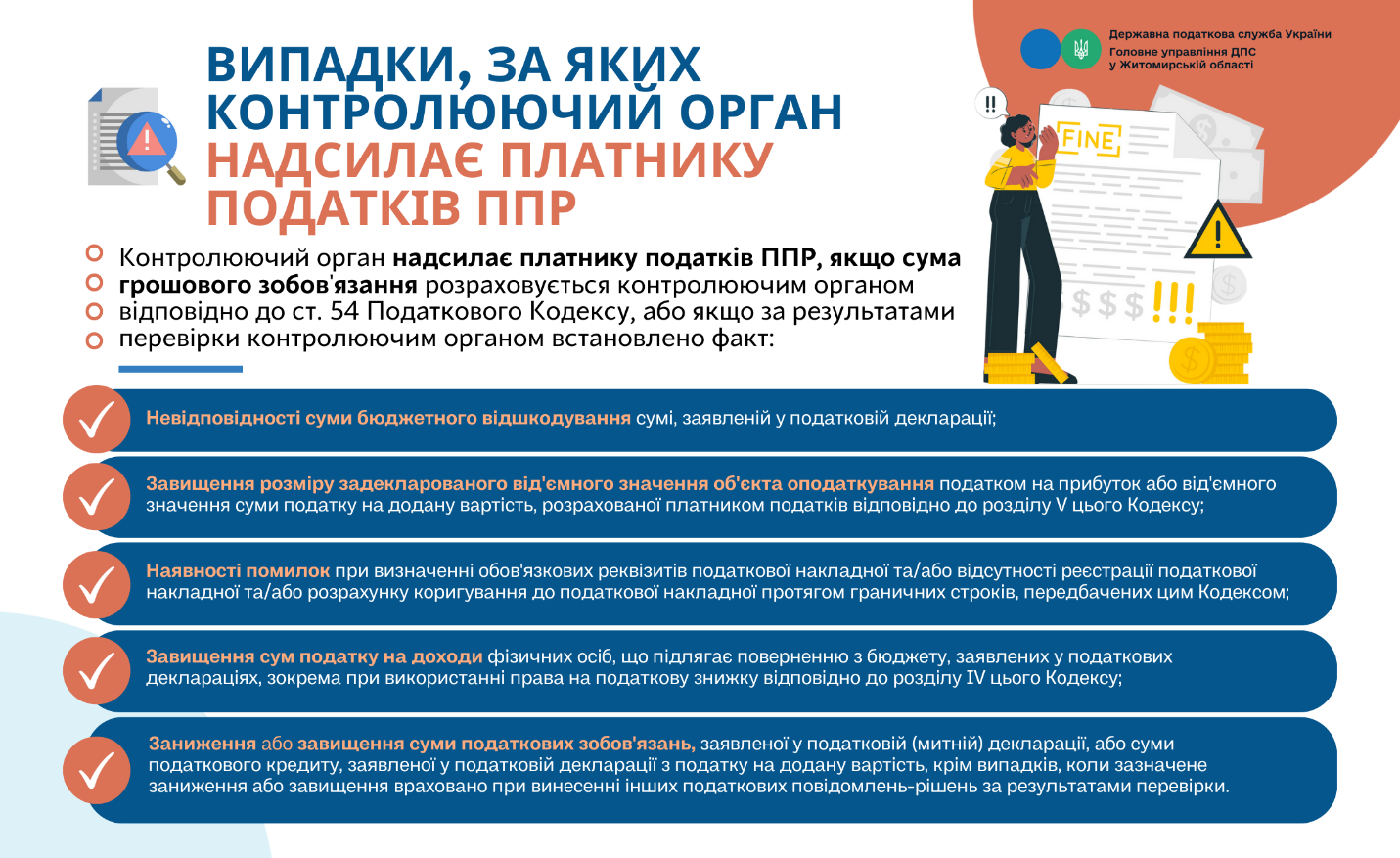

Податкова надсилає платнику податків податкове повідомлення-рішення (ППР), якщо вона суму грошового зобов’язання розраховує відповідно до статті 54 Податкового кодексу України (ПК), або якщо за результатами перевірки встановила факт:

- невідповідності суми бюджетного відшкодування сумі, заявленій у податковій декларації;

- завищення розміру задекларованого від’ємного значення об’єкта оподаткування податком на прибуток або від’ємного значення суми ПДВ, розрахованої платником відповідно до розділу V ПК;

- наявності помилок при визначенні обов’язкових реквізитів податкової накладної (ПН) та/або відсутності реєстрації ПН та або розрахунку коригування до ПН протягом граничних строків;

- завищення сум ПДФО, що підлягає поверненню з бюджету, заявлених у поаткових деклараціях, зокрема при використанні права на податкову знижку відповідно до розділу IV ПК;

- заниження або завищення суми податкових зобов’язань, заявленої у податковій (митній) декларації, або суми податкового кредиту, заявленої у податковій декларації з ПДВ, крім випадків, коли зазначене заниження або завищення врахували при винесенні інших ППР за результатами перевірки.

За інформацією ДПС у Житомирській області

Процедура та способи отримання від ДПС довідки про відсутність заборгованості з податків, зборів, платежів. Зразок заповнення заяви про надання довідки про відсутність заборгованості. Строки видачі довідки про відсутність податкової заборгованості. Алгоритм отримання довідки в електронній формі з QR-кодом

ПДВ — податок небезпечний на штрафи. Розлучатися з ним також треба обережно, оскільки анулювання реєстрації платника ПДВ має наслідки. У консультації дізнаєтеся, як обійти ризики під час анулювання ПДВ-реєстрації. Отримаєте приклад заповнення заяви про анулювання реєстрації платника ПДВ

Які особливості організації бухгалтерського обліку на АЗС, у яких одиницях виміру обліковується пальне у акцизних, податкових і видаткових накладних, якими нормами керуватися при списанні природних втрат пального, які особливі журнали, відомості, акти мають складати АЗС для обліку пального. Відповіді на ці питання — у даному огляді

Перед поданням документів у 2026 році переконайтеся, що ви використовуєте актуальну редакцію форм, що затвердив Мін’юст. Застарілі бланки є підставою для відмови у реєстрації. Скачати форми реєстраційних заяв можна у статті

В адвокатів та нотаріусів є особливий вид самозайнятості — незалежна професійна діяльність. Незалежна професійна діяльність: від реєстрації до припинення. Розглянемо, що й до чого