Підставою для звільнення майна платника з-під податкової застави та її виключення з відповідних держреєстрів є відповідний документ, що засвідчує закінчення будь-якої з подій, визначених пунктом 93.1 Податкового кодексу України

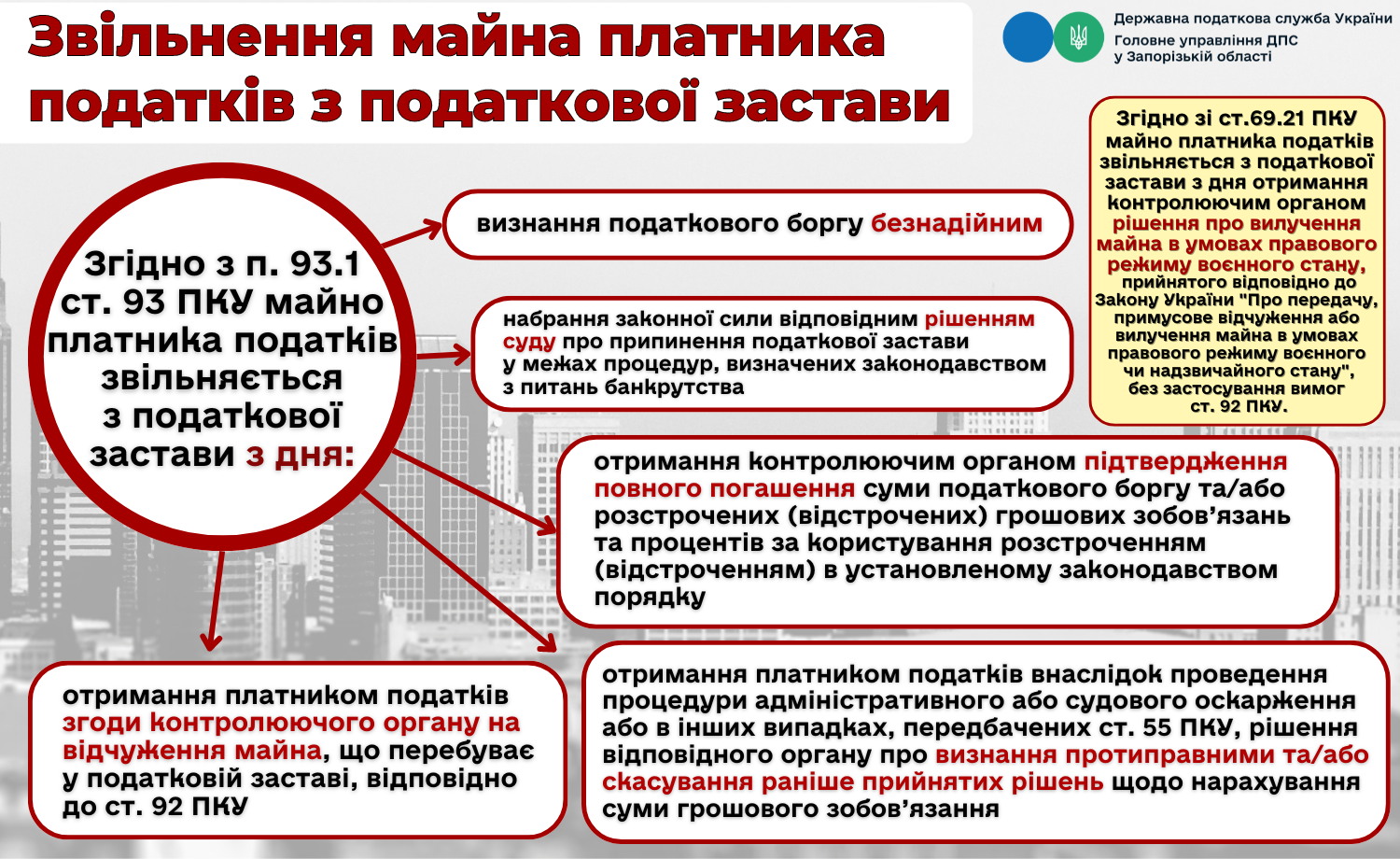

Майно платника звільняють з податкової застави з дня:

- отримання податковим органом підтвердження повного погашення суми податкового боргу та/або розстрочених (відстрочених) грошових зобов’язань та процентів за користування розстроченням (відстроченням) в установленому законодавством порядку (пп. 93.1.1 Податкового кодексу України; далі — ПК);

- визнання податкового боргу безнадійним (пп. 93.1.2 ПК);

- набрання законної сили відповідним рішенням суду про припинення податкової застави у межах процедур, визначених законодавством з питань банкрутства (пп. 93.1.3 ПК);

- отримання платником внаслідок проведення процедури адміністративного або судового оскарження або в інших випадках, передбачених статтею 55 ПК, рішення відповідного органу про визнання протиправними та/або скасування раніше прийнятих рішень щодо нарахування суми грошового зобов’язання (пп. 93.1.4 ПК);

- отримання платником згоди податкового органу на відчуження майна, що перебуває у податковій заставі, відповідно до статті 92 ПК (пп. 93.1.6 ПК).

- У разі продажу майна, що перебуває у податковій заставі, відповідно до статті 95 ПК таке майно звільняють з податкової застави (із внесенням змін до відповідних держреєстрів) з дня отримання податковим органом підтвердження про надходження коштів до бюджету від такого продажу (п. 93.4 ПК).

У разі продажу в процесі приватизації єдиного (цілісного) майнового комплексу державного або комунального підприємства таке майно звільняють з податкової застави (із внесенням змін до відповідних держреєстрів) з дня отримання податковим органом підтвердження повного погашення податкового боргу покупцем об’єкта приватизації (п. 93.5 ПК).

За інформацією ДПС у Житомирській області

ПДВ — податок небезпечний на штрафи. Розлучатися з ним також треба обережно, оскільки анулювання реєстрації платника ПДВ має наслідки. У консультації дізнаєтеся, як обійти ризики під час анулювання ПДВ-реєстрації. Отримаєте приклад заповнення заяви про анулювання реєстрації платника ПДВ

Які особливості організації бухгалтерського обліку на АЗС, у яких одиницях виміру обліковується пальне у акцизних, податкових і видаткових накладних, якими нормами керуватися при списанні природних втрат пального, які особливі журнали, відомості, акти мають складати АЗС для обліку пального. Відповіді на ці питання — у даному огляді

Перед поданням документів у 2026 році переконайтеся, що ви використовуєте актуальну редакцію форм, що затвердив Мін’юст. Застарілі бланки є підставою для відмови у реєстрації. Скачати форми реєстраційних заяв можна у статті

В адвокатів та нотаріусів є особливий вид самозайнятості — незалежна професійна діяльність. Незалежна професійна діяльність: від реєстрації до припинення. Розглянемо, що й до чого

Існує спеціальна обов’язкова заява про об’єкти, які є джерелом доходу платника податку, або такі, що пов’язані з оподаткуванням, наприклад легкові автомобілі, земельні ділянки, а також кіоски, магазини та інші торговельні точки тощо. Це так звана форма 20-ОПП. Коли її подавати, які наслідки за неподання, невірну чи помилкову інформацію в ній, як її слід заповнювати та коли оновлювати, — у консультації експерта на конкретних зразках для різних ситуацій