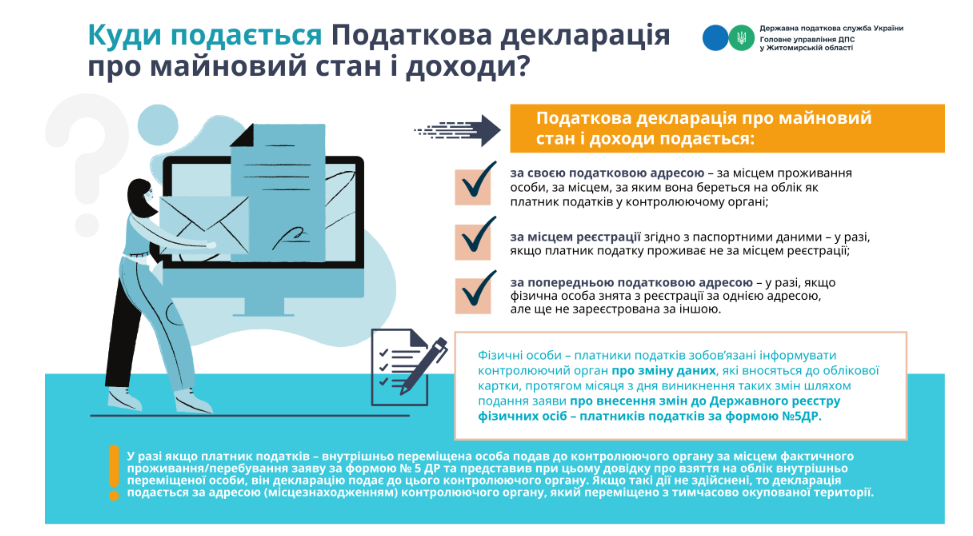

Фізична особа — платник податку подає податкову декларацію про майновий стан і доходи за звітний податковий період до контролюючого органу за своєю податковою адресою

У разі якщо платник податку проживає не за місцем реєстрації (прописки) — Податкову декларацію про майновий стан і доходи (далі — Декларація) подає до контролюючого органу за податковою адресою, тобто за місцем реєстрації згідно з паспортними даними.

У разі якщо фізична особа знята з реєстрації за однією адресою, але ще не зареєстрована за іншою — Декларація подається до податкового органу за попередньою податковою адресою.

Фізичні особи — платники зобов’язані інформувати податковий орган про зміну даних, які вносять до облікової картки, протягом місяця з дня виникнення таких змін шляхом подання заяви про внесення змін до Державного реєстру фізичних осіб-платників податків за формою № 5ДР.

У разі якщо платник податків – внутрішньо переміщена особа подав до податкового органу за місцем фактичного проживання/перебування Заяву № 5ДР та надав при цьому довідку про взяття на облік внутрішньо переміщеної особи, він декларацію подає до цього контролюючого органу.

Інакше декларацію подає платник за адресою (місцезнаходженням) податкового органу, переміщеного з тимчасово окупованої території.

За інформацією ДПС у Житомирській області

Як виправити помилку у Додатку 4ДФ до Податкового розрахунку (Об’єднаного звіту з ЄСВ та ПДФО/ВЗ)? Розбираємо як загальні правила, так і окремі приклади виправлення помилок у Додатку 4ДФ

Через Додаток Д5 об’єднаного звіту з ЄСВ, ПДФО та військового збору роботодавці подають відомості за звітний місяць про трудові відносини осіб, зокрема період їхнього початку та закінчення. У консультації знайдете як загальні правила, так і приклади виправлення помилок у додатку Д5

Виробничий календар на червень 2026 та податковий календар на червень допоможуть бухгалтеру вчасно подати звітність та сплатити податки

Працівники можуть отримувати від роботодавця доходи не лише у вигляді зарплати. Зазвичай, працівників стимулюють додатковими благами. Наприклад, безкоштовне харчування, таксі, тощо. Розглянемо, які виплати податківці відносять до додаткового блага, як його оподатковувати та чи можна оптимізувати податкові наслідки

Довідка про доходи може знадобитися працівникові будь-коли. За якою формою видавати довідку про доходи та в яких випадках, підкажемо у консультації