Отримуєте на свою картку переказ коштів від друга? Податкова може надіслати «лист щастя», а банк — запросити інформацію щодо джерела походження коштів і мети переказу. Розберемо, які платежі між картами фізосіб підлягають оподаткуванню та що зробити, щоб мінімізувати ризик їх оподаткування. Розповімо також про обмеження у платежах з картки на картку для фізосіб і фінмоніторинг

Які ризики переказів між картками фізосіб

Перекази між картками фізосіб можуть потрапити під:

оподаткування | у цьому разі у фізособи може виникнути обов’язок: |

фінмоніторинг | і обмеження щодо суми карткових переказів, за яких банк може запросити інформацію про джерело походження коштів та мету переказу. Банк може: заблокувати переказ сумнівних коштів або рахунок отримувача; після фінмоніторингу передати інформацію про платіж до НБУ, а звідти інформація потрапить до податківців чи навіть поліції.

Податківці можуть перевірити операцію і донарахувати податки, якщо знайдуть відповідні підстави |

Тести з РРО: перевір свої знання

У податківців є багато можливостей моніторити операції між картками фізосіб, зокрема, через інформацію у фіскальних чеках. Так, з 1 березня 2023 року під увагу фіскалів потрапили фізособи, які продають товари через платформу Olx та отримують платежі через сервіс NovaPay (Нова пошта).

За даними фіскального касового чека за операціями приймання коштів для подальшого їх переказу (ФКЧ-3) податківці можуть ідентифікувати отримувачів платежів і перевірити, чи декларували вони свої доходи. Якщо особи отримують такі платежі систематично, податківці поцікавляться, чи зареєстровані вони ФОПами (роз’яснення ГУ ДПС у Київській обл. від 09.05.2025).

Зверніть увагу. Якщо особа приймає на свою банківську картку значну кількість платежів з карток інших осіб або навпаки — здійснює такі платежі, податківці отримають інформацію про це від НБУ.

Тримайте приклади фіскальних чеків на оплату карткою і готівкою. Скачайте зразки та використовуйте як шаблон для перевірки своїх чеків

Що вважати значною кількістю платежів

За Податковим кодексом України (ПК) навіть один продаж може потрапити під оподаткування незалежно від того, чи зареєстрований продавець як ФОП. Проте податківців зазвичай цікавлять продавці, у яких більше трьох продажів, незалежно від загальної суми таких продажів.

Систематичною діяльністю, що має ознаки підприємницької, вважають продаж не менше трьох разів упродовж календарного року (постанова пленуму ВС «Про практику застосування судами законодавства про відповідальність за окремі злочини у сфері господарської діяльності» від 25.04.2003 № 3).

Навіть якщо всі продані речі були вживаними, це не звільняє від оподаткування, позаяк йдеться про дохід. Формально податківці можуть вимагати сплатити податки навіть з єдиного продажу на рік.

На замітку. Продаж навіть уживаних речей підлягає оподаткуванню.

Коли ДПС може звернутися до банку із запитом

Які перекази з картки на картку не оподатковують

За ставкою ПДФО 0% оподатковують перекази між членами сім’ї спадкодавця першого та другого ступенів споріднення (пп. 174.2.1 ПК). Ані ПДФО, ані військового збору в цьому разі не сплачують.

Нульовий ПДФО застосовують до спадщини, а подарунки оподатковують за тими самими правилами, що й спадщину (абз. 1 п. 174.6 ПК). Грошові перекази, цільове призначення яких не зазначили, розглядають як подарунки у грошовій формі.

Зверніть увагу. З погляду податківців, гроші, які фізособа отримала на картку та які не є прямою оплатою товарів, робіт, послуг, зарплатою, стипендією, пенсією, декретними чи іншою соцвиплатою, результатом продажу рухомого чи нерухомого майна чи його поділу, — це подарунок.

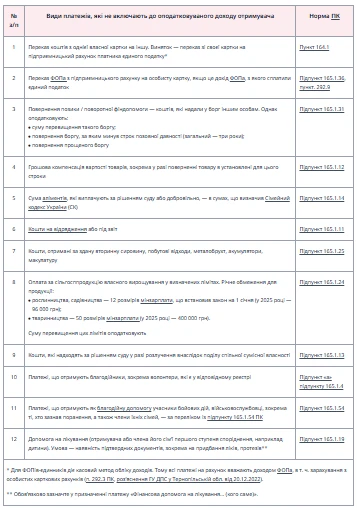

Перелік переказів фізосіб з картки на картку, які не є об’єктом оподаткування і які не включають до оподатковуваного доходу під час складання податкової декларації (далі — «недохідні» платежі), містить стаття 165 ПК. Узагальнимо найпоширеніші «недохідні» платежі.

«Недохідні» платежі між картками фізосіб

СКАЧАТИ

СКАЧАТИ

Якщо податкові агенти сплатили з доходу ПДФО та військовий збір, не потрібно сплачувати їх повторно. Це можу бути такі доходи, як:

Яка різниця між ставкою ПДФО 0% та «недохідними» платежами

Якщо фізособа подає декларацію про майновий стан і доходи, то має зазначити в ній доходи, які оподатковують ПДФО за ставкою 0%, а не лише 5% та 18%. Наприклад, коли особа подає декларацію про майновий стан і доходи, щоб отримати податкову знижку.

Однак не потрібно спеціально подавати декларацію, аби задекларувати доходи, які оподатковують за ставкою 0%, якщо немає інших підстав (абз. 4 п. 179.2 ПК). Така ситуація не буде порушенням. Наприклад, якщо людина отримувала на картку лише зарплату та фіндопомогу від свого батька чи рідного брата, тобто родичів першого та другого ступенів споріднення, їй не потрібно декларувати ці доходи.

Що писати в призначенні платежу

Щоб у податківців не виникало запитань щодо переказів як між членами родини, так і особам, які не є членами родини, зазначайте призначення платежу, що відображає причину недохідності операції, наприклад:

«Переказ коштів дружині»;

«Оплата за сільськогосподарську продукцію власного вирощування»;

«Повернення позики за розпискою від 01.10.2025»;

«Фінансова допомога на лікування доньки Іваненко Марії Петрівни» тощо.

Зібрали в одній пам’ятці приклади заповнення реквізиту «Призначення платежу» платіжної інструкції для різних ситуацій

Якщо потрібне інше призначення — візьміть його із відповідної статті ПК і запишіть в платіжці. Коли є можливість, рекомендуємо зазначати у призначенні платежу також документи, на підставі яких проводите операцію (п. 41 розд. ІІ Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженої постановою Правління НБУ від 29.07.2022 № 163). Наприклад, «розписка від…». Однак повноту інформації платник визначає самостійно з урахуванням законодавства.

Проте наявність призначення платежу не гарантує, що у податківців не буде запитань щодо нього. Призначення платежу — це лише запобіжний інструмент, який знижує ризики виникнення питань у податківців. Також зазначення призначення платежу може бути доказом у суді у разі вирішення спору з податківцями.

Які документи зберігати, якщо отримали платежі на картку

Як декларувати та коли сплачувати податки

Якщо отримали на картку платіж, який є доходом, — подайте податкову декларацію про майновий стан і доходи за підсумками року, в якому отримали такий платіж. Декларацію потрібно подати до 1 травня, а сплатити ПДФО та військовий збір — до 1 серпня (пп. 49.18.4, п. 179.7 ПК).

Наприклад, якщо платіж отримали у 2025 році:

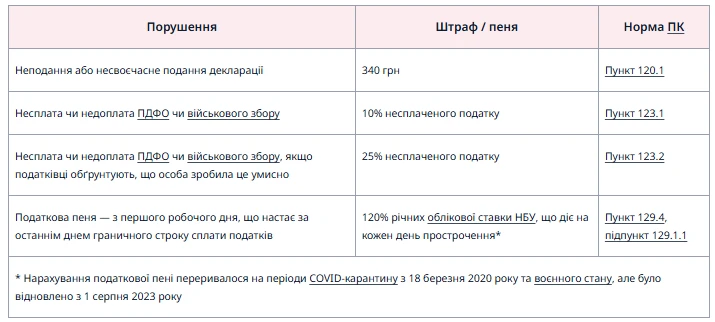

Якщо податківці виявлять порушення правил оподаткування доходів фізосіб, застосують штрафи та пеню.

Штрафи за несплату податків із платежів, що отримали на картку

CКАЧАТИ

CКАЧАТИ

Замість накладання штрафу податківці можуть спочатку звернутися до особи з письмовим запитом, щоб вона пояснила, звідки і для чого отримала платежі (п. 73.3 ПК).

Хто сплачує податки, якщо платіж переказала юрособа чи ФОП

Якщо фізособа отримала платіж від юрособи чи ФОПа, то утримати із суми платежу ПДФО та військовий збір має платник — суб’єкт господарювання як податковий агент. При цьому немає значення, ким отримувач є для платника — працівником, підрядником чи отримувачем допомоги.

Доходи у вигляді дарунка, що його нарахувала / виплатила / надала платникові податків юрособа, ФОП чи особа, яка провадить незалежну професійну діяльність, — це додаткове благо з відповідним оподаткуванням (абз. 2 п. 174.6 ПК).

Наприклад, ФОП сплачує певну суму зі свого підприємницького рахунку на картку фізособи. У цьому разі ФОП має показати у Додатку 4ДФ до Об’єднаної звітності ПДФО та військовий збір, що утримав з такого платежу. Тоді фізособа-отримувач не подає декларацію про майновий стан і доходи.

Якщо отримувач є найманим працівником, то, окрім ПДФО та військового збору, роботодавець має нарахувати на дохід ЄСВ. Але за умови, що платіж не належить до винятків (Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.2010 № 1170). Те саме стосується ситуації, коли під час нарахування платежу діє певний цивільно-правовий договір, наприклад договір підряду.

Які обмеження щодо фінмоніторингу

Кожна ситуація з фінмоніторингом — індивідуальна. Такі питання слід вирішувати у взаємодії з банком, універсальних порад — обмаль.