Статистична звітність хоча й не є надто штрафонебезпечною, але складати її бухгалтеру доводиться щомісяця. З’ясуємо, кому та як звітувати за формою № 1-опт (місячна)

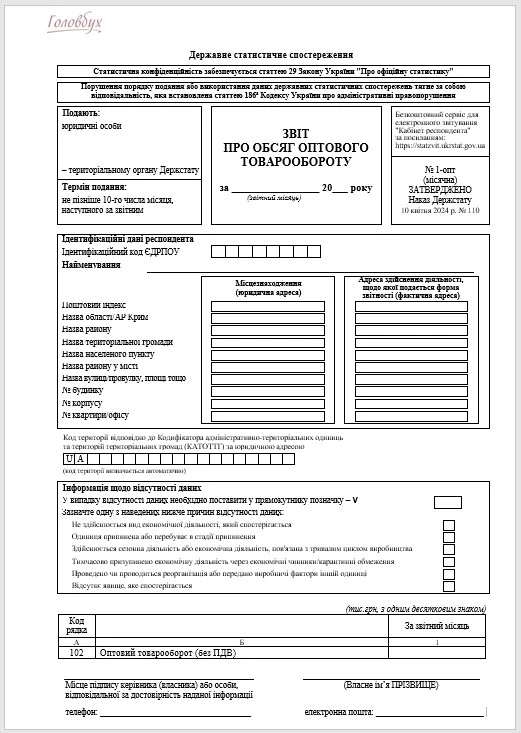

Звіт про обсяг оптового товарообороту за формою № 1-опт (місячна) подають юридичні особи, основним видом економічної діяльності яких є оптова торгівля.

А саме — це підприємства, які мають коди за КВЕД, що починаються з 46, а також 47 (у частині оптової торгівлі автотранспортними засобами та мотоциклами). Подають звіт територіальному органу Держстату за місцезнаходженням юридичної особи.

Увага:Звіт за формою 1-опт (місячна) подають тільки юридичні особи, для яких оптова торгівля є основною діяльністю.

При цьому важливо розуміти поняття «оптовий товарооборот», його відмінності від роздрібного.

Так оптовий товарооборот — обсяг перепродажу (продажу без перероблення) підприємствами від свого імені нових або вживаних товарів (готових виробів) на момент їх відпуску, придбаних за власний рахунок без будь-яких змін (крім звичайних для торгівлі операцій: фасування, сортування крупних партій товару, пакування, подрібнення партій, розподіл, складання, перемішування тощо), роздрібним торговцям, підприємствам та організаціям або іншим оптовикам (крім населення) для їх використання або подальшого продажу як у межах України, так і на експорт.

Тобто поняття «оптова торгівля» означає продаж товарів лише з підприємницькою метою, тобто для виробництва або для перепродажу. Зокрема, обсяги перепродажу мають уключати інформацію про відшкодування покупної вартості товарів та отримання доходу (торгової націнки) у випадку передачі підприємством партії товару на умовах консигнації іншому підприємству або фізичній особі — підприємцю, які безпосередньо здійснюють діяльність із роздрібної торгівлі.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Яких помилок уникати під час складання звіту № 1-опт (місячна)

Найчастіше під час заповнення звіту за формою № 1-опт (місячна) респонденти припускаються помилок у класифікації при визначенні обсягу товарообороту, який належить до оптового.

Груба помилка — це віднесення товарообороту до оптового виходячи з обсягів продажу. Відповідно до Методологічних основ та пояснень до позицій Класифікації видів економічної діяльності (КВЕД-2010), затверджених наказом Держкомстату від 23.12.2011 № 396, критерієм віднесення торгівлі до оптової є лише тип покупця і характер використання товару (з підприємницькою метою, тобто у виробництві або для перепродажу), а не кількість товарів, що закуповують. Це відповідає визначенню оптового товарообороту, яке ми наводили вище.

Зважте також на те, що оптовий товарооборот слід ураховувати без ПДВ.

Оплачені покупцем, але не відвантажені товари до оптового товарообороту не входять. Тому включайте тільки відпущені товари. Це відповідає правилам визнання доходу в бухгалтерському обліку.

Заповнюйте форму звіту за звітний період у вартісному вираженні: тис. грн, з одним десятковим знаком.

Увага: обсяг продажу (кількість) не може бути критерієм для віднесення товарообороту до оптового.

Яка відповідальність за порушення порядку звітування за формою № 1-опт (місячна)

Порушення порядку подання та заповнення, здавалося, такого малого та нескладного звіту за формою № 1-опт (місячна) все ж таки може спричинити штраф.

Так за неподання цього звіту органам державної статистики до посадових осіб підприємства може бути застосований адміністративний штраф від 170 до 255 грн або ж від 255 до 425 грн у разі повторного порушення протягом року (ч. 1—2 ст. 186—3 КпАП).

Таку ж відповідальність застосовують і за подання недостовірних або неповних даних у зазначеному статзвіті, подання його не за формою, передбаченою звітно-статистичною документацією, або із запізненням.

Крім того, неподання цього звіту, як і будь-яких інших статистичних звітів, може бути підставою для проведення перевірки достовірності первинних і статистичних даних, вивчення стану первинного обліку й статистичної звітності органами Держстату.