експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Як скласти декларацію з рентної плати у 2025 році, про нову форму декларації 2025, приклади декларацій з ренти за користування надрами (з видобутком і без видобутку корисних копалин), а також з ренти за використання лісових ресурсів — у консультації

Хто зобов’язаний подавати декларацію з рентної плати у 2025 році

Декларувати рентну плату мають ті, хто маючи відповідні дозволи, здійснюють діяльність з користування природними ресурсами або транспортування таких ресурсів через проводи (ст. 251 Податкового кодексу України, далі — ПК). Перелік таких декларантів наведений у таблиці нижче.

дозволи Держпраці, яка успадкувала такі повноваження від Держгірпромнагляду, ліквідованого у 2015 році

Перевірити інформацію про дозвіл, наприклад на спецводокористування можна на Порталі електронних послуг дозволів Держводагентства (перелік водокористувачів). Аналогічні сервіси можна знайти й у інших згаданих регуляторів.

Увага: об’єкт декларування з ренти є, коли існує дозвіл на використання відповідного ресурсу.

Хто звільнений від подання декларації з рентної плати

На прикладі ренти за воду звільнені:

від ренти за користування надрами при видобутку прісної води фермерські господарства (пп. 252.1.4 ПК). Детальніше про це — у матеріалі про Яку звітність подає фермерське господарство;

від ренти за спецводокористування платники єдиного податку групи 4.

Цим неплатникам ренти не треба й подавати декларації з рентної плати.

Увага: сільськогосподарники з числа фермерських господарств можуть бути неплатниками ренти за воду: як за користування надрами, так і за спецводокористування.

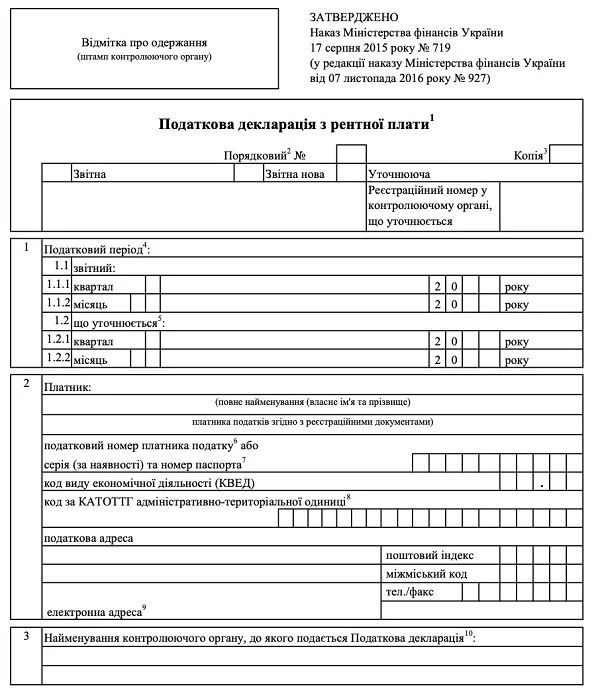

Бланк податкової декларації з рентної плати 2025

Податкова декларація з рентної плати має універсальний бланк для всіх видів ренти, який затверджено наказом Мінфіну від 17.08.2015 № 719 (в редакції наказу Мінфіну від 07.11.2016 № 927). Універсальність значить, що на всі види ренти застосовується та ж сама форма декларації. Однак для кожної види ренти є окремий додаток (розрахунок).

З 10 листопада 2023 року діє оновлена форма декларації з рентної плати з урахуванням змін, які вніс наказ Мінфіну від 07.09.2023 № 487 (далі — Наказ № 487). Однак у декларації з рентної плати у редакції Наказу № 487 суттєво нічого не змінилося. А сталося у ній таке:

з декларації та додатків до неї вилучено рядки щодо визначення пені та відповідні примітки до цих рядків щодо порядку обчислення сум пені;

з декларації вилучено позицію «Ця частина Податкової декларації заповнюється посадовими особами контролюючого органу», яка була призначена для зазначення посадовими особами ДПС результатів проведення камеральної перевірки декларації.

Як стверджують податківці у роз’ясненні ГУ ДПС у Рівненській області вищезазначені зміни запроваджені «з метою спрощення процедури складання уточненої податкової звітності платниками податків в зв’язку із звільненням платників податків на період дії воєнного стану від нарахування пені у разі самостійного виправлення помилок, що призвели до заниження податкового зобов’язання» (підстава — пп. 69.38 підрозд. 10 Перехідних положень ПК). Виходить, що після закінчення воєнного стану вилучені у декларації з рентної плати та її додатків рядки про пеню мають повернутися.

Оновлена форма декларації у варіанті з Наказу № 487 наведена нижче.

ДОДАТКИ (РОЗРАХУНКИ) ДО ДЕКЛАРАЦІЇ З РЕНТНОЇ ПЛАТИ 2025

Додаток

Звітний період

Вид ренти та відповідний рядок декларації

Хто подає

ПК

1

квартал

за користування надрами для видобування корисних копалин

(рядок 4.1)

Суб’єкти, які здійснюють видобуток корисних копалин з переліку пп. 252.20 ПК (крім вуглеводнів), а також прісних та мінеральних підземних вод.

Виняток — корисні копалини місцевого значення, не включені до Державного балансу запасів корисних копалин* і торф, який видобутий землевласниками за умови видобутку на власній земельній ділянці та власного споживання (для потреб домогосподарств), тобто коли не передбачається отримання економічних вигод з передачею права власності на них іншим особам (пп. 252.4.1 ПК)

суб’єкти, які здійснюють видобуток вуглеводневої сировини, — це зокрема нафта, природний газ (включаючи нафтовий і сланцевий), газовий конденсат, газ (метан) вугільних родовищ, сланцевий газ (пп. 14.1.135 ПК)

22

(новий)

квартал

суб’єкти, які здійснюють видобування вуглеводневої сировини під час виконання угоди про розподіл продукції

за користування надрами в інших цілях, що не є видобутком корисних копалин

(рядок 4.2)

Суб’єкти, які використовують ділянки надр, наприклад для:

зберігання газу, нафти;

витримування вина й виноматеріалів;

вирощування овочів, грибів, квітів;

зберігання харчових продуктів, наприклад сирів;

зберігання товарів, речовин і матеріалів.

Звільнення є для транспортних тунелів та об’єктів міського комунального господарства. Також підземні споруди, які будувалися відкритим способом, на глибину не більше 20 м (пп. 253.4.2 ПК)

Так звані загальні користувачі радіочастотного ресурсу:

надавачі телекомунікаційних послуг;

розповсюджувачі телерадіопрограм на основі власних або орендованих радіоелектронних засобів;

технологічні користувачі.

Виняток — радіоаматори та спецкористувачі (Міноборони, СБУ, ЗСУ, МВС і т.д.).

Якщо користувачем отримано декілька дозволів на експлуатацію радіоелектронних засобів та випромінюваних пристроїв в одному регіоні з однаковою смугою та однаковою ставкою рентної плати, то є роз’яснення ДПС у 119.04 ЗІР**

Первинні користувачі, якій здійснюють водозабір. Сюди належать також і ті суб’єкти господарювання, які використовують ставки (орендовані або власні) для розведення риби (роз’яснення ДПС)

усі інші користувачі лісових ресурсів (п. 256.2 ПК)***, крім наведених у пп. 256.11.6 ПК, наприклад, при сплаті ренти за лісорубними квитками в касі лісгоспу

101

місяць

за транспортування нафти і нафтопродуктів через магістральні проводи

(рядок 4.6)

суб’єкти, які експлуатують об’єкти магістральних трубопроводів та надають послуги з транспортування трубопроводами відповідних ресурсів

** суть роз’яснення: у кол. 4.1–4.5 Додатка 41 слід вказати дані за кожним з отриманих дозволів (вид документа (дозвіл), номер, дата видачі, строї дії, кількість днів дії дозволу у звітному періоді. Також у кол. 2, 3, 5, 6 цього додатка теж вказуються дані за кожним дозволом. У кол. 7 (ставка), кол. 8 (податкове зобов’язання) заповнюється рядок, в якому зазначені дані щодо 1-го за датою видачі дозволу. Інші рядки — прокреслюються. У кол. 7 вказуємо ставку рентної плати з п. 254.4 ПК;

*** до них належать ті, які використовують деревину, яка була заготовлена при поліпшенні якісного складу лісів, розчищенні лісу при будівництві доріг, другорядні лісові матеріали (пні, соки, кору, деревну зелень), здійснюють побічне використання лісу шляхом випасу худоби, заготівлі сіна, дикорослих ягід, горіхів тощо

Як правильно заповнити декларацію з рентної плати 2025

Податківці єдину інструкцію не створили. Однак кожний з додатків (розрахунків) у кінці містить примітки, у яких є стислі пояснення щодо заповнення. На основі додатка (розрахунку) заповнюються відповідні рядки загальної декларації з рентної плати.

Виходить, що все в декларації заповнювати не треба, а тільки потрібні рядки, які пов’язані з потрібним видом рентної плати.

Після заповнення додатків і пов’язаних з ними рядків основної частини декларації у рядок 4 заноситься загальна сума результатів за всіма видами рентної плати. Підприємства можуть бути платниками і декількох видів ренти. Наприклад, уже згадувана ситуація сплати ренти за спецводокористування та за користування надрами для видобутку прісної або мінеральної води.

Увага: грошові показники декларації з ренти заповнюються у гривнях з копійками.

Заповнення загальної частини декларації відбувається так:

зазначається звітний період, який залежить від виду ренти — див. таблицю вище;

відмічається знаком «Х» тип декларації, що подається. «Звітна» — це поточна. «Звітна нова» — для виправлення помилок, якщо строк подачі не закінчився. «Уточнююча» — для виправлення помилок, коли строк подачі закінчився (при цьому заповнюються відповідні рядки зі штрафами, які і є для кожного виду ренти в основній частині декларації);

вказується податковий орган, до якого подається декларація. І він може не співпадати з основним місцем реєстрації платника податку (як його визначити — див. далі до якого органу ДПС подавати декларацію);

відмічаються додатки, що подаються разом з декларацією. Всі вони є невід’ємною частиною декларації, тобто без них вона не дійсна. Зверніть увагу, що відмічаються вони не знаком «+», а шляхом зазначення у відповідній комірці цифри, яка означає кількість поданих додатків з конкретної ренти. Наприклад, якщо підприємство має одну водозабірну станцію і сплачує водну ренту, то «Додаток 5» буде у кількості «1», якщо дві — у кількості «2». Відповідна цифра — «1» чи «2» — ставиться у полі «Додаток 5» у кінці декларації;

наводиться опис доповнення до декларації, якщо воно подається. Якщо декларація подається вперше, то разом з нею подаються до ДПС копії дозволів на видобуток/використання відповідного природного ресурсу. Однак щодо рентної плати за спецводокористування окрім дозволу ще й додається копія договору на поставку води та статистичний звіт за формою № 2ТП-водгосп (пп. 255.11.19 ПК).

Тримайте рекомендації податківців щодо порядку заповнення форми № 20-ОПП. Вони допоможуть уникнути помилок, коли зазначаєте місцезнаходження об’єктів оподаткування у формі № 20-ОПП, яку подаєте в електронному вигляді

Звітним періодом є місяць. Його зазначають цифрами на лицьовому боці Декларації у спеціально виділених клітинках поруч зі словом «місяць» у полі 1.1.2 Декларації (наприклад «/0/3/» — це березень). Декларацію подають впродовж:

місячний звітний період — 20 календарних днів після закінчення місяця;

квартальний звітний період — 40 календарних днів після закінчення місяця.

Увага:у квартальної та місячної ренти різні строки декларування та сплати.

Так, для декларації за користування радіочастотним ресурсом за травень 2025 року крайнім днем подачі буде 20 червня 2025 року, а за спецводокористування за ІІ квартал 2025 року – крайній день буде 9 серпня 2025 року. Більшість видів ренти мають квартальний звітний період (див. вище таблицю з додатками до декларації — у ній є звітний період).

надсилається Укрпоштою з повідомленням про вручення та описом вкладення;

надсилається засобами електронного зв’язку в електронній формі з використанням електронного підпису, наприклад через Електронний кабінет.

До якого органу ДПС подавати декларацію з рентної плати

За загальним правилом декларації подаються до ДПС за місцем податкової реєстрації платника податку. Однак через те, що об’єкти оподаткування можуть знаходитися на різних територіях, щодо ренти можливі інші місця подачі декларації (п. 257 ПК). Розібратися у них допоможе таблиця нижче.

ОРГАНИ ДПС, ДО ЯКИХ СЛІД ПОДАВАТИ ДЕКЛАРАЦІЮ З РЕНТИ

Вид ренти

Куди подавати декларацію, якщо місце розташування об’єкта ренти та підприємства не співпадають

за користування надрами для видобутку корисних копалин

за місцем знаходження ділянки, з надр якої видобуваються корисні копалини, — якщо вона в Україні;

за місцем знаходження платника податку, — якщо ділянка в межах континентального шельфу або морської економічної зони України.

В усіх цих випадках ще й треба подати копію декларацій за місцем реєстрації платника податку та платіжного документа про сплату (п. 257.6 ПК). При цьому у правому верхньому кутку таких декларацій робиться позначка «х» у полі «Копія»

за користування надрами в інших цілях, що не є видобутком корисних копалин

за місцем, де знаходиться ділянка надр

за користування радіочастотним ресурсом

за місцем податкової реєстрації

спеціальне використання води

за місцем знаходження водного об’єкта, що й буде місцем податкового обліку платника податку за цією рентою (листи ДФС від 30.01.2017 № 2069/7/99-99-12-03-04-14, від 19.01.2018 №1579/7/99-99-12-03-04-17)*

спеціальне використання лісових ресурсів

за місцем, де знаходиться лісова ділянка

за транспортування нафти і нафтопродуктів через магістральні проводи, за транзит трубопроводами аміаку

за місцем податкової реєстрації

* на перший погляд, ця вимога суперечить ПК, в якому встановлено, що декларація з ренти за спецводокористування подається за місцем податкової реєстрації (пп. 257.3.4 ПК). Однак податківці у згаданих листах посилаються на загальні правила взяття на облік платників податків, зокрема можливість взяття на податковий облік за місцем розташування об’єктів оподаткування (п. 63.3 ПК)

Чи потрібно подавати декларацію, якщо є звільнення від ренти

Якщо є дозвіл/ліцензія на використання природного ресурсу, але ресурс не добувається, не використовується чи використовується у звільнених від застосування ренти напрямах, то декларацію подавати все одно треба. Наприклад, у ситуації, коли первинний користувач здійснює видобуток води, але всю чи частину видобутої води використовує на санітарно-гігієнічні та власні питні потреби. У такому разі все одно декларація подається, а цей обсяг звільненого від ренти використання води декларується, але з нульовим коефіцієнтом («0» у графі 10.2 Додатку 5). Як наслідок, рента буде теж нульова.

Увага: якщо є об’єкт оподаткування, то «нульова» декларація подається ЗАВЖДИ навіть якщо є звільнення чи видобутку/використання природного ресурсу не було.

Останній податковий період для декларації з рентної плати

Останнім податковим періодом декларування буде податковий період, у якому припинився чи був анульований строк дії дозволу на видобуток/використання ресурсу. Перевірити інформацію про дозволи можна у публічному реєстрі дозволів.

Прикладом припинення дії дозволу може бути відчуження об’єкта ренти, зокрема при продажу чи іншому відчуженні земельної ділянки з свердловиною, включаючи передачу прав на свердловину.

Коли подавати додатки до декларації з рентної плати

Декларантам також слід звернути увагу на те, що Додатків до декларації може бути й декілька за різними видами рентної плати, хоча добувається одна й та ж сама корисна копалина. Мова йде про ренту за користування надрами (Додаток 1) та спецводокористування (Додаток 5).

Причина в тому, що підземна вода — це корисна копалина загальнодержавного значення (п. 252.20 ПК; ст. 23 Кодексу України про надра). Відтак при водозаборі з підземної свердловини понад 300 м3 на добу первинні користувачі води платять одразу дві ренти — за користування надрами та водну ренту (спецводокористування). При цьому сплата рентної плати не залежить від (роз’яснення ДПС):

глибини видобутку води. Підземна вода може видобуватися як зі свердловини, так і з криниці тощо. Справа в тому, що з 23.05.2020 року з пп. 252.4.1 ПК було вилучено обмеження на глибину загальної розробки надр (було — до 2 м та прісних підземних вод до 20 м). З цього приводу є роз’яснення у листі ДПС від 11.06.2020 № 9203/7/99-00-04-03-01-07;

типу води — прісної чи мінеральної;

напряму використання. Видобута підземна вода може використовуватися як для власних господарських потреб, так я для потреб населення.

Виняток щодо ренти за підземне використання надр при видобутку води — добування води землекористувачами у межах своїх земельних ділянок для забезпечення власних потреб домогосподарств.

Відповідальність за неподання декларації з рентної плати

Платник податку має стандартну для всіх податкових декларацій відповідальність у розмірі 340 грн згідно оновленого п. 120.1 ПК за неподачу декларації, несвоєчасну подачу, подачу недостовірних даних. Якщо такі дії протягом року було здійснено повторно штраф збільшується і становить 1020 грн за кожне таке неподання/несвоєчасне подання.

Приклад заповнення декларації з рентної плати 2025

Розглянемо приклади декларування й розрахунку ренти за користування надрами з видобутком корисних копалин (приклад 1), без видобутку (приклад 2), за спецвикористання лісових ресурсів (приклад 3). Якщо ж потрібна рента за воду, то тоді шукайте приклади розрахунку й декларування у матеріалах:

Приклад 1 (за користування надрами для видобування корисних копалин).ТОВ «Гіацинт» видобуває мармур як сировину для облицювальних матеріалів на продаж. Має спецдозвіл. За геолого-економічною оцінкою родовища мармуру коефіцієнт рентабельності — 18,5%. У ІІ кварталі 2025 року підприємство має такі результати:

дохід від реалізації мармуру (1500 т) — 8 520 000 грн, у т.ч. 1 420 000 грн ПДВ;

загальний обсяг добутого мармуру — 1600 т (у декларації об’єкт оподаткування наводиться з точністю 3 знаки після коми);

витрати на навантаження і транспортування до місця подальшого сортування й дроблення — 300 000 грн без ПДВ;

матеріальні затрати — 400 000 грн;

витрати на оплату праці та ЄСВ — 1 490 000 грн;

амортизація робочого обладнання — 7 000 грн.

Для неенергетичних, нерудних корисних копалин (крім бурштину) ставка ренти 5% (пп. 252.20 ПК).

Проводимо необхідні розрахунки:

фактична вартість 1 т мармуру = (8520000 – 300000)/1500 т = 5480 грн/т;

розрахункова вартість 1 т мармуру = (400000 + 1490000 + 7000)×1,185/1600т = 1897000×1,185/1600 т ≈ 1405 грн/т;

обираємо найбільшу з 2-х вартостей: 5480 > 1405. Отже, далі в розрахунку використовуємо фактичну вартість 1 т мармуру (п. 252.7 ПК);

рента за видобуток мармуру = 5480 грн/т × 1600 × 1×0,05 = 438400 грн.

У розрахунку «1» — це коригуючий коефіцієнт, який для цієї ситуації не визначений (п. 252.20 ПК).

Приклад заповненого Додатка 1 до декларації з рентної плати наведено у файлі нижче.

Отриманий підсумок з ряд. 13 Додатка 1 слід перенести у ряд. 4.1 основної частини декларації з рентної плати.

Приклад 2 (рента за користування надрами в інших цілях, що не є видобутком корисних копалин).ТОВ «Сирний дім» у 2025 році використовує печеру, яка утворилася з відпрацьованого гірничого видобутку, для зберігання й витримки твердих сирів.

Об’єктом оподаткування цієї ренти є площа підземного простору, який був наданий в користування.

Дані для розрахунку такі:

загальна площа виробітку — 950 м2;

глибина — 25 м (важливо, що більше 20 м, інакше б могло бути звільнення, пп. 253.4.2 ПК);

ставка ренти — 0,69 грн/ м2; (п. 253.5 ПК).

Проводимо необхідний розрахунок ренти:

рента за рік: 950 м2× 0,69 грн/м2 = 655,50 грн;

рента за квартал: 655,50 грн /4 = 163,88 грн.

Рента сплачується рівними частинами щокварталу.

Приклад заповненого Додатка 3 до декларації з рентної плати наведено у файлі нижче.

Отриманий підсумок з ряд. 8 Додатка 3 слід перенести у ряд. 4.2 основної частини декларації з рентної плати.

Приклад 3 (рента за спеціальне використання лісових ресурсів). ТОВ «Перун» у травні 2025 року заготовило 350 м3 ділової деревини (сосна без кори) шляхом рубки головного користування (документ — лісорубний квиток). Підприємство та лісова ділянка знаходяться у Чернігівській області.

Ставка ренти за 1 щільний м3сосни для ділової деревини (сосна без кори) середньої породи першого поясу лісів —196,20 грн (пп. 256.3.1 ПК).

Розрахунок ренти за використання лісових ресурсів:

річна сума ренти: 350 м3× 196,20 грн/ м3= 68670 грн;

сума ренти за квартал: 68670/4 = 17167,50 грн.

Приклад заповненого Додатка 8 до декларації з рентної плати наведено у файлі нижче.