Головний біль може викликати не тільки сам алкоголь, але й звітування по ньому. За допомогою цієї консультації, подання звіту 2-РС може стати простим та не забере у бухгалтера багато часу

Подання звіту 2-РС (місячна)

Звіт складають та подають суб’єкти господарювання усіх форм власності, які виробляють та реалізують алкогольні напої та виноматеріали. Цей звіт не стосується тих суб’єктів, які:

- здійснюють тільки придбання та оптову торгівлю алкогольними напоями (подають форму № 1-ОА);

- займаються виробництвом та реалізацією спирту, зокрема коньячного, етилового виноградного чи плодового, оцту (подають форму № 1-РС).

Звіт подається до органів ДПС за основним місцем обліку суб’єкта господарювання.

Національна сертифікація бухгалтерів — 2026

Коли та як треба подати звіт 2-РС

Звіт подається щомісячно до 10 числа місяця наступного за звітним, тобто останнім днем подачі є 9 число!

Звіт подається тільки в електронній формі.

Звіт 2-РС бланк

СКАЧАТИ БЛАНК

Як заповнити звіт 2-РС

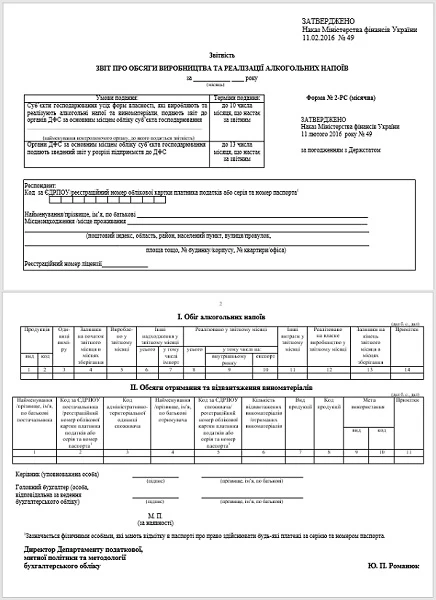

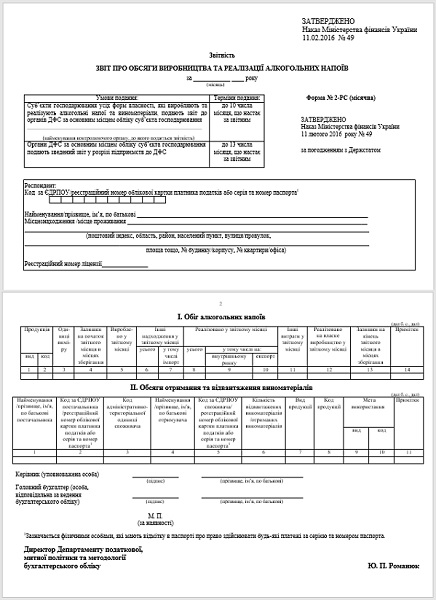

Звіт за формою 2-РС (місячна) складається з двох таблиць. Його форма затверджена наказом Мінфіну від 11.02.2016 № 49. При його заповненні основними є:

- Порядок заповнення форми звіту № 2-РС «Звіт про обсяги виробництва та реалізації алкогольних напоїв», затверджений наказом Мінфіну від 11.02.2016 № 49 (далі – Порядок № 49);

- додаток до наказу Мінфіну від 11.02.2016 № 49 з кодами продукції та адміністративно-територіальних одиниць (далі – Додаток № 49).

Розглянемо тепер основні вимоги щодо заповнення форми № 2-РС. В першу чергу, щодо одиниць виміру. Згідно п. 2 розділу ІІ Порядку № 49: «дані щодо коду продукції згідно з УКТ ЗЕД 2208 (крім виноробної продукції) вносяться до таблиці в декалітрах, у перерахунку на безводний спирт (дал б.с.) та у фізичній вазі (дал)». Пам’ятаємо, що 1 дал = 10 літрів. Для переводу фізичної ваги у об’єм безводного спирту існують спеціальні таблиці, в яких враховуються температура повітря (норма +20 град. С), питома густина спирту тощо. У найбільш спрощеному випадку декалітри просто треба помножити на міцність напою (у %). Наприклад, для горілки (40%) 750 дал = 300 дал б.с. (= 750 × 0.4).

Отже, при заповненні звіту:

- для алкоголю з кодом УКТ ЗЕД 2208, що не є виноробною продукцією, по кожному виду продукції в розділі І звіту інформацію дублюємо: один рядок в дал, а інший – в дал б.с. та ставимо відповідні одиниці виміру в гр. 3. В Додатку № 49 це продукція з кодами 58-64, а саме горілка та горілка особлива; лікеро-горілчані вироби, зокрема слабоалкогольні напої, віскі, ром, джин; напівфабрикати спиртовані (спиртовані морси, соки, настої);

- для виноробної продукції та інших алкогольних напоїв проставляємо кількість тільки в одному рядку в дал. В Додатку № 49 це продукція з кодами 29-57 (настоянки з кодом УКТ ЗЕД 2103903000, вина виноградні натуральні, виноматеріали, вермути та ін.), 65-68 (міцні напої з виноградної та з плодово-ягідної сировини, коньяк, бренді) та 84 (пиво з солоду).

Крім одиниць виміру при заповненні звіту слід звернути увагу ще на такі нюанси:

- округлення у звіті застосовується в три знаки після коми (ЗІР, категорія 113.04);

- якщо інформація щодо певних кількісних показників у будь-якій графі звіту відсутня, то у таких графах проставляються нулі (див. роз’яснення підкатегорії 113.04 ЗІР);

- по декілька рядків треба відводити на види продукції, яка має більше одного коду згідно з УКТ ЗЕД. Це стосується видів продукції з кодами 32-37, 43-46, 57, 67 в Додатку № 49. Так як форма звіту не передбачає окремої колонки для наведення кодів УКТ ЗЕД, то для таких «подвійних» чи «потрійних» продуктів вказуємо ці коди у примітках (гр. 14 розділу І). Наприклад, коньяк має один код 67 згідно Додатку № 49, але 2 різних коди УКТ ЗЕД: 22082012 та 22082062 (в залежності від місткості тари). Отже, по коньяку треба вказувати ЗЕД-код у графі приміток;

- за групами підпорядкованих кодів 33 «Вина виноградарі» (коди 34-37), 40 «Виноматеріали» (коди 41-43), 59 «Лікеро-горілчані вироби» (коди 60-63) інформацію у звіті слід наводити двічі: один раз як самостійний код та вид продукції та другий раз – у складі відповідного коду та виду продукції. Наприклад, окремо наводяться суми по віскі (код 61), рому (код 62), але всі вони включаються до суми по рядку лікеро-горілчані вироби (код 59). І це треба робити в дал та дал б.с. (див. вище).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Розглянемо тепер як заповнити табличну частину звіту № 2-РС (місячна) на основі Порядку № 49 та деяких роз’яснень ДПС у ЗІР.

Графа звіту | Як заповнювати |

Розділ І. Обіг алкогольних напоїв |

Гр. 1 та 2 – код продукції та вид продукції | Вказуємо коди та назви видів продукції з Додатку № 49. Алкогольні напої займають коди з 29 по 68 та 84. |

Гр. 3 – одиниця виміру | Вказуємо одиницю виміру (дал або дал б.с.) відповідно до роз’яснень, які розглянули вище. |

Гр. 4 – залишок продукції на початок звітного місяця в місцях зберігання | Зазначаємо кількість продукції на початок місяця. |

Гр. 5 – вироблено продукції у звітному місяці | Вказуємо кількість продукції, яка передана з виробництва до місця її зберігання протягом звітного місяця. |

Гр. 6, 7 – інші надходження у звітному місяці, усього та у тому числі імпорт | Вказуємо кількість готової продукції, яка надійшла в місце зберігання у звітному місяці з торгівельної мережі, за імпортом тощо. |

Гр. 8, 9, 10 – реалізовано у звітному місяці усього, у тому числі на внутрішньому ринку та на експорт | Вказуємо кількість реалізованої протягом місяця продукції. У разі повернення раніше реалізованої продукції її обсяги відображаються від’ємним значенням. Гр. 9 і 10 звіту заповнюється на підставі первинних та/або зведених облікових документів і ТТН, зареєстрованих у Єдиному реєстрі товарно-транспортних накладних на переміщення спирту етилового та алкогольних напоїв, які оформлені на продукцію, що відвантажується з акцизного складу у звітному місяці. Гр. 10 базується також на засвідчених належним чином оформлених митних деклараціях. |

Гр. 11 – інші витрати у звітному місяці | Вказуємо втрати алкоголю при зберіганні, відпуску продукції, транспортуванні, відпуску на лабораторні потреби та на складі. Тут можуть бути використані дані інвентаризації. |

Гр. 12 – реалізовано на власне виробництво у звітному місяці | Вказуємо кількість продукції, яка була відпущена іншим підрозділам підприємства для виробництва алкогольних напоїв у звітному місяці. |

Гр. 13 – залишки на кінець звітного місяця в місцях зберігання | Виводимо його на основі звичайного бухгалтерського рівняння: гр. 4+ гр. 5 + гр. 6 – гр. 8 – гр. 11– гр. 12. |

Гр. 14 – примітки | Заповнювати дану графу необов’язково. Роз’яснення ЗІР вказують на наведення тут: - пояснення щодо повернень продукції (наприклад, «повернуто реалізованих/придбаних товарів 123,456000 дал»);

- обсяг вибуття, яке не пов’язане з реалізацією (втрати, розкрадання тощо) з відповідними поясненнями;

- коди УКТ ЗЕД по видам продукції, що має два та більше таких кодів (див. пояснення вище).

|

Розділ ІІ. Обсяги отримання та відвантаження виноматеріалів (заповнюється тільки виробниками виноробної продукції) |

Гр. 1 – найменування / прізвище, ім’я, по батькові постачальника | Вказуємо відповідні дані по постачальнику виноматеріалів. |

Гр. 2 – код за ЄДРПОУ постачальника / реєстраційний номер облікової картки платника податків або серія та номер паспорта | Зазначаємо дані паспорта лише по фізичним особам, які мають відповідну відмітку-дозвіл в паспорті. |

Гр. 3 – код адміністративно-територіальної одиниці споживача | Обираємо код територіальної одиниці споживача згідно Додатку № 49. |

Гр. 4 – найменування / прізвище, ім’я, по батькові отримувача | Вказуємо споживача. |

Гр. 5 – код за ЄДРПОУ споживача / реєстраційний номер облікової картки платника податків або серія та номер паспорта | Заповнюємо аналогічно гр. 2 по споживачу. |

Гр. 6 – кількість відвантажених виноматеріалів / отриманих виноматеріалів | Вказуємо кількість відвантажений матеріалів, у т.ч. тих, які були імпортовані. |

Гр. 7 та 8 – вид продукції та код продукції | Вказуємо вид та код відвантажених матеріалів згідно Додатку № 49. |

Гр. 9 та 10 – мета використання (вид та код) | Вказуємо вид та код продукції для виготовлення якої були відвантажені виноматеріали (теж по Додатку № 49). |

Гр. 11 – примітки | Даємо необхідні роз’яснення, наприклад, щодо повернень. |

Помилки та відповідальність по звіту 2-РС

Якщо помилка була виявлена до настання 10 числа місяця, що настає за звітним, то можна подати новий звіт Якщо ж пізніше, то Порядком № 49 та іншими нормативними документами ДПС не передбачено механізму виправлення помилок, так як даний звіт не є податковою декларацією.

У разі неподання чи несвоєчасного подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) алкогольних напоїв штраф становить у розмірі 17 000 грн (абз. 18 ч. 2 ст. 17 Закону України «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» від 19.12.1995 № 481/95-ВР).