Тютюн та алкоголь є факторами ризику не тільки у звичайному житті, але й у бухгалтерському обліку. Їх обіг та звітування по ним є штрафонебезпечним. Консультація допоможе заповнити та подати форму № 3-РС, заощадити кошти підприємства та убереже від зайвих витрат часу

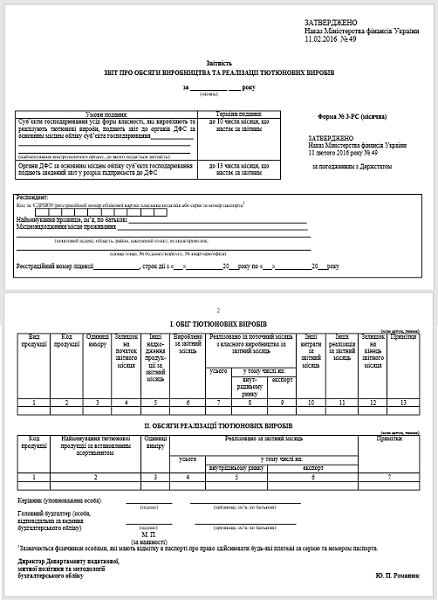

Хто подає звіт за формою № 3-РС (місячна)

Звіт складають та подають суб’єкти господарювання усіх форм власності, які виробляють та реалізують тютюнові вироби.

Звіт подається до органів ДПС за основним місцем обліку суб’єкта господарювання.

Коли та як треба подати звіт 3-РС

Звіт подається щомісячно до 10 числа місяця наступного за звітним, тобто останнім днем подачі є 9 число!

Звіт подається тільки в електронній формі.

Фінзвітність за таксономією МСФЗ: де брати інформацію для складання

Як заповнити форму № 3-РС

Форму звіту 3-РС (місячна) «Звіт про обсяги виробництва та реалізації тютюнових виробів» та Порядок його заповнення затвердив Мінфін наказом від 11.02.2016 № 49 (далі – Порядок № 49).

При заповненні форми № 3-РС використовуйте коди і види продукції, наведені у додатку до наказу (далі – Додаток № 49).

СКАЧАТИ БЛАНК

Розглянемо тепер основні вимоги щодо заповнення даного звіту. В першу чергу, вибір одиниці виміру. Звіт заповнюється у млн штук або тоннах з округленням шість знаків після коми (про округлення в Порядку № 49 ні слова, однак, таке округлення використовується в прикладах та роз’ясненнях ДПС у ЗІР, а також у програмному забезпеченні Єдиного вікна подання електронної звітності). Вибір одиниці виміру залежить від виду продукції:

- сигарети з фільтром – млн штук;

- сигарети без фільтра – млн штук;

- цигарки – млн штук;

- сигари – млн штук;

- сигарили – млн штук;

- тютюн люльковий – тонни;

- тютюн нюхальний – тонни;

- тютюн смоктальний – тонни;

- тютюн жувальний – тонни;

- інші тютюнові вироби – млн штук або тонни;

- тютюнова сировина УКТ ЗЕД 2401 (коди 69-71 Додатка № 49, зокрема тютюн з невідділеною, частково або повністю відділеною середньою жилкою, тютюнові відходи) – млн штук або тонни;

- тютюнова сировина УКТ ЗЕД 2403 (коди 77-82 Додатка № 49, зокрема тютюн для кальяна, тютюн для куріння у первинних упаковках, відновлений тютюн, жувальний і нюхальний тютюн, тютюнові екстракти та есенції) – млн штук або тонни.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Тепер розглянемо як заповнити табличну частину звіту № 3-РС (місячна) на основі Порядку № 49 та деяких роз’яснень ДПС у ЗІР. Розділ ІІ стосується реалізації продукції власного виробництва, яка відображена в гр. 7-9 розділу І, але тут інформація подається за іншою класифікацією – за асортиментом, в той час як в розділі І – за кодифікованими видами з Додатку № 49.

Графа звіту | Як заповнювати |

І. Обіг тютюнових виробів |

Гр. 1 та 2 – вид продукції та код продукції | Зазначаються види та коди продукції згідно Додатку № 49. Тютюнові вироби займають 14 позицій з кодами з 69 по 82. Види вписуємо в гр. 1, а коди – в гр. 2. Додаток також містить код УКТ ЗЕД, які наведені довідково та використовуються в податкових накладних. |

Гр. 3 – одиниці виміру | Тонни або млн штук в залежності від виду продукції (див. роз’яснення вище). |

Гр. 4 – залишок на початок звітного місяця | Вказується залишок тютюнових виробів власного виробництва по кожному виду з Додатку № 49 на початок місяця. Дані беремо з графи 12 звіту за минулий місяць. Також його можна заповнити на основі кількісного аналізу сальдо по рахунку 26 «Готова продукція». Але для цього тютюнові вироби треба згрупувати за видами. |

Гр. 5 – інші надходження продукції за звітний місяць | Зазначається кількість імпортованої продукції, у тому числі сировини, у звітному місяці. Якщо відбувалося придбання сировини на внутрішньому ринку з метою використання у власному виробництві, то його можна зазначити також тут із вказанням відповідної інформації в примітках. У разі придбання готової продукції інших виробників такі операції мають стати об’єктом іншого звіту – форми № 1-ОТ. У разі повернення раніше придбаної продукції, її обсяги відображаються від’ємним значенням. |

Гр. 6 – вироблено за звітний місяць | Вказується кількість виробленої продукції за звітний місяць. |

Гр. 7, 8 та 9 – реалізовано за поточний місяць з власного виробництва за звітний місяць усього, у тому числі на внутрішньому ринку, на експорт | Вказується кількість реалізованих тютюнових виробів власного виробництва. Сюди заноситься тільки тютюн, який фактично реалізований покупцям (попередньо оплачений тютюн сюди не входить). У гр. 8 заноситься реалізація на внутрішньому ринку, а в гр. 9 – реалізація на експорт. Реалізація імпортованої продукції сюди не входить (див. гр. 11). Реалізація продукції невласного виробництва, що придбана на внутрішньому ринку, – це об’єкт іншого звіту по формі № 1-ОТ. У разі повернення раніше реалізованої продукції її обсяги відображаються від’ємним значенням. |

Гр. 10 – інші витрати за звітний місяць | Вказуються втрати при виробництві, зберіганні, відпуску продукції на лабораторні потреби, нестачі тощо. Доцільним може бути також використання інвентаризаційних відомостей. |

Гр. 11 – інша реалізація за звітний місяць | Зазначається кількість реалізованої у звітному місяці імпортованої продукції, у тому числі сировини. |

Гр. 12 – залишок на кінець звітного місяця | Залишок можна вивести на основі класичного бухгалтерського рівняння: гр. 4 (залишок на початок) + гр. 5 (інші надходження) + гр. 6 (виробництво) – гр. 7 (реалізація) – гр. 10 (інші витрати) – гр. 11 (інша реалізація). |

Гр. 13 – примітки | Заповнювати дану графу необов’язково. Порядок № 49 не містить ніякої конкретної інформації щодо того, що тут має бути. Однак, роз’яснення ЗІР вказують на необхідність наведення тут: – пояснення щодо повернень продукції (наприклад, «повернуто реалізованої продукції 0,123456 млн штук», «повернуто придбаної продукції 0,123456 млн штук»); – обсяг вибуття, який не пов’язаний з реалізацією (втрати, різні нестачі тощо) з відповідними поясненнями; – обсяг імпортованої чи закупленої на внутрішньому ринку продукції чи її сировини. |

Розділ ІІ. Обсяги реалізації тютюнових виробів |

Гр. 1 – код продукції | Вказується код продукції з Додатку № 49. |

Гр. 2 – найменування тютюнової продукції за встановленим асортиментом | Зазначається перелік тютюнових виробів, що виробляється виробником в Україні, за їх власною назвою. Таким чином, тут наводиться повний асортимент продукції, яка реалізовувалась протягом місяця підприємством по її індивідуальним назвам, встановлених підприємством (наприклад, «Rothmans», «Pall Mall» і т.д.). |

Гр. 3 – одиниці виміру | Вказуються одиниці виміру продукції (див. вище). |

Гр. 4, 5 та 6 – реалізовано за звітний місяць усього, у тому числі на внутрішньому ринку, на експорт | Вказується кількість реалізованих тютюнових виробів. У гр. 5 заноситься внутрішній ринок, в гр. 6 – реалізація на експорт. Повернення продукції вказуються від’ємним числом з відповідними роз’ясненнями в гр. 7. |

Гр. 7 – примітки | Надаються відповідні роз’яснення, наприклад, щодо повернень продукції. |

Якщо інформація щодо певних кількісних показників у будь-якій графі звіту відсутня, то у таких графах проставляйте нулі (див. 113.04 ЗІР).

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Що робити, якщо допустилися помилки у звіті 3-РС

Якщо помилка була виявлена до настання 10 числа місяця, що настає за звітним, то можна подати нову форму звіту. Якщо ж пізніше, то штрафу не уникнути, тому що Порядком № 49 та іншими нормативними документами ДПС не передбачили механізму виправлення помилок у такому звіті. Уточнюючий розрахунок надіслати не можна, так як форма № 3-РС розроблена з метою державного контролю за обігом тютюнових виробів, а не нараховування податку чи збору, а тому не відноситься до податкової звітності.

Яка відповідальність існує по звіту 3-РС

У разі неподання чи несвоєчасного подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) тютюнових виробів штраф становить у розмірі 17 000 грн (абз. 18 ч. 2 ст. 17 Закону України «Про державне регулювання виробів і обігу спирту етилового, коньячного, і плодового, алкогольних та тютюнових виробів» від 19.12.1995 № 481/95-ВР).