Якщо під час розрахунку лікарняних не вилучите дні, коли працівник не працював через поважні причини, його середньоденний заробіток буде меншим. Якщо вилучите зайві дні — оштрафує ФСС. Які дні і навіть періоди брати/не брати до розрахунку лікарняних — у консультації

Під час виплати матеріального забезпечення за листком непрацездатності користуються такими нормативними документами:

Розглянемо, яке місце у загальній процедурі виплати матеріального забезпечення за листком непрацездатності посідає такий показник, як «розрахунковий період». Вебінари для бухгалтерів 2026

Як визначити розрахунковий період для оплати тимчасової непрацездатності

За загальним правилом, для нарахування застрахованій особі матеріального забезпечення (зокрема, допомоги по тимчасовій непрацездатності, допомоги по вагітності та пологах) за листком непрацездатності, насамперед, потрібно визначити її середньоденну зарплату. А щоб це зробити, потрібно знати розрахунковий період.

Розрахунковий період — це період, за який проводять розрахунок середньоденної зарплати для оплати днів тимчасової непрацездатності або відпустки у зв’язку з вагітністю та пологами.

Розрахунковий період становить 12 календарних місяців (к. міс.) за останнім основним місцем роботи перед настанням страхового випадку, протягом якого застрахована особа працювала та сплачувала або за неї сплачували страхові внески (п. 25 Порядку № 1266). Якщо вона працює за сумісництвом, розрахунковий період визначатимуть окремо за основним місцем роботи і за сумісництвом (п. 30 Порядку № 1266).

Отже, розрахунковий період є однією з важливих складових процедури обчислення виплат за листком непрацездатності.

Визначення розрахункового періоду регулюють пункти 25-28 Порядку № 1266.

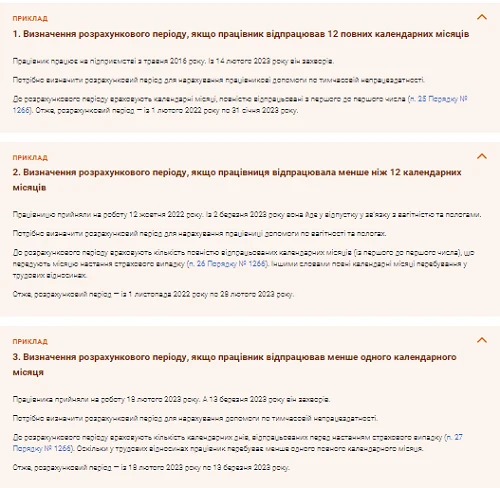

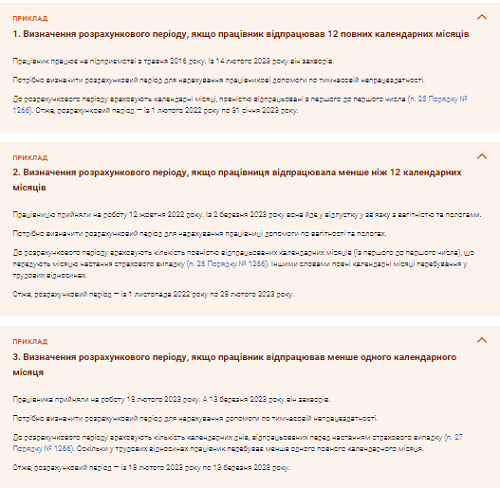

Особливості визначення розрахункового періоду за різної тривалості трудових відносин до настання страхового випадку наведено у Таблиці.

Визначення розрахункового періоду для нарахування матеріального забезпечення за листком непрацездатності |

Тривалість трудових відносин до настання страхового випадку | Визначення розрахункового періоду | Підстава |

Застрахована особа перебувала у трудових відносинах за останнім основним місцем роботи 12 к. міс. | 12 к. міс. (із першого до першого числа), що передують місяцю настання страхового випадку | п. 25 Порядку № 1266 |

Застрахована особа перебувала у трудових відносинах за останнім основним місцем роботи менше ніж 12 к. міс. | Фактично відпрацьовані календарні місяці (з першого до першого числа) | п. 26 Порядку № 1266 |

Застрахована особа перебувала у трудових відносинах за останнім основним місцем роботи менше ніж 1 к. міс. | Фактично відпрацьований час (календарні дні) перед настанням страхового випадку | п. 27 Порядку № 1266 |

Застрахована особа з поважної причини у розрахунковому періоді не мала заробітку | Розрахункового періоду немає | п. 28 Порядку № 1266 |

Страховий випадок настав у перший день роботи | Розрахункового періоду немає |

Застрахованій особі не встановлено тарифну ставку, посадовий оклад | Розрахункового періоду немає |

Особливості визначення розрахункового періоду за різних умов унаочнимо у Прикладах.

СКАЧАТИ ПРИКЛАДИ ⏩

Які періоди вилучають із розрахункового періоду для оплати тимчасової непрацездатності

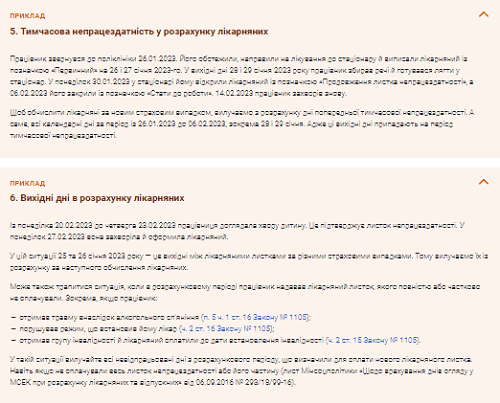

Лікарняні обчислюйте у спосіб, що визначає Порядок № 1266. Щоб розрахувати суму лікарняних, помножте середньоденний заробіток на кількість календарних днів непрацездатності, що підлягають оплаті, й застосуйте до добутку відсоток, що відповідає страховому стажу (п. 2 Порядку № 1266). Для розрахунку середньоденного заробітку зарплату працівника за розрахунковий період поділіть на суму календарних днів цього періоду. При цьому з розрахункового періоду вилучіть дні, яких працівник не відпрацював з поважних причин (п. 3 Порядку № 1266).

Порада! Розрахунковий період визначайте лише за останнім основним місцем роботи.

П’ять поважних причин відсутності на роботі за Порядком № 1266:

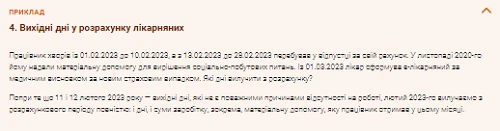

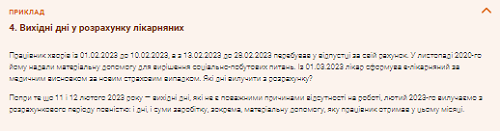

Згідно з Порядком № 1266 святкові, вихідні та неробочі дні за законом або за графіком роботи підприємства чи конкретного працівника не є поважними причинами відсутності на роботі, тому не вилучайте їх із розрахункового періоду.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Однак це правило діє не завжди. Якщо протягом усього місяця працівник не працював, а вихідні та святкові дні були між періодами непрацездатності або відпусток, із розрахунку вилучайте весь місяць. При цьому не враховуйте не лише дні, а й суми заробітку за цей місяць, зокрема, премії та матеріальну допомогу (п. 3 Порядку № 1266; лист Мінсоцполітики від 13.10.2016 № 334/18/99-16; лист ФСС «Щодо визначення кількості календарних днів у розрахунковому періоді» від 08.10.2019 № 1993-11-1, далі — Лист № 1993).

СКАЧАТИ ПРИКЛАД ⏩

Аби не помилитися, розберемо поважні причини відсутності на роботі більш детально.

Тимчасова непрацездатність

СКАЧАТИ ПРИКЛАДИ ⏩

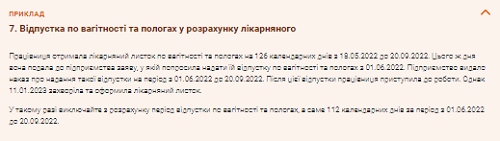

Відпустка з вагітності та пологів

СКАЧАТИ ПРИКЛАД ⏩

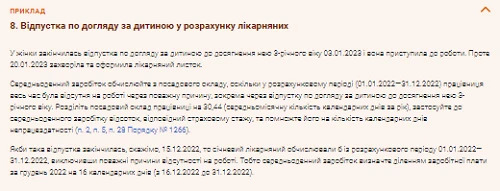

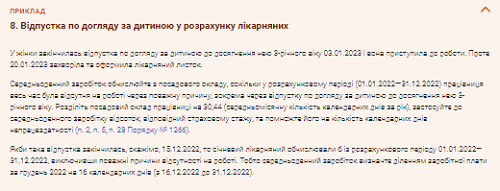

Відпустка по догляду за дитиною до досягнення нею 3-річного віку

СКАЧАТИ ПРИКЛАД ⏩

Відпустка по догляду за дитиною до досягнення нею 6-річного віку

Умови виключення із розрахункового періоду відпустки по догляду за дитиною до досягнення нею 6-річного віку не відрізняються від умов виключення відпустки до 3-х років. Однак виключайте із розрахунку тільки ту відпустку, яку надали працівнику на законних підставах. Зокрема відпустку по догляду за дитиною до досягнення нею 6-річного віку маєте надати особі, що доглядає за дитиною, яка потребує домашнього догляду на строк, що визначений у медичному висновку, але не більш як до досягнення дитиною 6-річного віку.

Тобто якщо надасте працівнику таку відпустку без медичного висновку, не матимете підстав виключати її з розрахункового періоду.

Порада! Виключайте із розрахунку тільки ту відпустку, яку надали працівнику на законних підставах.

Відпустка за власний рахунок

Ще одна поважна причина, яку маєте виключати з розрахункового періоду, — це відпустка за власний рахунок. При цьому маєте виключати з розрахунку тільки ті дні такої відпустки, які надали працівнику відповідно до закону (лист ФСС від 20.08.2015 № 5.2-32-1359).

ДЛЯ ВІДПУСТКИ ЗА ВЛАСНИЙ РАХУНОК Є 4 ПІДСТАВИ ⏩

Призупинення трудового договору

Можливість призупинення з працівниками дії трудових договорів з’явилася у роботодавців ще з 24 березня 2022 року.

За час призупинення трудового договору роботодавець не зберігає за працівником зарплату. Тож лікарняні, які припадають на період призупинення дії трудового договору, не оплачуються. Адже в цей період факт втрати заробітку через хворобу або травму відсутній, відповідно і відсутнє право на компенсацію втраченого заробітку через тимчасову непрацездатність за рахунок роботодавця та за рахунок коштів ПФУ. Проте допомогу по вагітності та пологах ПФУ профінансує незалежно від призупинення дії договору.