експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Допомога у зв’язку з вагітністю та пологами або, як її ще називають, декретні, — це обов’язкова виплата з ПФУ, яку отримує кожна жінка при наданні спеціального лікарняного «вагітність і пологи». У огляді детально про виплату декретних у 2026 році, зокрема документальне оформлення та порядок нарахування та оподаткування декретних

Відпустку у зв’язку з вагітністю та пологами часто ще називають декретною відпусткою. Загальна тривалість відпустки у зв’язку з вагітністю та пологами — 126 к. дн., при чому вони розбиваються таким чином (ст. 17 Закону «Про відпустки» від 15.11.1996 № 504):

70 к. дн. — до умовного дня пологів;

56 к. дн. — після, враховуючи умовний день пологів.

При цьому такі 126 к. дн., рахують включаючи святкові і неробочі дні.

Увага: 126 — це та кількість днів, які у стандартному випадку оплачуються вагітній жінці, що відправляється у декретну відпустку.

Допомога по вагітності та пологах: виплата на підприємстві

Електронні лікарняні (листки тимчасової непрацездатності) у звичайному випадку оформляються з 30-го тижня вагітності. У разі ускладнення пологів чи народження 2-х і більше дітей листків непрацездатності буде два: один стандартний на 126 днів і другий на 14 днів, який буде наданий після пологів (п. 6.2 Інструкції про порядок видачі документів, що засвідчують тимчасову непрацездатність, що затверджена наказом МОЗ від 13.11.2001 № 455).

За бажанням жінки частина відпустки, передбачена до пологів, може бути перенесена та використана жінкою частково або повністю після пологів. При цьому загальна тривалість відпустки у зв’язку з вагітністю та пологами залишається незмінною. Щоб перенести початок відпустки, жінка має звернутися до лікаря з заявою встановленого зразку. У разі відсутності медичних протипоказань термін початку листка непрацездатності буде перенесений.

Увага: листок непрацездатності «вагітність і пологи» від працівниці — перший крок до оформлення лікарняних.

Електронний лікарняний (далі — е-лікарняний) на декретну відпустку наразі має причину непрацездатності 2 — «вагітність і пологи» (у паперовому варіанті код інший — 8). Медичний висновок для його створення реєструється за місцем нагляду за вагітною. Щодо додаткового 14-денного додаткового листка тимчасової непрацездатності, то він має такі особливості:

також має причину 2 — «вагітність і пологи»;

також виписується за місцем нагляду за вагітною;

замість 126 днів має 14;

однаковий номер страхового випадку, що є ознакою продовження е-лікарняного (це перші цифри в номері лікарняного до риски).

Щодо чорнобильців, то додаткові 14-денні листки непрацездатності для них непередбачені.

Отже, е-лікарняний «вагітність і пологи» зареєстрований. Що робити далі? У таблиці нижче представимо алгоритм дій, а також розповімо, коли виплачується допомога у зв’язку з вагітністю та пологами. Зверніть увагу на терміни призначення та виплати декретних:

переглядаємо інформацію про е-лікарняний у електронному Реєстрів листків непрацездатності

одразу після повідомлення від працівниці

Lоступ до реєстру можна знайти на веб-порталі послуг Пенсійного фонду. Для пошуку можна скористатися ПІБ працівниці та її датою народження

2

чекаємо на зміну статусу листка непрацездатності на «Готовий до сплати»

(це вважається днем видачі лікарняного)

через 7 днів після дати відкриття

цей строк відраховують не з дня відкриття, а з наступного за ним дня*

3

ухвалюємо рішення щодо призначення декретних (керівник або особа, якій він делегував такі повноваження, чи група осіб, комісія)

3 р. дні (з дня видачі лікарняного)

Про комісію з соціального страхування у Законі № 1105 зараз не згадується (див. ч. 3 ст. 22 Закону № 1105). Рішення може прийняти й керівник підприємства. Однак можна все залишити як було — комісією, але видати відповідній внутрішній наказ. Якщо рішення приймає комісія, то оформлюємо протоколом. В основу рішення/протоколу можна взяти відповідну форму з Порядку № 28-1**

4

розраховуємо декретні, складаємо і подаємо до ПФУ Заяву-розрахунок

5 р. днів (з дня рішення комісії)

застосовується діє форма Заяви-розрахунку з Порядку № 28-1**. У заяві-розрахунку гр. 7 «Серія» ― залишаємо порожньою, бо е-лікарняні її не мають

5

чекаємо на рішення ПФУ та зарахування ним коштів на спецрахунок підприємства

3 р. днів

від ПФУ може надійти й обґрунтована відмова, пов’язана з неправильністю оформлення документів

6

здійснюємо виплату декретних працівниці та сплачуємо ЄСВ

у найближчий день виплати зарплати (за місяць або аванс) з дня отримання коштів з ПФУ

виплата декретного лікарняного здійснюється 100% за рахунок ПФУ. ЄСВ ж нараховується та сплачується за рахунок роботодавця

7

подаємо до ПФУ повідомлення про виплату

не пізніше 30 к. днівз дати зарахування страхових коштів на окремий рахунок та набуття заявою-розрахунком статусу «Оплачено» в особистому кабінеті страхувальника на порталі ПФУ

діє форма повідомлення з Порядку № 28-1***. У разі 3-місячного порушення цього строку (з дня виплати декретних) ПФУ має право прийти з перевіркою

у стандартні терміни подачі цієї звітності — 20 к. днів після завершення звітного місяця

особливості заповнення даної звітності, що містить суми декретних, наведено нижче

* наприклад, для листка непрацездатності, який відкрито 19.04.2026, строк відраховується з 20.04.2026. Статус «Готовий до сплати» такий лікарняний має отримати 27.08.2025, тобто на 8-й день;

Виплата декретних під час воєнного стану, може бути й у таких ситуаціях:

відпустка у зв’язку з вагітністю не оплачена підприємством, хоча працівниця й повідомляла. Або ж просто не може повідомити, оскільки це підприємство евакуювалося або ж знищено під час російської агресії. У такому разі вона має звернутися до будь-якого зручного сервісного центру ПФУ за місцем тимчасового перебування внаслідок евакуації, за місцем реєстрації тощо. Для цього треба мати: паперовий ЛН або е-лікарняний; копії 1–4-ї, 11–16-ї сторінок паспорта або іншого документа, що посвідчує особу, а також реєстраційного номера облікової картки платника податків, довідку про взяття на облік як внутрішньо переміщеної особи;

з технічних причин лікарняний може в системі й не отримати статус «Готовий до сплати». У такому разі самостійно відраховуємо 7 днів після дати відкриття. Як рахувати показує схема нижче. Справа в тому, що лікар має можливість внести зміни до е-лікарняного лише впродовж 7 днів від моменту створення. Тому інформація, наявна в такому лікарняному на 8-й день, є остаточною і роботодавець може розпочати призначення допомоги від ПФУ та за кошти підприємства. Проте заяву-розрахунок зможете подати лише в паперовому вигляді. Через вебпортал ПФУ заява не сформується.

ПРИКЛАД РОЗРАХУНКУ ДНЯ ВИДАЧІ Е-ЛІКАРНЯНОГО «ВАГІТНІСТЬ І ПОЛОГИ»

дата відкриття

7-денний термін

статус «Готовий до сплати» (день видачі)

18

19

20

21

22

23

24

25

26

Виплата декретних за паперовим лікарняним

Досі можливою є видача паперових листків непрацездатності. Наприклад, це можуть бути такі причини:

народження застрахованою особою дитини — упродовж 2-х місяців із дня, зазначеного у свідоцтві про народження дитини, на підставі цього свідоцтва та рішення суду про усиновлення дитини;

виникнення технічних проблем (помилок) щодо передання даних між Електронним реєстром листків непрацездатності та Реєстром медичних висновків в Електронній системі охорони здоров’я (ЕСОЗ);

Можливість використання паперових листків непрацездатності діє на період дії воєнного стану та протягом 3 місяців після його скасування або припинення. При цьому лікарняний під час воєнного стану та упродовж 3-х місяців після його закінчення може бути роздрукований і на звичайному папері, а не виписаний на оригінальному бланку.

У разі паперового лікарняного вносимо рішення комісії на зворотному боці та віддаємо лікарняний на заповнення нижньої частини бухгалтеру — одразу після оформлення рішення про виплату декретних.

У файлах нижче наведено приклади заповнення згаданих документів для ПФУ при оформленні виплати декретних.

При розрахунку декретних, як і звичайних лікарняних, керуємось Порядком обчислення середньої заробітної плати, що затверджений постановою КМУ від 26.09.2001 № 1266 (далі — Порядок № 1266;Закон № 1105). Розрахунок відрізняється тим, що декретні нараховуються за всі дні повністю за рахунок ПФУ, тобто немає 5-денного періоду, який оплачується підприємством, як це відбувається при розрахунку лікарняних. Також ще такі відмінності:

є поняття мінімальної середньоденної зарплати, чого немає для лікарняних;

відрізняється максимальне обмеження на середньоденну зарплату у випадку коли страховий стаж за останні 12 місяців менший за 6 місяців.

▶️ мобілізованих ФОПів автоматично звільнятимуть від податків; ▶️ водні дрони для ЗСУ — без ПДВ; ▶️ реабілітаційні й соціальні послуги — без ПДВ за новими правилами.

✅Пояснюємо, як працюють нові норми та хто може скористатися пільгами.

Утім, розглянемо алгоритм розрахунку декретних детальніше. Для розрахунку необхідно здійснити такі кроки:

1. Визначити розрахунковий період. Це тільки повні з 12 к. місяців перебування працівниці у трудових відносинах перед місяцем виходу у декретну відпустку (з 1-го до 1-го числа). Наприклад, якщо датою відкриття листка непрацездатності є 20.04.2026, то в загальному випадку розрахунковим періодом буде 01.04.2025 – 31.03.2026.

Якщо особа влаштувалася на роботу 04.05.2026 (понеділок), то травень слід повністю пропустити — розрахунковим періодом буде 01.06.2025–31.03.2026 (10 місяців з 1-го до 1-го числа).

2. Рахуємо кількість календарних днів у розрахунковому періоді. Слід рахувати усі календарні дні, що попадають у розрахунковий період, включаючи святкові і неробочі дні (воєнний стан на цей розрахунок ніяк не впливає, так було й до нього). Не враховуються тільки дні невідпрацьовані з поважних причин, до яких за п. 3 Порядку № 1266 належать:

дні тимчасової непрацездатності, зокрема через вагітність та пологи;

дні відпустки для догляду за дитиною до досягнення нею 3(6)-річного віку;

період проходження військової служби, коли за працівником не зберігався середній заробіток.

Перелік з п. 3 Порядку № 1266 є вичерпним — це значить, що виключати можна лише ті дні, які в ньому прямо згадані. Наприклад, дні простою виключати не можна, бо про них там згадки немає. Також виключається повністю з розрахунку місяць, який був невідпрацьований з поважних причин (ті причини – це вищенаведений перелік, з п. 3 Порядку № 1266; дане правило діє з 18 липня 2025 року).

3. Рахуємо суму доходу працівниці за розрахунковий період. Таблиця нижче підкаже, які доходи включати, а які ні.

ДОХОДИ ПРИ РОЗРАХУНКУ ДЕКРЕТНИХ, які

включаються:

пропускаються:

зарплата;

відпускні;

виплати разового характеру, якщо на них нараховувався ЄСВ;

«зарплатна» матеріальна допомога, яка надається всім чи більшості працівників (приклад — матеріальна допомога на оздоровлення держслужбовцям, педпрацівникам, медпрацівникам);

збереження середнього заробітку в відрядженні;

оплата вимушеного прогулу,

оплата за час підвищення кваліфікації

добові;

разова матеріальна допомога, на яку не нараховувався ЄСВ. Наприклад, матеріальна допомога на вирішення соціально-побутових питань;

лікарняні;

декретні виплати (допомога у зв’язку з вагітністю та пологами);

усі виплати за той місяць, який був повністю з 1-го до 1-го числа невідпрацьований з поважних причин. Наприклад, працівниця повністю весь місяць була на лікарняному, але їй у такому місяці була нарахована квартальна/річна премія, то вона НЕ включається (п. 3 Порядку № 1266). Однак нараховані відпускні, якщо працівниця була повністю весь місяць у відпустці, у розрахунок включаємо. Причина — щорічна відпустка не вважається поважною причиною;

винагорода за цивільно-правовими договорами, бо це не є зарплатними доходами

4. Розраховуємо середню зарплату за 1 календарний день:

середня зарплата за 1 к. д.

=

зарплата (дохід) за розрахунковий період _____________________________________

кількість календарних днів за розрахунковий період

5. Для декретних, які нараховуються перевіряємо мінімальне та максимальне обмеження щодо середньої зарплати за 1 календарний день:

Місяць 2026 року

Середньоденна зарплата за 1 к. д.

Мінімальна

Максимальна, якщо замалий страховий стаж за 12 місяців*

Максимальна

січень–грудень

284,07 (= 8 647/30,44)

568,13 (= 2×8 647/30,44)

5681,34 (= 20 × 8 647 /30,44)

* замалий страховий стаж ― за останні 12 місяців перед настанням страхового випадку (виходу в декрет) страховий стаж менший 6 місяців. Наприклад, таке можливо, якщо працівниця нещодавно розпочала свою трудову діяльність. Страховий стаж можна дізнатися у Пенсійному фонді через довідки за формою ОК-5 або ОК-7, які зокрема можна отримати через застосунок «Дія» на смартфоні (розділ «Довідки та витяги»)

Правила для розрахунку мінімального та максимального обмеження такі:

мінімальна середньоденна ― розраховується на основі мінімальної зарплати на час настання страхового випадку, п. 2 Порядку № 1266. Тобто беремо мінімальну зарплату у місяці виходу у відпустку у зв’язку з вагітністю та пологами;

максимальна середньоденна, коли замалий страховий стаж, — двократний розміру мінімальної зарплати на час настання страхового випадку (див. пп. «2» ч. 4 ст. 12 Закону № 1105);

максимальна середньоденна — максимальна величина бази ЄСВ в останньому місяці розрахункового періоду, наприклад для квітня 2026 це буде березень 2026 і т.д.

Зверніть увагу, що при розрахунку лікарняних такого мінімального обмеження немає, а максимальне становить не подвійний розмір мінімальної зарплати, а лише один. У цьому відмінності. Якщо місяць настання страхового випадку та місяць виходу у відпустку у зв’язку з вагітністю й пологами відрізняється — вважаємо, що треба брати саме місяць виходу у відпустку. Адже страховий випадок у цьому разі — це обов’язок компенсації заробітку працівниці, а він настає лише з моменту її фактичного виходу у таку відпустку (отримувати одночасно і зарплату і декретні — не можна).

Починаючи з 04 квітня 2025 року, лікарняні у зв’язку з вагітністю та пологами отримуються і за місцем роботи за сумісництвом (як за перші 5 днів, так і за рахунок ПФУ). Розрахунок допомоги здійснюється окремо за кожним місцем роботи.

Під час обчислення допомоги у зв’язку з вагітністю та пологами враховуйте дохід за основним місцем роботи. Підставою для нарахування лікарняного є довідка про доходи з основного місця роботи.

Сумарна зарплата за основним місцем роботи і за сумісництвом за кожний місяць в розрахунку не може перевищувати максимальну базу для нарахування ЄСВ. Якщо загальний дохід більше ніж 172 940 грн (20 мінімальних зарплат), то дохід за сумісництвом обмежується («обрізається»).

При розрахунку декретних за сумісництвом мінімальна середньоденна зарплата не застосовується, тобто середньоденну допомогу за сумісництвом не потрібно дотягувати до мінімального розміру — 284,07 грн в день у 2026 році (лист Мінсоцполітики від 13.10.2016 № 334/18/99-16).

Особливості розрахунку декретних у 2026 році

У випадку, коли працівницею відпрацьовано менше 12 повних к. місяців розрахунковий період визначається у спосіб, наведений у таблиці нижче.

ВИЗНАЧЕННЯ РОЗРАХУНКОВОГО ПЕРІОДУ, КОЛИ ВІН МЕНШИЙ ЗА 12 МІСЯЦІВ

Скільки відпрацьовано

Розрахунковий період

Приклад

більше к. місяця

фактична кількість повних місяців (відпрацьованих з 1-го до 1-го числа)

Працівницю прийнято на роботу 03.01.2026.

У декретну відпустку відправлено з 12.08.2026.

Розрахунковим періодом буде 01.02.2026–31.07.2026 (дні січня 2026 року відкинули, бо це неповний місяць перебування у трудових відносинах)

менше к. місяця

весь фактичний час перебування у трудових відносинах перед страховим випадком

Працівницю прийнято на роботу 07.07.2026.

У відпустку відправлено 14.08.2026.

Жінка перебувала у трудових відносинах менше ніж календарний місяць. Розрахунковим періодом буде 07.07.2026 – 13.08.2026

Якщо декретні менші за мінімальну зарплату

У такому разі визначається додаткова база нарахування ЄСВ на різницю між такими декретними та мінімальною зарплатою. Для цього попередньо треба здійснити розподіл декретних за місяцями (див. приклад 3).

Увага:контролюємо дотримання мінімальної бази ЄСВ за кожним місяцем декретної відпустки.

Якщо сума декретних в розрахунку на місяць менше за мінімальну базу, то треба донарахувати і сплатити ЄСВ за підсумками кожного такого місяця. Така донарахована сума відображається в окремому рядку таблиці з Додатка Д1 Податкового розрахунку із зазначенням коду типу нарахування «13» у графі 09 таблиці.

Наприклад, середньоденний заробіток працівниці на рівні мінімального 284,07 грн. У квітні 2026 року — 30 днів. Сума декретних за квітень 2026 року — 8522,10 грн (=284,07 грн ×30). Додаткова база оподаткування: 8647,00 – 8522,10 = 124,90 грн, адже 8522,10 (декретні) менші за розмір мінімальної зарплати у квітні 2026 (8647 грн).

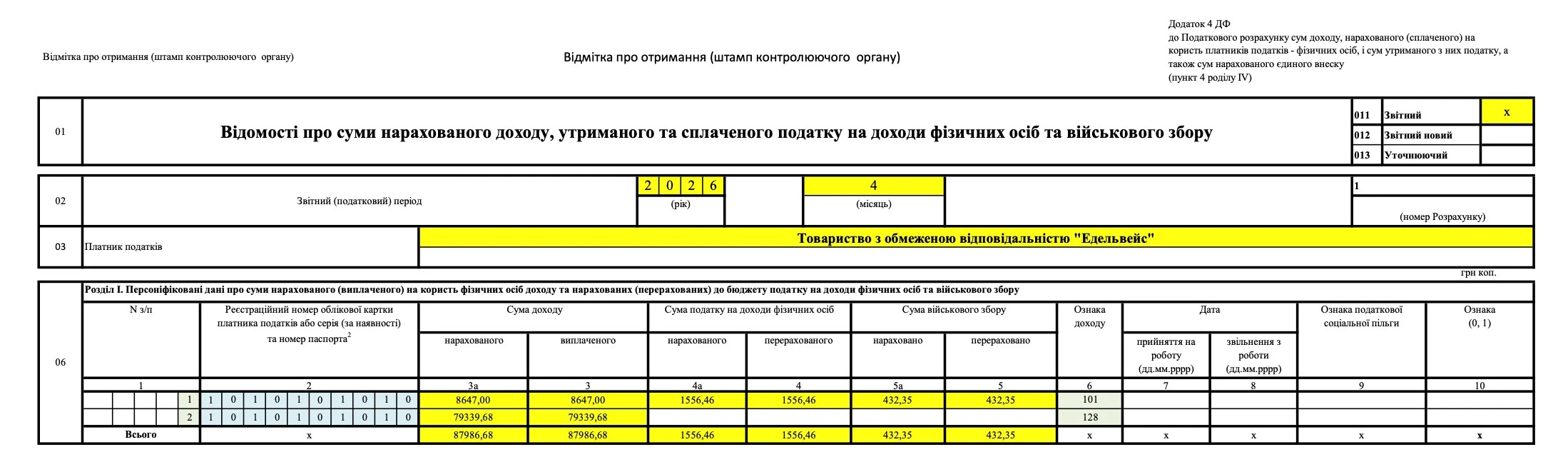

Виплата декретних не оподатковуються ПДФО та військовим збором (пп. 165.1.1 Податкового кодексу України). У Додатку 4ДФ податкового розрахунку декретні відображаються з кодом ознаки доходу «128».

Увага:на декретні ЄСВ — нараховується, а ПДФО та ВЗ — не нараховуються

ЄСВ нараховується та відноситься на витрати роботодавця у повній сумі. Нарахування ЄСВ відбувається одразу на всю суму декретних у місяці виходу працівниці у відпустку у зв’язку з вагітністю і пологами. Ставка ЄСВ при цьому, як і звичайно ― 22% (для осіб з інвалідністю — 8,41%). При цьому для розрахунку і помісячної розбивки ЄСВ використовується алгоритм з пп. 1 п. 3 розділу IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, що затверджена наказом Мінфіну від 20.04.2015 № 449. За ним декретні за кожний місяць визначаються шляхом множення їхнього середньоденного розміру на кількість календарних днів кожного місяця, за які вони нараховані.

Приклади розрахунку декретних 2026

Приклад 1. Декретна відпустка: нарахування (стандартна ситуація).

22.04.2026 працівниця Давиденко І.М. повідомила про відкритий листок непрацездатності «вагітність і пологи» з терміном з 22.04.2026 по 25.08.2026. Бухгалтерія має такі дані щодо працівниці:

загальний страховий стаж 60 місяців (на розрахунок декретних не впливає, але необхідно для заповнення заяви-розрахунку для ПФУ);

страховий стаж за останні 12 місяців — повні 12 місяців (отже, обмеження середньоденної 568,13 грн не застосовуємо);

нарахований дохід у вигляді зарплати за квітень 2025 – березень 2026 року — 217868,36 грн, включаючи відпускні у лютому 2026 року — 12000 грн;

нараховані лікарняні 2600 грн за 4 дні;

працівниця перебувала впродовж розрахункового періоду у відпустці за власний рахунок 15 к. д. у березні 2026 року.

Проведемо необхідні розрахунки:

середня зарплата за 1 к. д. = 217868,36 / (365 – 15 – 4) = 217868,36 / 346 = 629,68 грн > 284,07 грн;

При розрахунку не виключали з доходу відпускні, не враховували суму лікарняних. Від кількості днів за рік відняли дні перебування у відпустці за власний рахунок, 30 днів призупинення трудових відносин і 4 дні перебування на лікарняному. Середня за 1 к. д. перевищує мінімальне обмеження (284,07 грн) та менше максимального (5681,34 грн).

НАРАХУВАННЯ ДЕКРЕТНИХ ВИПЛАТ 2026

№

Господарська операція

Дт

Кт

Сума, грн

1

відображена заборгованість ПФУ після подання заяви-розрахунку, аби отримати декретні виплати

378

663

79 339,68

2

нарахований ЄСВ на суму декретних (=79 339,68 грн × 0,22)

92

651

17 454,73

3

отримано декретні виплати на спецрахунок

313

378

79 339,68

4

виплачено декретні працівниці

663

313

79 339,68

5

сплатили ЄСВ за декретними

651

311

79 339,68

6

адміністративні витрати віднесені на фінансовий результат від операційної діяльності

791

92

17 454,73

Приклад 2. Визначаємо суму декретних працівниці, страховий стаж якої менше 6 місяців.

Працівниця йде у відпустку у зв’язку з вагітністю та пологами у квітні 2026 року. Прийнята на роботу — 28.10.2025 року. За розрахунковий період листопад 2025 — березень 2026 (151 к. день) зарплата складає 125 тис. грн. Середньоденна 125000/151 = 827,81 грн. Однак працівниця має тільки 5 місяців стажу за останні 12.

Тоді середньоденна 827,81 грн перевищує максимальне обмеження для квітня 2026 року 568,13 грн, тому розрахунок здійснюється з суми 568,13 грн, тобто:

Також треба перевірити, щоб сума декретних і доходу за місяць була не меншою мінімальної зарплати (8647 грн у квітні 2026 року). Якщо менша — донарахувати ЄСВ на суму різниці, якщо інших виплат за місяць не було, наприклад премій. Для цього треба здійснити розподіл ЄСВ помісячно (див. Приклад 3).

Для звітування про ЄСВ у декретних подаємо об’єднаний Податковий розрахунок. У його Додатку 1 уся сума декретних відображається у тому місяці, у якому її нараховано, незалежно від кількості днів (місяців) перебування у відпустці у зв’язку з вагітністю та пологами. Здійснюється це у таблиці Додатку 1 (Д1)з розбивкою щомісячно.

Приклад 3. Розбивка помісячно декретних. Візьмемо ту ж ситуацію з прикладу 1:

Сума декретних 79 339,68 грн, а сума ЄСВ на них 17 454,73 грн (=79 339,68×0,22). На 1 день відпустки у зв’язку з вагітністю та пологами припадає декретних виплат 629,68 грн (середньоденна). На основі цього показника рахуємо, скільки припадає на кожний місяць:

Місяць 2026 року

Кількість днів декретної відпустки

Декретні виплати, грн

ЄСВ, грн

квітень

9

5667,12 (=629,68 ×9)

1246,76* (=5667,12×0,22)

травень

31

19 520,08 (=629,68 ×31)

4294,42 (=19520,08× 0,22)

червень

30

18 890,40 (=629,68 ×30)

4 155,89 (=18 890,40 ×0,22)

липень

31

19 520,08 (=629,68 ×31)

4294,42 (=19520,08 × 0,22)

серпень

25

15 742 (=629,68×25)

3463,24 (=15 742×0,22)

Всього

126

79 339,68

9443,10

* у серпні 2025 року ще й була зарплата 8000 грн, тому ЄСВ на різницю між декретними та мінімальною базою не дораховувався

Приклад Додатка Д1 Податкового розрахунку за квітень 2026 наведено у файлі нижче. Для декретних код категорії ЗО — «42». У прикладі у Додатку Д1 зарплата за квітень 2026 року працівниці складає 8647 грн і ЄСВ за нею 1902,34 грн (=8647×0,22).

Приклад Додатка 4ДФ Податкового розрахунку за квітень 2026 наведено у файлі нижче. У Додатку 4ДФ податкового розрахунку декретні відображаються з кодом ознаки доходу «128». Заповнено на основі даних прикладу 1.

Приклад 4. Визначаємо тривалість виплати. Жінці був зареєстрований лікарняний з 22.04.2026 по 25.08.2026. Однак вона виявила бажання допрацювати до кінця квітня та піти у відпустку у зв’язку з вагітністю й пологами з 01.05.2026. Роботодавець не мав підстави відмовити, тому задовольнив прохання працівниці. Бухгалтерія нарахувала й виплатила їй зарплату, включаючи за квітень 2026.

Аби визначити, на який період призначати допомогу, слід зважити на три умови:

відпустка у зв’язку з вагітності й пологами надається лише на період, на який виданий відповідний лікарняний. Це значить, що здвинути дату кінця відпустки у зв’язку з вагітністю «вперед» не можна;

позаяк нарахування допомоги у зв’язку з вагітністю та пологами — це компенсація втраченого заробітку, а в квітні 2026 працівниця заробітку не втрачала, то й допомога надається лише за той період відпустки, коли працівниця фактично втратила заробіток. Виходить, що декретні за квітень 2026 нараховуватися не будуть. Фактично працівниця перебувала у відпустці у зв’язку з вагітністю й пологами не 126 к. днів, а лише 117 к. днів (= 126 – 9, де 9 — це кількість календарних днів у квітні 2026, які мали належати до декретних, але були відпрацьовані);

працівниці слід написати заяву з проханням надати відпустку у зв’язку з вагітністю й пологами пізніше. У ній же краще щоб вона вказала, що обізнана про втрату частини декретних за квітень 2026 у зв’язку з відпрацюванням цих днів. Така заява потрібна, аби не було ніяких проблем з ПФУ при перевірці. У заяві слід вказати конкретну дату, з якої працівниця бажає отримати відпустку. При цьому дата початку такої відпустки не обов’язково має бути робочим днем, це може бути й вихідний, аби не втрачати оплати такого дня за рахунок допомоги у зв’язку з вагітністю й пологами.

Розрахунковий період для обчислення лікарняних залишиться незмінним.

Приклад 5. Декретні працівниці, яка протягом розрахункового періоду не мала заробітку. Працівниця, яка понад 2 роки перебуває у відпустці для догляду за дитиною до досягнення нею 3-х років, у квітні 2026 року надала для оплати лікарняний у зв’язку з вагітністю та пологами. Виходить, що перед страховим випадком працівниця з поважних причин не мала жодного відпрацьованого дня. У штатному розписі посадовий оклад працівниці складає 8000 грн.

Розраховуємо середній заробіток для обчислення допомоги у зв’язку з вагітністю та пологами. Для цього поділимо посадовий оклад, встановлений у штатному розписі на момент настання страхового випадку, на середньомісячну кількість календарних днів. Маємо: 8000 грн/30,44 = 262,81 грн.

Однак 262,81 грн < 284,07. Отже, декретні нараховуємо на основі мінімальної середньоденної зарплати для квітня 2026 року: 284,07 грн ×126 к. дн. = 35 792,82 грн.

Приклад 6. Обмеження зарплати за сумісництвом для розрахунку декретних. Працівниця прийнята на роботу за сумісництвом 02 березня 2026 року, а з 30 липня 2026 року їй відкрито лікарняний у зв’язку з вагітністю та пологами. Згідно з довідкою з основного місця роботи, дохід працівниці за квітень — 160 000 грн, травень — 170 000 грн, червень — 155 000 грн. За сумісництвом — 20 000 грн щомісяця. За сумісництвом слід включати у розрахунок різницю між максимальною базою ЄСВ відповідного місяця (172 940 грн, – 20 мінімальних зарплат у 2026 році): За сумісництвом слід включати у розрахунок різницю між максимальною базою ЄСВ відповідного місяця (16000 грн, – 20 мінімальних зарплат):