експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Організація бухгалтерського обліку на підприємстві передбачає не тільки вирішення питань облікової політики, але, насамперед, кадрової політики. Хто буде вести облік? Однак відібрати найманих працівників замало — необхідно ще й правильно їх документально оформити. Одним із обов’язкових документів є посадова інструкція бухгалтера, посадова інструкція головного бухгалтера. Яким має бути їхній зміст, їхня обов’язковість та відповідальність — про це в консультації

Посадова інструкція — це документ на підприємстві, який врегульовує функціональні обов’язки та права працівників, вимоги щодо їхньої освіти та кваліфікації на посадах, які існують у штатному розписі.

Інструкція спрямована саме на посаду, а не під певного конкретного працівника, тобто існує безособово. Посадовими інструкціями можна навести лад у питанні, хто й за що відповідає у бухгалтерії.

Це дозволяє керівництву:

чинити моральний тиск на працівників, які не поспішають виконувати свої трудові обов’язки;

застосовувати заходи дисциплінарного покарання (догана, звільнення) за невиконання посадових обов’язків;

Однак, окрім такого собі «кнута», посадова інструкція для бухгалтера виконує ще й функції «пряника», оскільки:

дозволяє чітко розуміти правила гри та коло своїх посадових обов’язків;

аргументувати невідповідність поставленого завдання обов’язкам працівника за посадою.

В останньому випадку можливі й конфліктні ситуації, але посадова інструкція стає аргументом, коли керівництво віддає розпорядження, які не відповідають посадовим інструкціям працівника. Очевидно, що бухгалтер не повинен фізично розвантажувати товар чи носити меблі на 3-й поверх підприємства. На жаль, у деяких керівників і таке буває. Аргумент «це не відповідає моїй посадовій інструкції», хоча й конфліктний, але вагомий.

Увага: посадова інструкція — це одночасно інструмент дисциплінарного впливу на працівника та його захисту.

Відповідальність за відсутність посадової інструкції бухгалтера

Юридичну, практичну необхідність продуманої та належним чином розробленої посадової інструкції бухгалтера нібито стала зрозумілою. А що якщо її немає? Взагалі.

В своїх консультаціях Мінсоцполітики та ДПС неодноразово наголошували, що відсутність посадової інструкції може розцінюватися як порушення законодавства про працю. Кожний працівник має бути ознайомлений зі своїми трудовими обов’язками під розписку й саме посадова інструкція бухгалтера дозволяє це зробити швидко та належним чином задокументувати («З посадовою інструкцією ознайомлений, дата, підпис» — надпис здійснюється на наказі про прийняття на роботу). Виходить, що якщо немає посадової — не було й ознайомлення з посадовими обов’язками чи було, але неповне (потім може бути «а мені цього не говорили»).

Увага: відсутність посадової інструкції бухгалтера — це порушення трудового законодавства.

Що значить відсутність посадової та порушення трудового законодавства? Це штраф за статтею 265 КЗпП — «порушення інших вимог трудового законодавства» — 1 мінімальна зарплата (2026 року — 8647 грн). При цьому його можна накласти за кожну відсутню посадову інструкцію за посадами штатного розпису.

Посадові інструкції бухгалтерів мають мати не тільки підприємства, але й фізичні особи-підприємці, якщо вони мають найманих працівників та оформляють саме трудові відносини з бухгалтером, а не надання послуг за договором цивільно-правового характеру. Чому? Держпраці роз’яснювало неодноразово, що ФОП повинні мати правила внутрішнього трудового розпорядку, штатний розпис та видавати накази з кадрових питань. Незалежно від того, чи це підприємство, чи ФОП, роботодавець має роз’яснити працівникові його права і обов’язки (ч. 1 ст. 29 КЗпП). Саме цю норму й можна трактувати як обов’язковість наявності посадових інструкцій щодо найманих підприємцем працівників.

Увага: ФОП — не виняток — також повинен мати посадові інструкції на свої працівників, і не тільки бухгалтерів.

На основі чого складається посадова інструкція для бухгалтера

Отже, посадова інструкція бухгалтера необхідна. Але на основі чого її правильно скласти? Для цього знадобляться два документи:

Національний класифікатор професій, який затверджений наказом Держспоживстандарту від 28.07.2010 № 327 (далі — Класифікатор професій) — тут можна знайти перелік правильних назв посад (професій);

Для складання посадових інструкцій бухгалтерів також рекомендуємо зазирнути до частини 7 статті 8 Закону про бухоблік, де визначаються обов’язки головного бухгалтера.

Крім вищеназваних нормативних документів, до них можуть знадобитися правила внутрішнього трудового розпорядку, статут чи інші внутрішні документи підприємства, якщо в них десь визначаються певні обов’язки, які має виконувати бухгалтер чи інший працівник.

Розробляти посадові інструкції має керівник підприємства з залученням керівника кадрової служби, а також керівників відповідних підрозділів, наприклад, головного бухгалтера.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Структуру посадових інструкцій розробляти не потрібно — все давно уже є в типових посадових інструкціях та роз’ясненнях Мінсоцполітики. Нижче в таблиці наведена типова структура інструкції та наповнення цих структурних елементів.

Тут має міститися основна інформація про посаду та найменування підрозділу, загальними словами окреслена сфера діяльності працівника, мають бути зазначені порядок призначення та звільнення з посади, кому він підлеглий.

Посада має бути сформульована так, як у Класифікаторі професій.

Також можна навести внутрішні документи підприємства щодо функціонування даного підрозділу (наприклад, положення про бухгалтерію, якщо воно існує і т.п.)

2

Завдання та обов’язки

Треба вказати предмет, зміст та перелік певних видів робіт, в яких полягає виконання трудових функцій працівником.

Можна скористатися як допоміжним Довідником характеристик. Там є вимоги, наприклад, до бухгалтера (з дипломом спеціаліста). Їх же можна застосувати і до бухгалтера (з дипломом магістра), так як рівень вищої освіти «спеціаліст» уже скасований

3

Права

Перераховуються повноваження, які має працівник для виконання покладених обов’язків в п. 2 посадової інструкції. Щодо бухгалтерів тут можуть вказуватися права підписання документів (яких саме), яку інформацію вони мають право вимагати

Зазначаються, які види відповідальності поширюються за даною посадою. Також може вказуватися, яким чином оцінюється якість виконаної роботи

5

Повинен знати

Зазначаємо, що повинен знати працівник на даній посаді. Тут можуть бути перераховані основні нормативні акти (у тому числі внутрішні), якими працівник має керуватися у своїй роботі (зрозуміло, що для бухгалтера всього не перерахуєш, тому можна обмежитися загальними словами щодо законодавства України та згадками про внутрішні документи, які стосуються роботи, наприклад, наказу про облікову політику підприємства).

Як підказкою при розробці цього розділу можна керуватися згаданим Довідником характеристик

6

Кваліфікаційні вимоги

Вказуємо вимоги щодо рівня освіти працівника, його знань, умінь, досвіду роботи

7

Взаємовідносини (зв’язки) за посадою

можна вказати кому в роботі підпорядковується за посадою даний працівник та хто підпорядковується йому. Можуть вказуватися терміни отримання та надання інформації за запитами працівника

Для довідки: у Класифікаторі професій головний бухгалтер — це код 1231, головний касир — код 1231, бухгалтер (з дипломом фахівця) — 2411.2. Взаємозв’язка має бути зі штатним розписом та записами у трудовій книжці.

Посадова інструкція головного бухгалтера: в чому особливості

Якщо на підприємстві є як головний бухгалтер, так і бухгалтер (бухгалтери), то ключовою відмінністю в їхніх посадових інструкціях має бути врахування щодо головного бухгалтера вимог частини 7 статті 8 Закону про бухоблік, зокрема того, що головний бухгалтер:

здійснює керуючу роль у розробці й збереженні єдиних принципів та підходів до бухобліку, складання і подання у встановлені строки фінзвітності. Радимо додати сюди й податкову звітність, хоча Закон про бухоблік про це не вказує, але саме підпис головного бухгалтера є на деклараціях;

Також ще одним моментом щодо посадової інструкції головного бухгалтера є його освіта. В Довіднику професій містяться такі вимоги:

повна вища освіта відповідного напряму підготовки, диплом магістра, спеціаліста (Довідник не має вимоги, щоб це був тільки диплом з обліку і аудиту, обліку і оподаткування тощо);

стаж 2 роки (магістр), 3 роки (спеціаліст). Ніякого зрівняння та спеціалістів даний довідник не містить, хоча законодавство щодо освіти уже змінилося.

Вимоги можна знайти й для посад бухгалтерів (там бухгалтери поділені навіть на 2 категорії). Однак, даний Довідник професій носить рекомендаційний характер для комерційних підприємств, і звичайно, ніхто не забороняє відкоригувати дані вимоги.

Головний бухгалтер у акціонерних компаній, банків, страховиків

Щодо головного бухгалтера компаній, які становлять суспільний інтерес (наприклад, публічні акціонерні товариства, страхові компанії, банки) в частині 7 статті 8 Закону про бухоблік містяться конкретні вимоги, які уже не обійти:

повна вища економічна освіта;

стаж роботи у сфері фінансів, бухобліку та оподаткування — 3 роки;

відсутність судимості за злочини у сфері господарської діяльності.

Посадова інструкція створена: що далі

Посадову інструкцію треба роздрукувати після створення у 2-х примірниках — один має зберігатися у відділі кадрів, а другий — у керівника відповідного структурного підрозділу, наприклад, головного бухгалтера. Працівникові під підпис видається копія. Слова про те, що працівник ознайомився з посадовою інструкцією можна додати безпосередньо в наказ про прийняття його на роботу, з яким також під підпис ознайомлюється працівник.

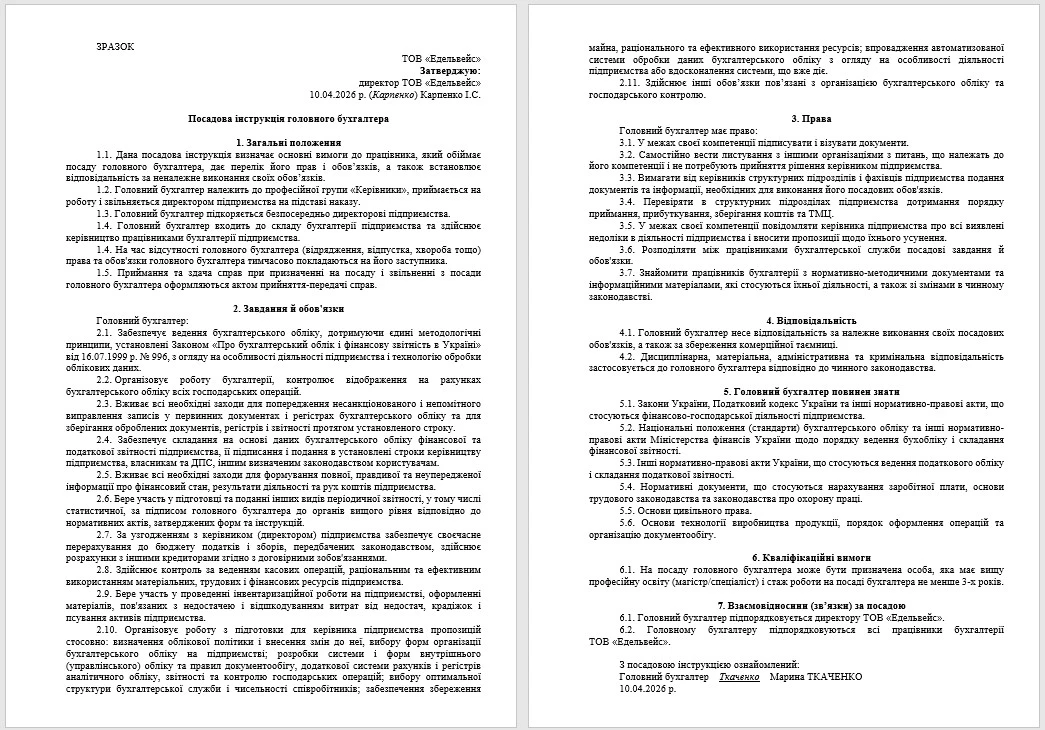

Посадова інструкція бухгалтера ЗРАЗОК

На основі даних рекомендацій наводимо зразок посадової інструкції головного бухгалтера, яку можна скачатинижче. За аналогією складається й посадова інструкція бухгалтера.