Используете РРО ― соблюдайте ряд требований, чтобы не получить штраф. Какой штраф за неиспользование РРО и другие нарушения применяют к хозяйствующим субъектам и их должностным лицам расскажет эксперт в статье

🔊 Штрафи за відсутність або незастосування РРО

Кого могут привлечь к РРО-штрафам

К ответственности за нарушение РРО правил могут привлечь:

- субъектов хозяйствования, осуществляющих расчетные операции за товары (услуги);

- уполномоченные банки, осуществляющие операции по купле-продаже иностранной валюты;

- субъектов хозяйствования, осуществляющих деятельность по купле-продаже иностранной валюты из агентских соглашений с уполномоченными банками;

- центры сервисного обслуживания РРО;

- субъекты хозяйствования, реализующих РРО;

- производителей РРО;

- должностных лиц и лиц, совершающих расчетные операции.

Контроль соблюдения субъектами хозяйствования порядке проведения расчетов за товары (услуги) осуществляют органы ГНС путем проведения фактических и документальных проверок (ст. 15 Закона Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 № 265/95-ВР, далее - Закон о РРО).

Налоговики уполномочены применять штрафные санкции. В таком случае инспектор выписывает на сумму штрафа налоговое уведомление-решение. Получив его, предприятие должно в 10-дневный срок либо уплатить указанную сумму, либо обжаловать уведомление-решение в административном/судебном порядке перечислить сумму в государственный бюджет в течение 10 календарных дней со дня согласования (ст. 25 Закона о РРО).

Если в течение 10 календарных дней с даты получения уведомления-решения (или со дня согласования денежного обязательства, если проводилась процедура обжалования) сумма не уплачена, она приобретает статус налогового долга и на нее начинает начисляться пеня.

СКАЧАТЬ ПАМЯТКУ

Штрафы за неиспользование РРО

В случае установления в течение календарного года факта непроведения расчетных операций через РРО с фискальным режимом работы к субъекту хозяйствования по решению соответствующих контролирующих органов применяют финансовые санкции в следующих размерах:

- совершенное впервые — 100% стоимости проданных товаров (работ, услуг);

- за каждое последующее нарушение — 150% стоимости проданных с нарушениями товаров (услуг) (п. 1 ст. 17 Закона Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 № 265/95-ВР, п. 61 подраздел 10 разд. ХХ Налогового кодекса Украины).

Поскольку продажа товара без применения РРО и/или программного РРО не является продолжающимся нарушением и невыдача кассового чека во время каждой продажи товара является отдельным нарушением, то следующее неприменение РРО и/или ПРРО при продаже товаров (оказании услуг) является отдельным нарушением. То есть последующее неприменение РРО и/или ПРРО или невыдача чека при продаже товара будут считать повторным нарушением.

Следовательно, если контролеры в ходе проверки предприятия выявят подтвержденные должным образом факты неоднократных нарушений требований по применению РРО и/или ПРРО, применяют финансовые санкции в размере 100% стоимости проданных с нарушениями товаров (работ, услуг). За каждое последующее нарушение — в размере 150% стоимости проданных с нарушениями товаров (работ, услуг) (ВИР, категория 109.18).

Новації в законодавстві та санкції від податківців за помилки у застосуванні РРО/ПРРО вимагають від бухгалтера глибоких знань про те, як правильно використовувати РРО/ПРРО

Обратите внимание!

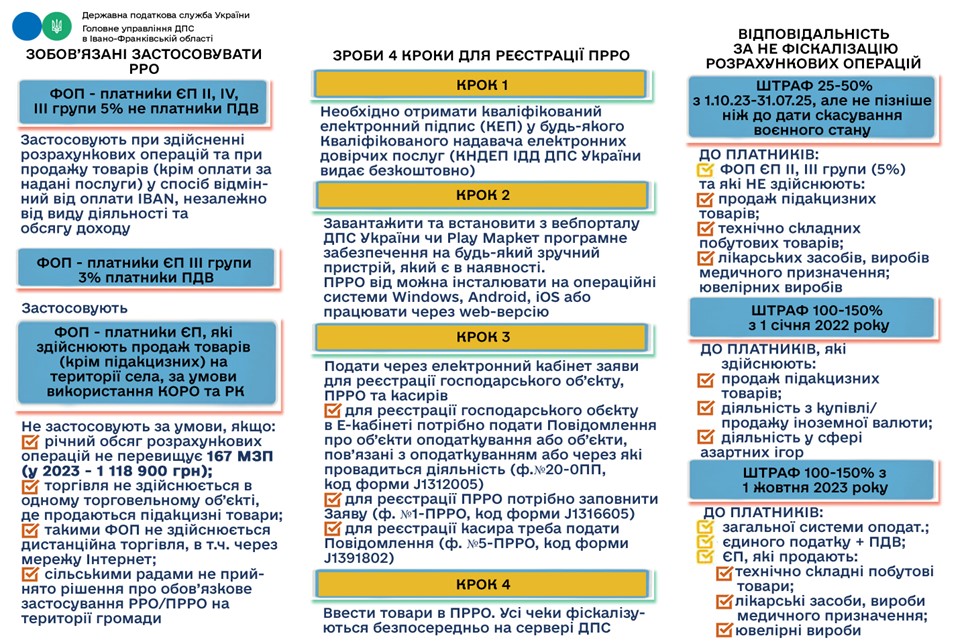

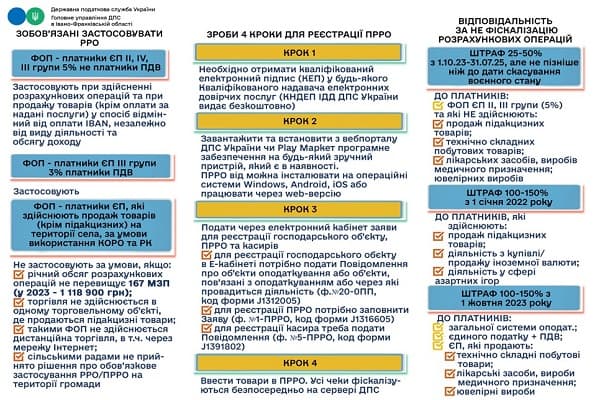

За нарушение требований Закона об РРО, совершенные в период с 01.01.2022 по 01.10.2023, санкции не применяют, кроме санкций за нарушение порядка осуществления расчетных операций при продаже подакцизных товаров (п. 12 Заключительных положений Закона об РРО).

Освобождение от штрафов не действует для продавцов подакцизных товаров или субъектов хозяйствования, которые осуществляли деятельность по покупке/продаже иностранной валюты, или деятельность в сфере организации и проведения азартных игр. Не будут штрафовать тех субъектов, которые находятся на временно оккупированных территориях, на территориях активных боевых действий и на территориях возможных боевых действий. Это увольнение будет действовать по дате завершения временной оккупации соответствующих территорий; а также по дате завершения боевых действий или прекращения возможности боевых действий на соответствующих территориях.

Для определенной категории хозяйствующих субъектов предусмотрены сниженные штрафные санкции по пункту 1 статьи 17 Закона о РРО. Речь идет о ФЛП второй и третьей группы – не плательщиков НДС. Важное условие – они не должны являться продавцами подакцизных товаров, бытовых товаров на гарантии, лекарственных средств, изделий медицинского назначения. Так, в период с 01.08.2023 по 31.07.2025, но не позднее чем до даты прекращения или отмены военного положения на территории Украины, к таким ФЛП применяются сниженные штрафы: 25% – за нарушение, совершенное впервые; 50% – за повторный проступок (п. 15 Заключительных положений Закона о РРО).

Штрафы по РРО: ответственность за непредставление электронной отчетности по РРО

За непредставление информации из РРО в электронном виде в соответствии с пунктом 10 статьи 17 Закона Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 № 265/95-ВР к хозяйствующим субъектам, осуществляющим расчетные операции применяются финансовые санкции в размере 30 нмдг (510 грн). А именно: ответственность установлена за непредставление налоговых органов отчетности, связанной с применением РРО, расчетных книг и копий расчетных документов и фискальных отчетных чеков с РРО, проводными или беспроводными каналами связи в случае обязательности ее представления.

У законах пишуть одне, у роз’ясненнях — інше, а в Telegram-каналах посадовців узагалі складно розібратися. Тож у повсякденному житті бухгалтер мусить не лише застосовувати знання з обліку, а й розв’язувати задачі подекуди з вищої бухгалтерії. Розберімо свіженькі з РРО-галузі

Ответственность за использование «просроченного» РРО

Порядок технического обслуживания и ремонта регистраторов расчетных операций утвержден постановлением КМУ от 12.05.2004 № 601. Пункт 2 этого порядка определяет, что срок службы РРО – это срок, в течение которого производитель (поставщик) гарантирует работоспособность регистратора, в т. ч. комплектующих изделий и его составных частей, сохранение информации в фискальной памяти при условии соблюдения пользователем требований эксплуатационных документов. Ни один изготовитель не предусматривает продления такого срока в зависимости от того, больше или меньше дней в неделю работал РРО.

После истечения срока службы РРО производитель не гарантирует его дальнейшую работоспособность в целом, его комплектующих узлов и составных частей и, что главное, не гарантирует сохранность информации в фискальной памяти такого РРО, то есть реализации фискальных функций. Указанные функции обязательны для РРО в соответствии с требованиями Закона о РРО. В случае если производителем (поставщиком) нет установлено срок службы (это касается по большей части старых моделей кассовых аппаратов), следует руководствоваться нормой относительно семилетнего срока с момента введение РРО в эксплуатацию, но не более девяти лет с даты выпуска — срока службы РРО, установленного Порядком доработки электронных контрольно-кассовых аппаратов, утвержденным решением Государственной комиссии по внедрению электронных систем и средств контроля и управления товарным и денежным обращением при Кабинете Министров Украины от 30.11.1999 № 11.

Следовательно, в случае использования предприятием РРО, который исчерпал свой срок эксплуатации, такое технологическое устройство не может считаться РРО в соответствии с требованиями Закона о РРО. Дальнейшее использование такого устройства предприятием является нарушением требований Закона о РРО, за которое применяются финансовые санкции в размерах (п. 1 ст. 17 Закона № 265):

- совершенное впервые – 100% стоимости проданных товаров (работ, услуг);

- каждое последующее нарушение – 150% стоимости проданных товаров (работ, услуг).

Кроме того, согласно статье 155-1 Кодекса Украины об административных правонарушениях за нарушение порядка проведения расчетов применяется админштраф:

- к лицам, совершающим расчетные операции, – в размере от 2 до 5 нмдг или от 34 до 85 грн (за повторное нарушение – от 5 до 10 нмдг или от 85 до 170 грн);

- к должностным лицам – от 5 до 10 нмдг или от 85 до 170 грн (при повторном нарушении – от 10 до 20 нмдг или от 170 до 340 грн).