У физлица-предпринимателя есть возможность приостановить на месяц свой бизнес и получить налоговые каникулы – уйти в отпуск. Как ее оформить, какие нюансы пребывания в таком отпуске, образец заявления на отпуск ФЛП — в консультации

Что дает отпуск для ФЛП

Воспользовавшись своим правом на отпуск (п. 295.5 Налогового кодекса Украины, далее – НК) предприниматель получит следующую возможность за один месяц не уплачивать единый налог 2024, то есть экономия в 2024 году составляет :

- единщика группы 1 – 302,80 грн (= 3028 грн× 0,1);

- единщика группы 2 – 1420,00 грн (= 7100 грн ×0,2),

где 3028 и 7100 – это прожиточный минимум 2024 и минимальная зарплата 2024.

Однако при этом остается необходимость платить ЕСВ. В 2024 году – это минимум 1562,00 грн/месяц (= 7100 ×0,22).

Внимание: ФЛП единщикам групп 1 и 2 было предоставлено право не уплачивать единый налог на период с 01.04.2022 по 01.08.2023 (п. 9.1 подраздел. 8 Переходных положений НК).

⚡ ЄСВ та ЄП для ФОП — 2024 ⚡

Почему не упоминаем единщиков группы 3-4 и общесистемщиков? Они отпуск иметь не могут:

- во-первых, п. 295.5 НК имеет четкое указание – только группы 1 и 2;

- во-вторых, единщики группы 3 и общники никаких преимуществ от нее и так не получат. Если они полностью остановят бизнес, то у них через месяц будут нулевые доходы. Следовательно, и нулевые налоги, уплачиваемые с дохода, а не фиксированные, как в группах 1 и 2. ЕСВ при этом также на минимальном уровне платить нужно.

Что касается самого понятия «отпуск», то оно в п. 295.5 НК употреблено сугубо условно. ФЛП не наемный работник, а потому и никакого отпуска у него в принципе быть не может. То, что упоминается в п. 295.5 НК, правильнее было бы назвать «налоговыми каникулами» или «налоговым отпуском».

Внимание: все предприниматели (упрощенцы и общесистемщики) имеют право не начислять, не исчислять и не платить ЕСВ за себя с 01.03.2022 и в течение всего времени до прекращения/отмены военного положения в Украине, а также в течение 12 месяцев после прекращения/отмены военного положения (п. 919 Заключительных и переходных положений Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI).

Условия предоставления отпуска для ФЛП 2024

Для того, чтобы воспользоваться отпуском у предпринимателя должны соблюдаться одновременно три условия:

- он подал заявление о предоставлении отпуска в свой орган ГНС по месту учета;

- заявление подано ДО наступления отпуска, а не во время нее (письмо ГНС от 28.08.2019 № 4017/6/99-99-13-02-03-15/ІПК). Это нужно, чтобы не нарушать сроки авансовых платежей по единому налогу. Заявление можно подать и в последний день месяца перед отпуском;

- ФЛП не использует труд наемных работников в течение месяца отпуска.

Наемные работники и налоговые каникулы ФЛП

Понятно, что для группы 1 условие о наемных работников лишняя, так как ФЛП на этой группе и так их быть не может. А вот в отношении предпринимателей группы 2, то для ее соблюдения подходят такие «проходят» следующие ситуации:

- у ФЛП вообще нет лиц нанятых по трудовому договору;

- у ФЛП были такие лица, но уже все уволены. Например, ООО уходит в отпуск в феврале, а в январе всех освободил;

- у ФЛП остались только декретчицы (в отпуске по беременности и родам, в отпуске по уходу за ребенком до 3-х лет) или мобилизованы лица. Они не считаются в общую численность работников, поэтому могут быть у предпринимателя (пп. 291.4.1 НК).

Cчитаются ли работники в отпуске за свой счет

Да, считаются. И права на отпуск ФЛП группы 2 тогда нет. Такая ситуация вполне возможна при карантине, локдауне, военном режиме - работники есть, но все в течение месяца находятся в отпуске за свой счет. Требование п. 295.5 НК, ФЛП «не использует труд наемных лиц» значит:

- или вообще нет таких лиц в трудовых отношениях (см. в частности требования для групп 1 и 2 в п. 294.4 НК);

- или они не считаются. Однако, среди существующих исключений (пп. 291.4.1 НК) отпуск без сохранения не значится.

Значит, работники в отпуске за свой счет продолжают считаться для ФЛП, как для отпуска по п. 295.5 НК, так и в соблюдение лимитов по группе 2.

Внимание: отправить всех в отпуск без сохранения зарплаты и самому уйти в отпуск ФЛП не может.

Фізособи, зокрема громадяни України, які через війну зараз мешкають за кордоном, шукають способів провадити підприємницьку діяльність як ФОПи в Україні. Експерти системи "Експертус Головбух" на прикладі конкретних робочих ситуацій підкажуть, як правильно організувати таку діяльність, уникнути подвійного оподаткування та інших негативних наслідків

Налоговые каникулы ФЛП: особенности

Теперь относительно особенностей предоставления отпуска, которые следует учесть, перед тем как что-то планировать и писать заявление:

- отпуск предоставляется только на целый месяц. Это значит, что меньшей продолжительности она быть не может (разъяснения ГНС 107.12 ВИР). Или месяц, или ничего;

- отпуск нельзя делить на части. Нельзя взять отпуск по схеме 15+15 или 10+20 и т. п;

- отпуск дается только один раз в год и не накапливается. Год прошел, отпуск не использован, - значит, он «сгорел»;

- отозвать заявление после начала отпуска нельзя;

- отпуск берется с 1-го по последнее число месяца.

Относительно последнего – периода отпуска – объясним подробнее.

Возможен ли переходной отпуск у ФЛП

Считаем, что нет. Переходный отпуск – это начало в одном месяце, а окончание – в другом.

Однако, здесь однозначного ответа нет. Если читать п. 295.5 НК, то речь идет о календарный месяц. Однако, есть письмо ГУ Миндоходов в г. Киеве от 23.04.2014 № 832/0/26-15-17-03-14, в котором упоминалось для такой ситуации правило определения «нулевого» месяца (месяца неуплаты единого налога):

- если отпуск начинается до 20-го числа – месяц начала отпуска;

- если отпуск начинается с 20-го числа – месяц конца отпуска.

Получается, что уйти в отпуск, например, в конце января и выйти из него в феврале – возможно, если на это согласится местное управление ГНС. При этом месяц освобождения от единого налога будет все равно лишь один, например, февраль или январь. Но тут все равно есть одна проблема – формально весь такой «нулевой» месяц ФЛП не должен иметь дохода и с этим могут возникнуть проблемы, так как неизвестно, как к этому отнесутся налоговики в будущем при проверке такого предпринимателя.

Внимание: берите отпуск на весь календарный месяц с 1-го по последнее число. Это надежный вариант.

Однако рекомендуем все же брать отпуска на целый календарный месяц, например, на весь июнь 2024 года. Такой подход не будет вызывать никаких вопросов у ГНС ни до, ни после отпуска.

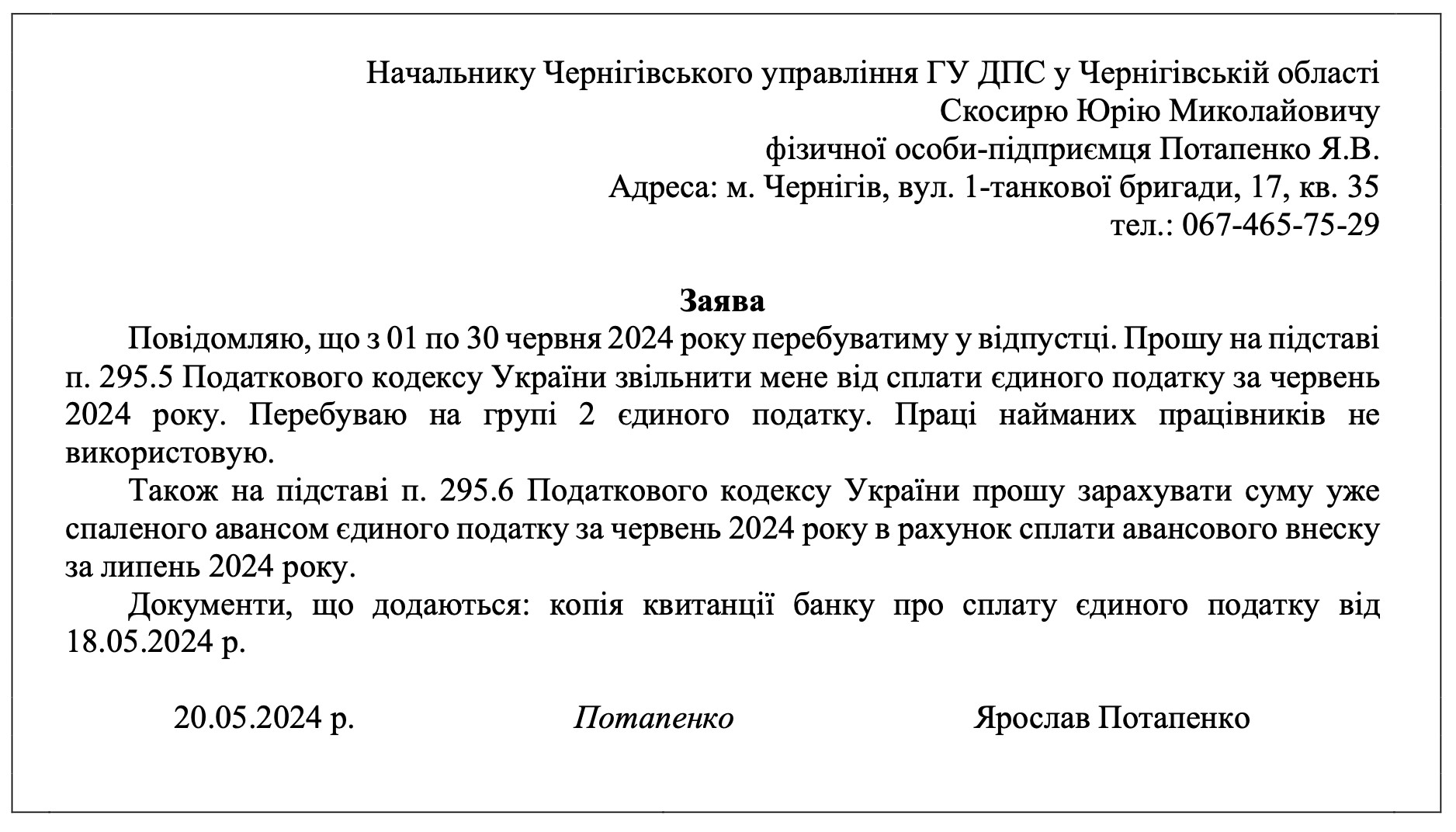

Заявление на отпуск ФЛП: образец 2024

Заявление составляется в произвольной форме. В заявлении следует указать:

- календарный месяц, на который ФЛП желает отпуск;

- основание предоставления – п. 295.5 НК;

- просьба освободить от уплаты единого налога на указанный месяц.

Если за отпускной месяц единый налог уже был оплачен авансом, то рекомендуем сразу в этом же заявлении на отпуск и написать прошение о зачислении его суммы в счет уплаты единого налога месяца, следующего за месяцем отпуска (п. 295.6 НК).

Заявление на отпуск ФЛП могут подать:

- самостоятельно в бумажной форме в органе ГНС по месту регистрации;

- в электронной форме через Электронный кабинет (раздел «Переписка с ГНС»). Конечно, для этого надо иметь электронную подпись. Также следует дождаться получения электронной квитанции – подтверждение того, что заявление было принято.

Последний вариант в карантинный период, пожалуй, идеален. Также он еще и удобен тем, что можно проверить налоговиков, чтобы они не начислили единый налог за месяц отпуска.

Образец такого заявления приводим ниже.

СКАЧАТЬ ПРИМЕР

Отзыв заявления на отпуск ФЛП

Отозвать нельзя. Исключение – болезнь предпринимателя более 30 дней на период отпуска (разъяснение ГНС в 107.12 ВИР). Однако, заявление об отзыве нужно подать ДО отпуска. Ситуация не совсем понятна – как предприниматель может знать, сколько он будет болеть? Однако, если до выхода в отпуск есть уже открытый больничный и ожидается, что болезнь надолго, то можно:

- написать заявление об отзыве и приложить к нему копию больничного;

- если больничный будет более 30 дней, – написать другое заявление на освобождение от единого налога на период болезни. Такая возможность тоже есть в п. 295.5 НК.

Если же болезнь произошла уже во время отпуска, то отозвать заявление налоговики скорее всего не дадут. Однако, лучше всего в этой всей ситуации обратиться за консультацией в местный орган ГНС. Ситуация не урегулирована и прямого запрета отозвать заявление нет, поэтому все будет зависеть от решения «на местах».

Нюансы отпуска ФЛП – чего нельзя делать

Во время отпуска предпринимателю нельзя:

- получать любой доход. Нельзя получать деньги на банковский счет или наличными, или в иной форме. Даже если это оплата товара, который был отгружен еще до отпуска. Даже если это предварительная оплата за товар, который будет отгружен уже после отпуска. Это же касается и работ/услуг. Однако, доходом не считается получения пассивных доходов в виде дивидендов, процентов по банковским депозитам, от продажи движимого и недвижимого имущества – их иметь можно;

- заключать договоры, подписывать акты приема-передачи услуг, выполненных работ и т. п. То есть осуществлять любую деятельность, которая прямым или косвенным образом свидетельствует о предпринимательской деятельности во время отпуска. Если нечто подобное все же заключаете, то обращайте внимание на дату – она должна быть вне месяца отпуска.

По этому поводу есть разъяснения налоговиков:

- письмо ГНС от 31.07.2019 № 3578/6/99-99-13-02-03-15/ІПК;

- письмо ГНС от 28.08.2019 № 4017/6/99-99-13-02-03-15/ІПК.

Получается, что Книга учета доходов ФЛП в период отпуска должно быть за этот месяц пустой. Также можно поставить прочерки и написать «Отпуск».

Внимание: перед отпуском предупредите всех возможных плательщиков, чтобы они не перечислили средства на ваш предпринимательский счет в банке – месяц должен быть полностью «нулевым».

Учитывая все эти нюансы желательно заранее предупредить всех своих партнеров, чтобы они не перечислили никаких средств на счет в течение месяца. Если же произойдет случайный платеж, то придется за месяц отпуска уплатить единый налог и показать этот доход в Книге учета. Иначе будет штраф 25% от суммы неуплаченного единого налога. Не поможет даже возврат средств обратно-была операция, а значит, и была предпринимательская деятельность.