Заклади, які надають стаціонарну медичну допомогу, мають подбати про оснащення приміщень системами кондиціювання. Вимогу вже зараз містять окремі пакети за ПМГ. Надалі ж тенденція лише посилюватиметься. Вибір системи кондиціювання — компетенція керівника. Критерії вибору ми розглянули в одному з попередніх номерів. Тепер додаємо облікову інструкцію для бухгалтерів. Знатимете, як показати в обліку придбання, роботи й оплату

Медзаклад має два варіанти: встановити автономні кондиціонери або централізовану систему кондиціювання. Обидва варіанти облікуємо далі на прикладах.

ЯК ОБЛАШТУВАТИ ЕФЕКТИВНУ СИСТЕМУ КОНДИЦІЮВАННЯ НА ВИМОГУ МОЗ

Автономні кондиціонери

Автономні кондиціонери обліковуватимете як основні засоби (ОЗ) або малоцінні необоротні матеріальні активи (МНМА). Адже кондиціонери:

- є пристроями, що охолоджують повітря у приміщеннях;

- мають строк корисного використання / операційний цикл, який перевищує рік.

Отже, ці активи відповідають визначенню об’єкта ОЗ (п. 4 НП(С)БО 7 «Основні засоби»).

Залежно від вартісної межі між ОЗ та МНМА, яку прописали в обліковій політиці, обліковуйте автономні кондиціонери на субрахунку:

- 106 «Інструменти, прилади та інвентар»

або

Водночас податківці у «вінтажній» консультації для прибутківців воліли бачити кондиціонери та спліт-системи у групі 4 «Машини та обладнання» із мінімальним строком використання п’ять років. Тож тим, хто невідступно дотримує порад податківців, варто обрати субрахунок 104 «Машини та обладнання».

ЯК ЗАДОКУМЕНТУВАТИ НАДХОДЖЕННЯ КОНДИЦІОНЕРІВ

У бухобліку покажіть надходження необоротних активів залежно від джерела фінансування, як-от благодійні внески, платні послуги тощо. Первісну вартість сформуйте за вимогами пунктів 8—13 НП(С)БО 7 з огляду на варіант надходження майна.

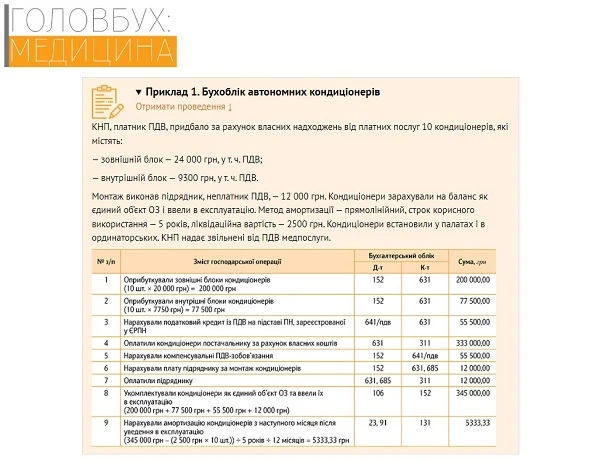

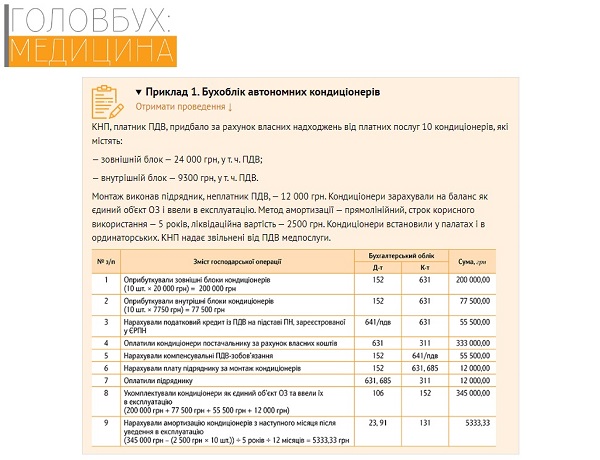

Бухоблік автономних кондиціонерів

СКАЧАТИ ПРИКЛАД

Централізована система кондиціювання

Централізована система кондиціювання може бути розташована ззовні або в будівлі медзакладу, але в будь-якому разі вона функціонує невіддільно від будівлі, має на меті зменшити енерговитрати й оптимізувати використання ресурсів, а тому кваліфікуйте її як поліпшення будівлі (п. 14 НП(С)БО 7). Остаточне рішення ухвалює комісія і керівник медзакладу.

Щоб показати в обліку витрати на поліпшення будівлі:

- розробіть проєкт та затвердьте кошторис (ст. 1, 32 Закону № 3038);

- залучіть підрядника.

На підставі акта виконаних робіт від підрядника збільште первісну вартість будівлі на суму поліпшувальних витрат (п. 14 НП(С)БО 7). Призупиніть амортизацію будівлі на період робіт із поліпшення (п. 23 НП(С)БО 7). Оформте поліпшувальні роботи:

- актом передачі на ремонт, реконструкцію та модернізацію основних засобів;

- актом приймання відремонтованих, реконструйованих та модернізованих основних засобів.

Додайте до інвентарної картки будівлі інформацію про характер поліпшень.

Витрати на облаштування системи кондиціювання накопичуйте за дебетом субрахунку 151 «Капітальне будівництво» (Інструкція № 291). Нагадаємо: побутові кондиціонери не гарантуватимуть необхідних параметрів повітря і безпеки. Централізована система регулюватиме всі показники, необхідні для комфортного й безпечного перебування пацієнтів і персоналу в закладі.

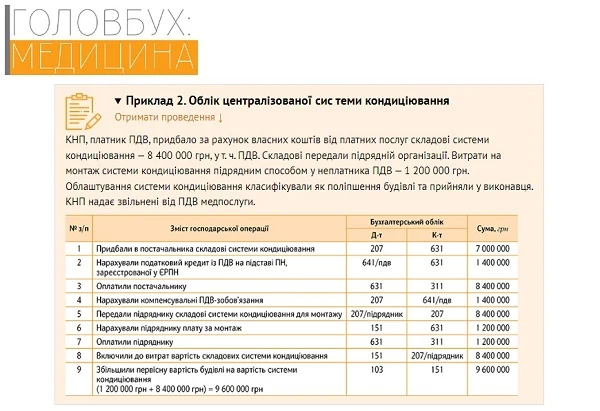

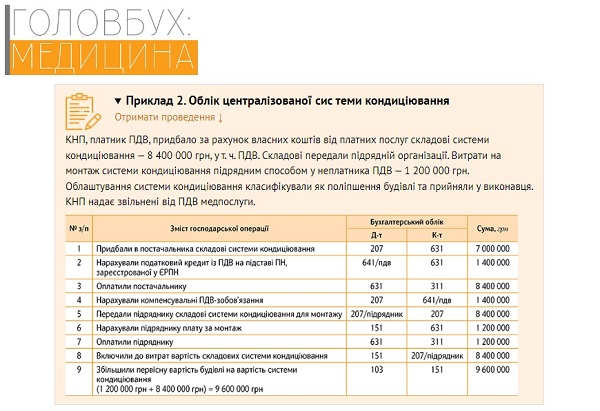

Облік централізованої системи кондиціювання

СКАЧАТИ ПРИКЛАД