Уряд вирішив підтримати роботодавців, які у воєнний час не залишають у скруті громадян із числа внутрішньо переміщених осіб (ВПО) і забезпечують їх роботою. Для цього ухвалив Порядок надання роботодавцю компенсації витрат на оплату праці за працевлаштування внутрішньо переміщених осіб внаслідок проведення бойових дій під час воєнного стану в Україні, затверджений постановою КМУ від 20.03.2022 № 331 (далі — Порядок № 331), яка набрала чинності з 22.03.2022. Документ містить механізм виплати і порядок, за яким роботодавець використовує кошти, що отримує у вигляді компенсації витрат на оплату праці за кожну працевлаштовану особу з числа внутрішніх переселенців із території проведення бойових дій під час воєнного стану в Україні (далі — компенсація). Компенсацію за ВПО отримують роботодавці, за виключенням:

бюджетних установ (крім надавачів соціальних послуг);

фондів загальнообов’язкового державного соціального страхування.

Нагадаємо роботодавцям основні умови працевлаштування ВПО, які впливатимуть на облік:

працевлаштувати внутрішньо переміщену особу за умовами Порядку № 331 маєте право лише один раз;

розмір компенсації за кожного працевлаштованого переселенця — 8 000 грн щомісяця;

держава компенсує лише витрати на оплату праці кожної працевлаштованої особи. ЄСВ за працевлаштованого працівника маєте платити своїм коштом;

компенсацію можете отримати, якщо сплачуєте ЄСВ за працівника протягом дії режиму воєнного стану і впродовж 30 календарних днів після його скасування чи припинення;

компенсацію отримуватимете не більше ніж два місяці з дня працевлаштування переселенця.

20 травня спливає строк для сплати внеску на підтримку працевлаштування осіб з інвалідністю за І квартал 2026 року. Якщо нормативу не виконали, обчисліть суму внеску. Для цього зведіть дані про кількісний склад працівників, у т. ч. осіб з інвалідністю, й нараховану їм зарплату. Тримайте розрахунки на прикладі від експерта

Як задокументувати компенсацію за працевлаштували переселенця

Щоб отримати компенсацію за працевлаштованого переселенця:

не раніше ніж за 5 к. дн. після працевлаштування особи подайте Заяву про надання роботодавцю компенсації витрат на оплату праці за працевлаштування внутрішньо переміщених осіб внаслідок проведення бойових дій під час воєнного стану в Україні (далі — заява про компенсацію) до міського, районного, міськрайонного центру зайнятості або філії регіонального центру зайнятості (ЦЗ) за місцем свого розташування. Заяву подайте у зручний спосіб — особисто, електронною поштою або через портал «Дія»;

очікуйте на результати перевірки поданих даних ЦЗ та запис у Реєстрі роботодавців — отримувачів компенсації витрат (далі — Реєстр).

Компенсація від ЦЗ надійде на поточний рахунок у банку, що його зазначили у заяві про компенсацію. Кошти за перший місяць роботи працівника отримаєте протягом п’яти робочих днів після ухвалення рішення або отримання відомостей із Реєстру через «Дію». Гроші за другий місяць роботи працівника ЦЗ виплатить, якщо підтвердите продовження зайнятості влаштованих працівників, — протягом п’яти робочих днів.

В обліку зараховані від ЦЗ кошти підтвердить виписка з особового банківського рахунку юрособи-роботодавця. Нарахування та використання компенсації понесених витрат на оплату працю вимушених переселенців підтвердьте бухгалтерською довідкою. Подбайте, щоб бухгалтерська довідка містила обов’язкові реквізити первинних документів згідно із частиною 2 статті 9 Закону про бухоблік.

Як показати в бухобліку отримання і використання компенсації за працевлаштували переселенця

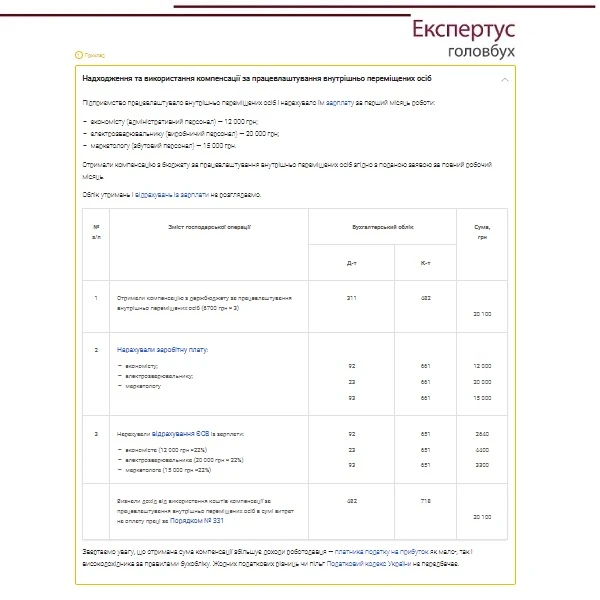

Компенсація, яку виплачує ЦЗ за кошти резервного фонду держбюджету, має цільовий характер. Тому застосовуйте в обліку субрахунок 482 «Кошти з бюджету та державних цільових фондів». Оскільки кошти призначені для компенсації поточних витрат, отримане цільове фінансування визнайте доходом протягом тих періодів, у яких зазнали витрат, пов’язаних із виконанням умов такого фінансування (п. 17 НП(С)БО 15 «Дохід»).

Зарплату внутрішньо переміщеним працівникам нараховуйте у загальному порядку. Зобов’язання з оплати праці збільшать витрати залежно від категорії працевлаштованого персоналу підприємства (п. 5, 6 НП(С)БО 16 «Витрати»). Цільові кошти покриватимуть витрати, яких зазнав роботодавець, лише в межах граничної суми компенсації — 8 000 грн на особу.

Увага:отримана сума компенсації збільшує доходи роботодавця — платника податку на прибуток як мало-, так і високодохідника за правилами бухобліку. Жодних податкових різниць чи пільг Податковий кодекс України не передбачає.

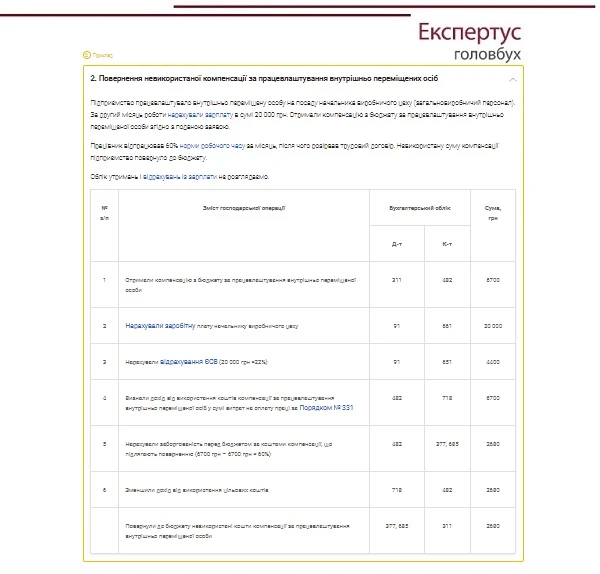

Як облікувати повернення компенсації, якщо працевлаштована особа звільнилася

Якщоприпиняєте трудові відносини із працевлаштованою переміщеною особою, зокрема, розриваєте трудовий договір (контракт) або гіг-контракт, до завершення строку виплати компенсації, суму невикористаної компенсації поверніть на рахунок регіонального ЦЗ. Кошти перерахуйте протягом п’яти робочих днів із дня, коли припинили трудові відносини. Суму, яку повертатимете, обчисліть як різницю між сумою компенсації витрат (8 000 грн) і сумою, пропорційною до часу, що відпрацював працівник за місяць (п. 11 Порядку № 331).

У бухобліку відновіть цільове фінансування на суму повернених цільових коштів компенсації і зменште визнані раніше доходи від їх використання. Суму бюджетних коштів до повернення оформіть бухгалтерською довідкою. Факт сплати на рахунок ЦЗ грошових коштів підтвердить виписка банку.

Приклад 2. Повернення невикористаної компенсації за працевлаштування внутрішньо переміщених осіб

І насамкінець. Порядок № 331 не вимагає подавати звітність про отриману та використану компенсацію. Проте ЦЗ уповноважений контролювати цільове використання коштів. Перевірки проводитимуть упродовж 180 к. дн. після останньої виплати. Контролери мають право вимагати від роботодавця пояснень, зокрема, у письмовій формі. Якщо ЦЗ виявить порушення, юрособа-роботодавець добровільно чи на підставі рішення суду зобов’язана повернути до бюджету неналежно використані кошти.