детей, братьев, сестер и внуков, не достигших 18 лет или старше этого возраста, если они стали лицами с инвалидностью до 18 лет (братьев, сестер и внуков — при условии, что у них нет трудоспособных родителей), а соискателей профессиональной / профессионально-технического, профессионального высшего и высшего образования из числа лиц, указанных в этом пункте, обучавшихся по дневной форме получения образования, — до 23 лет;

К членам семьи, считающимся находящимися на содержании умершего, относятся лица, если они:

были на полном содержании умершего;

получали от умершего помощь, являвшуюся для них постоянным и основным источником средств к существованию.

Не считают находящимися на содержании застрахованного лица, членов семьи, которые имели самостоятельные источники средств к существованию (ч. 2 ст. 20 Закона № 1105).

Пособие на погребение: какой размер

Размер помощи определяет Пенсионный фонд Украины (ПФУ), но такой размер пособия не может быть меньше размера прожиточного минимума для лиц, потерявших трудоспособность (ст. 21 Закона № 1105).

20 травня спливає строк для сплати внеску на підтримку працевлаштування осіб з інвалідністю за І квартал 2026 року. Якщо нормативу не виконали, обчисліть суму внеску. Для цього зведіть дані про кількісний склад працівників, у т. ч. осіб з інвалідністю, й нараховану їм зарплату. Тримайте розрахунки на прикладі від експерта

Последовательность действий для оформления пособия на погребение такова:

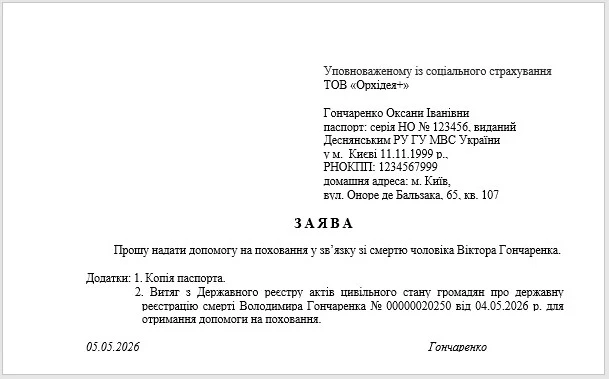

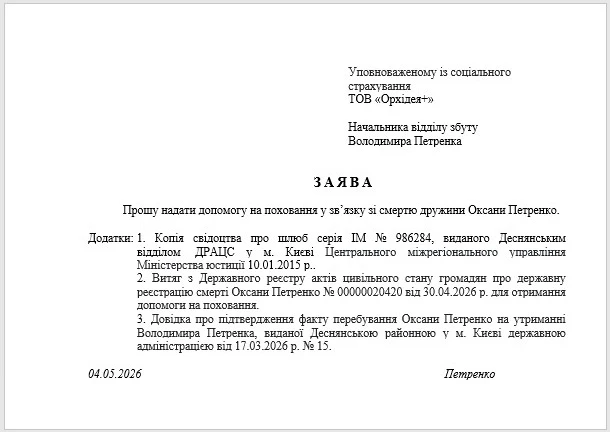

1. Получить заявления и документы для назначения пособия на погребение. Лицо, обращающееся за помощью на погребение, предоставляет документы работодателю или уполномоченному работодателем лицу по перечню — см. таблицу ниже.

Внимание:список документов зависит от вида помощи.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ ДЛЯ НАЗНАЧЕНИЯ ПОМОЩИ НА ПОХОРОН

Смерть работника

Смерть члена семьи, находившегося на иждивении работника

заявление лица, совершившего погребение

заявление застрахованного лица

документ, удостоверяющий личность

в извлечение из Государственного реестра актов гражданского состояния граждан о смерти для получения пособия на захоронение или справка о смерти

в извлечение из Государственного реестра актов гражданского состояния граждан о смерти для получения пособия на захоронение или справка о смерти

и другие акты гражданского состояния (рождение члена семьи и его происхождение, брак, расторжение брака, изменение имени), необходимые для подтверждения семейных отношений

документы о пребывании членов семьи (кроме детей) на содержании застрахованного лица

2. Проверить, не нарушены ли сроки для обращения за помощью на погребение. Помощь назначают, если обращение за ее назначением поступило не позднее 6 календарных месяцев со дня смерти застрахованного лица или члена его семьи (ч. 5 ст. 24 Закона № 1105).

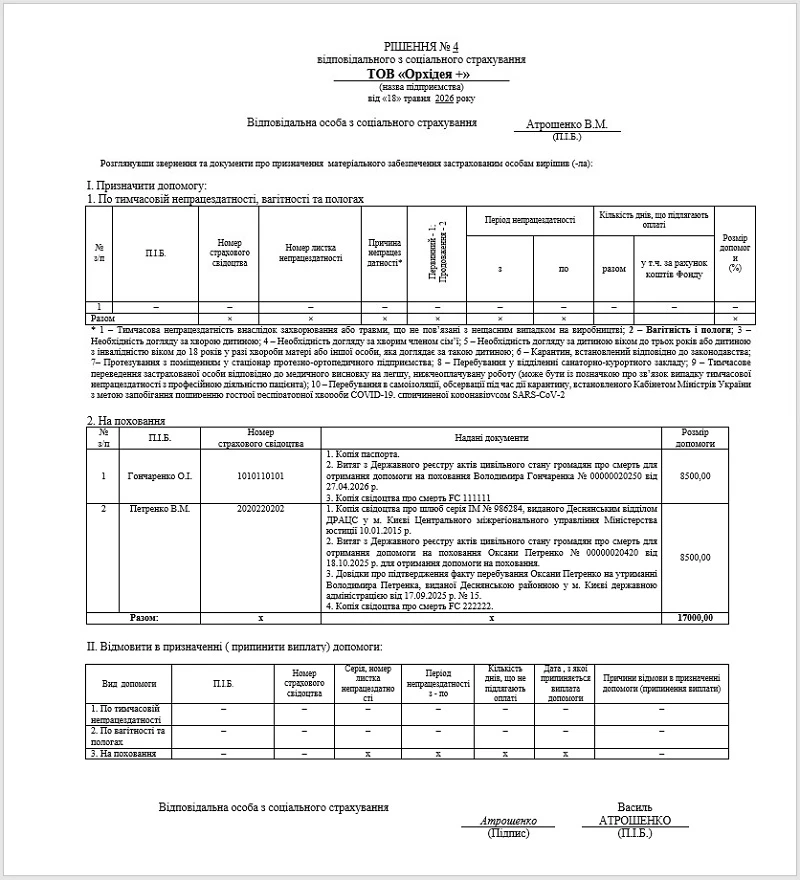

3. Оформить решение о назначении пособия на погребение. По результатам рассмотрения документов оформить протокол о назначении или отказе в назначении пособия на погребение. Срок оформления — не позднее следующего дня после обращения за помощью (ч. 3 ст. 24 Закона № 1105). Отказать в помощи могут только, если были предоставлены все необходимые документы для назначения помощи.

4. Передать решение о назначении пособия на погребение в бухгалтерию. Решение передается бухгалтеру, который затем оформляет и передает в ПФУ заявление-расчет, содержащее информацию о начисленных застрахованным лицам суммах страховых выплат по их видам. Заявление-расчет бухгалтер может передать и в электронной форме. Заявление-расчет подается не позднее 5 рабочих дней с даты принятия комиссией такого решения (п. 4 Порядка финансирования страхователей для предоставления страховых выплат по общеобязательному государственному социальному страхованию, утвержденному постановлением правления ПФУ от 19.08.2025 № 28-1, далее — Порядок № 28-1). ПФУ должно профинансировать выплату в течение 3 рабочих дней после поступления заявления-расчета, в частности в электронной форме (ч. 1 ст. 26 Закона № 1105). ПФУ производит выплату средств на спецсчет, используемый для получения и страховых выплат, в том числе больничных и декретных.

5. Выплатить заявителю пособие на погребение (сроки выплаты). После того как средства поступят от ПФУ, их следует перечислить обращающемуся за помощью. Это следует сделать в срок не позднее следующего рабочего дня после получения страховых средств от ПФУ (ч. 3 ст. 24 Закона № 1105).

6. Отчитаться о выплате пособия на погребение в ПФУ. Для этого нужно подать уведомление о проведении страховых выплат в течение тридцати дней со дня зачисления страховых средств на отдельный счет и приобретение заявлением и приобретение заявлением-расчетом статуса «Оплачено» (п. 11 Порядка № 28-1).

У системі «Експертус Головбух» бухгалтер завжди може отримати відповідь на своє професійне запитання. Кожне рішення, запропоноване Системою, є актуальним і своєчасним. Цим вона і унікальна. Перегляньте коротку інструкцію про те, як ефективно працювати із Системою

Протокол решения уполномоченных по социальному страхованию о назначении пособия на погребение

Решение о назначении пособия на погребение принимается страхователем или уполномоченными им лицами. Форму документа, выдаваемого уполномоченным лицом, страхователь определяет самостоятельно (письмо ПФУ от 01.02.2023 № 2800-030401-8/5227). Это может быть приказ, распоряжение, протокол и т.д.

До утверждения соответствующих решений ПФУ действуют нормативно правовые и распорядительные акты ФСС (п. 4 Заключительных и переходных положений Закона № 1105). Так что можно использовать форму протокола, утвердившего ФСС постановлением от 19.07.2018 № 13. Это тот же протокол, который используется и при назначении пособия по временной работоспособности.

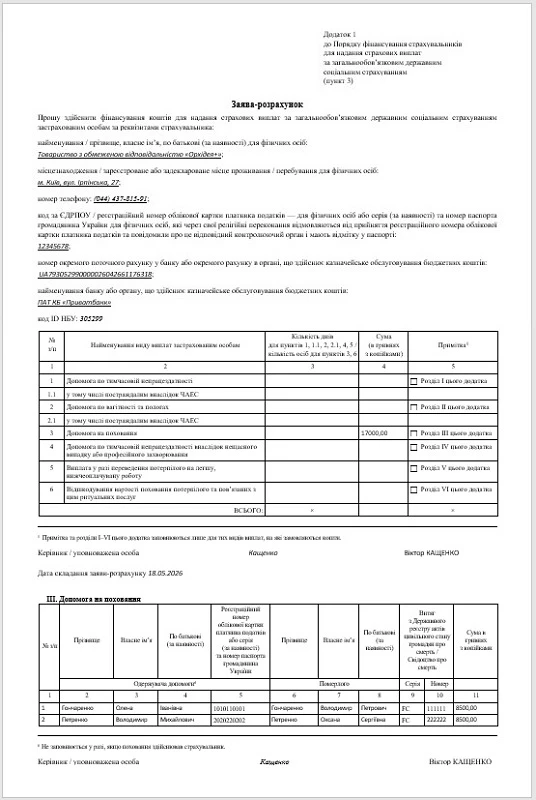

Заявление-расчет на получение пособия на погребение в ПФУ

Форму заявления-расчета, которое подается в ПФУ для получения страховых выплат, в т.ч. и пособия на погребение, содержащее Приложение 1 Порядка № 28-1. Пример заполнения заявления-расчета приведен ниже.

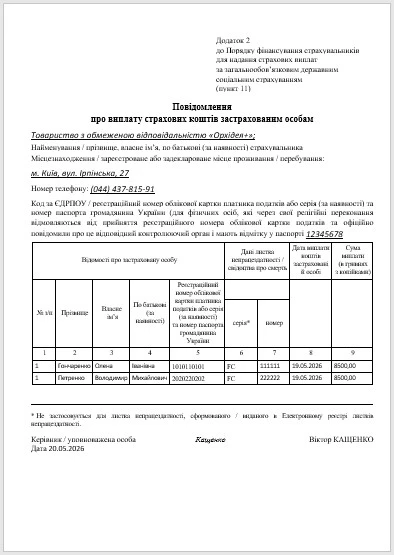

Форму уведомления о выплате страховых средств, в т.ч. и пособия на погребение, содержит Приложение 2 Порядка № 28-1. Пример заполнения такого сообщения приведен ниже.

Пособие на погребение от работодателя: налогообложение

Пособие на погребение: кто выплачивает? Помощь на погребение за счет ПФУ не облагается НДФЛ, ВС, ЕСВ. Однако такая помощь может быть не единственной.

Работодатель по последнему месту работы (в том числе за тем, что было перед выходом на пенсию) может выплатить еще и собственную помощь на погребение (далее — «последний работодатель»). При этом такая помощь облагается налогом по специальным правилам. Такая помощь может предоставляться как в денежной форме, так и в виде оплаты услуг сторонних организаций (например, ритуальных услуг) или услуг, предоставленных силами самого работодателя (например, услуг автотранспорта).

Если помощь выдается работодателем родственнику умершего работника, то от родственника необходимо получить:

После этого необходимо издать приказ о предоставлении помощи. Обложение помощи «последнего работодателя» осуществляется по следующим правилам (пп. «б» пп. 165.1.22 НК):

материальная помощь на погребение НДФЛ НЕ облагается в размере, не превышающем двойного размера суммы, определенной в подпункте 169.4.1 НК. Для 2026 года — это 9320 грн (= 2×4660 грн, где 4660 грн — предел, дающий право на НСЛ по пп. 169.4.1 НК). То же касается ВС (п. 1.2 и п. 1.7 п. 16 1 подразд. 10 Переходных положений НК). В Приложении 4 ДФ к Налоговому расчету такую часть пособия отражают по признаку дохода «146»;

часть помощи облагается НДФЛ на сумму, превышающую упомянутый предельный размер (9320 грн). Тогда в Приложении 4ДФ к Налоговому расчету сумма такого превышения отражается как дополнительное благо с кодом «126».

Как на налогооблагаемую, так и не облагаемую налогом часть пособия на погребение ЕСВ не начисляется, поскольку такие выплаты не относятся к фонду оплаты труда. Кроме того, пособие на погребение работающего прямо упоминается п. 14 Перечня выплат, на которые не начисляется ЕСВ, утвержденный постановлением Кабмина от 22.12.2010 № 1170.

Также возможна и ситуация, когда за помощью обратились к работодателю, который не является последним или вообще не является работодателем умершего. Такая помощь облагается налогом на общих основаниях с уплатой НДФЛ и ВС со всей суммы (код «126»). Однако существует другой, лучший способ оформить такую помощь — предоставить ее как благотворительную нецелевую помощь с соответствующим заявлением от получателя. Такая помощь не облагается НДФЛ и ВС совокупно в размере, не превышающем за год по одному получателю суммы по пп. 169.4.1 НК (в 2026 году — это 4660 грн). Код такой помощи в Приложении 4ДФ — «169».

Пособие на погребение: проводки и бухгалтерский учет 2026 года умершему работнику

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Как получить помощь на погребение пенсионера? Если умер пенсионер, необходимо обратиться в любой сервисный центр ПФУ. Перечень сервисных центров.

Документы, которые необходимо предоставить для получения пособия на погребение пенсионера:

Заявление о выплате пособия на погребение.

Документ, подтверждающий регистрационный номер учетной карточки налогоплательщика (кроме лиц, которые по своим религиозным убеждениям отказываются от принятия регистрационного номера учетной карточки налогоплательщика и сообщили об этом соответствующий контролирующий орган и имеют отметку в паспорте).

Паспорт гражданина Украины или другой документ, удостоверяющий личность.

В случае регистрации смерти за пределами Украины представляется свидетельство о смерти или иной документ, подтверждающий факт смерти, выданный компетентным органом иностранного государства.

Пособие на погребение пенсионера оказывается в размере двухмесячной пенсии, которую получал пенсионер на время смерти.

Если умерший был военным пенсионером, пособие в таком случае выплачивается в размере трехмесячной пенсии умершего, но не менее пятикратного размера прожиточного минимума для трудоспособных лиц.

Внимание: пособие на погребение пенсионера не выплачивают, если погребение было осуществлено за счет государства.

Помогу на погребение выплачивают органы ПФУ путем зачисления на текущий банковский счет лица, совершившего погребение. Если у получателя отсутствует текущий банковский счет, то выплата происходит через международную платежную систему «Быстрая копейка»: заявитель в любом отделении Сбербанка может получить средства, обратившись с паспортом и идентификационным кодом.

Внимание: срок обращения за получением пособия на погребение пенсионера не ограничивается.