експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Пособие по беременности и родам или, как ее еще называют, декретные, — это обязательная выплата из ПФУ, которую получает каждая женщина при предоставлении специального больничного «беременность и роды». В обзоре подробно о выплате декретных в 2026 году, в частности, документальное оформление и порядок начисления и налогообложения декретных

При этом такие 126 к. дн., считают включая праздничные и нерабочие дни.

Внимание:126 — это количество дней, которые в стандартном случае оплачиваются беременной женщине, отправляется в декретный отпуск.

Выплата декретных больничных

Электронные больничные (листы временной нетрудоспособности) в обычном случае оформляются с 30-й недели беременности. В случае осложнения родов или рождения 2-х и более детей листков нетрудоспособности будет два: один стандартный на 126 дней и второй на 14 дней, который будет предоставлен после родов (п. 6.2 Инструкции о порядке выдачи документов, удостоверяющих временную нетрудоспособность по приказу Минздрава от 13.11.2001 № 455).

По желанию женщины часть отпуска, предусмотренная родам, может быть перенесена и использована женщиной частично или полностью после родов. При этом общая продолжительность отпуска остается неизменной. Чтобы перенести начало отпуска, женщина должна обратиться к врачу с заявлением установленного образца. В случае отсутствия медицинских противопоказаний, срок начала листка нетрудоспособности будет перенесен.

Внимание:листок нетрудоспособности «беременность и роды» от работницы (больничный лист по беременности и родам) ― первый шаг к оформлению больничных.

Электронный больничный (далее — е-больничный) на декретный отпуск имеет причину нетрудоспособности 2 ― «беременность и роды» (в бумажном варианте код другой — 8). Медицинское заключение для его создания регистрируется по месту наблюдения за беременной. Что касается дополнительного 14-дневного дополнительного листка временной нетрудоспособности, то он имеет такой особенности:

также имеет причину 2 — «беременность и роды»;

также выписывается по месту наблюдения за беременной;

вместо 126 дней имеет 14;

одинаковый номер страхового случая, являющийся признаком продления е-больничного (это первые цифры в номере больничного до дефиса).

Что касается чернобыльцев, то дополнительные 14-дневные листья нетрудоспособности для них непредсказуемы.

Как выплачиваются декретные: от больничного до выплаты декретных

Итак, е-больничный «беременность и роды» зарегистрирован. Что делать дальше? В таблице ниже представим алгоритм действий, а также расскажем, в какие сроки необходимо осуществить декретные выплаты 2026 года. Обратите внимание на сроки назначения и выплаты декретных:

Декретные выплаты 2026: алгоритм действий при оформлении

Шаг

Что делать

Срок

Объяснение

1

просматриваем информацию о е-больничном в электронном реестре листков нетрудоспособности

сразу после сообщения от работницы

доступ к реестру можно найти на веб-портале услуг Пенсионного фонда. Для поиска можно воспользоваться ФИО работницы и ее датой рождения

2

ждем изменения статуса листка нетрудоспособности на «Готов к уплате» (это считается днем выдачи больничного)

через 7 дней после даты открытия

этот срок отчисляют не со дня открытия, а со следующего дня*

3

принимаем решение о назначении декретных (руководитель или лицо, которому он делегировал такие полномочия, или группа лиц, комиссия)

3 р. (со дня выдачи больничного)

О комиссии по социальному страхованию в Законе № 1105 не упоминается (см. ч. 3 ст. 22 Закона № 1105). Решение может принять и управляющий компании. Однако можно все оставить как было — комиссией, но выдать соответствующий внутренний приказ. Если решение принимает комиссия, оформляем протоколом. В основу решения/протокола можно взять соответствующую форму из Порядка № 28-1**

4

рассчитываем декретные, составляем и подаем в ПФУ заявление-расчет

5 р. дней (со дня решения комиссии)

действует форма Заявления-расчета из Порядка № 28-1. В заявлении-расчете гр. 7 «Серия» ― оставляем пустой, так как е-больничные ее не имеют

5

ждем решения ПФУ и зачисления им средств на спецсчет предприятия

3 р. дней

от ПФУ может поступить и обоснованный отказ, связанный с неправильностью оформления документов

6

осуществляем выплату декретных работниц и уплачиваем ЕСВ

в ближайший день выплаты зарплаты (за месяц или аванс) со дня получения средств из ПФУ

выплата производится 100% за счет ПФУ. ЕСВ же начисляется и уплачивается за счет роботодателя

7

подаем в ПФУ уведомление о выплате

не позднее 30 к. днейс даты зачисления страховых средств на отдельный счет и приобретение заявлением-расчетом статуса «Оплачено» в личном кабинете страхователя на портале ПФУ

действует форма сообщения из Порядка № 28-1***. В случае 3-месячного нарушения этого срока (со дня выплаты) ПФУ имеет право прийти с проверкой

в стандартные сроки подачи этой отчетности — 20 к. дней после завершения отчетного месяца

особенности заполнения данной отчетности, содержащей суммы декретных, приведены ниже

* например, для открытого листка нетрудоспособности 19.04.2026, срок отсчитывается из 20.04.2026. Статус «Готов к оплате» такой больничный должен получить 27.04.2026 года, то есть на 8-й день;

В условиях военного положения могут быть следующие ситуации:

отпуск по беременности не оплачен предприятием, хотя работница и сообщала. Или же просто не может сообщить, поскольку это предприятие эвакуировалось или уничтожено во время агресии рф. В таком случае она должна обратиться в любой удобный сервисный центр ПФУ по месту временного пребывания в результате эвакуации, по месту регистрации и т.д. Для этого нужно иметь: бумажный ЛН или е-больничный; копии 1–4-й, 11–16-й страниц паспорта или иного документа, удостоверяющего личность, а также регистрационного номера учетной карты налогоплательщика, справку о взятии на учет как внутренне перемещенного лица;

по техническим причинам больничный может в системе и не получить статус «Готов к оплате». В этом случае самостоятельно отсчитываем 7 дней после даты открытия. Как считать показывающая схема ниже. Дело в том, что врач имеет возможность внести изменения в е-больничный только в течение 7 дней от момента создания. Поэтому информация, имеющаяся в таком больничном на 8-й день, окончательная и работодатель может начать назначение помощи от ПФУ и за средства предприятия. Однако заявление-расчет сможете подать только в бумажном виде. Из-за вебпортала ПФУ заявление не сформируется.

ПРИМЕР РАСЧЕТА ДНЯ ВЫДАЧИ Е-БОЛЬНИЧНОГО «БЕРЕМЕННОСТЬ И РОДЫ»

дата открытия

7-дневный срок

статус «Готов к оплате» (день выдачи)

18

19

20

21

22

23

24

25

26

Как выплачивают декретные в Украине по бумажному листку нетрудоспособности

До сих пор возможна выдача бумажных листков нетрудоспособности. Например, это могут быть следующие причины:

рождение застрахованным лицом ребенка — на протяжении 2-х месяцев со дня, указанного в свидетельстве о рождении ребенка, на основании этого свидетельства и решения суда об усыновлении ребенка;

возникновение технических проблем (ошибок) по передаче данных между Электронным реестром листков нетрудоспособности и Реестром медицинских заключений в Электронной системе здравоохранения (ЕСОЗ);

Возможность использования бумажных листков нетрудоспособности действует на период действия военного положения и в течение 3 месяцев после отмены или прекращения. При этом больничный во время военного положения и в течение 3-х месяцев после его окончания может быть распечатан на обычной бумаге, а не выписан на оригинальном бланке.

В случае бумажного больничного вносим решение комиссии на оборотной стороне и отдаем больничный на заполнение нижней части бухгалтера — сразу после оформления решение о выплате декретных.

В файлах ниже приведены примеры заполнения упомянутых документов для ПФУ при оформлении выплаты декретных.

При расчете декретных, как и обычных больничных, руководствуемся Порядком исчисления средней заработной платы по постановлению КМУ от 26.09.2001 № 1266 (далее — Порядок № 1266; Закон № 1105). Расчет отличается тем, что декретные начисляются за все дни полностью за счет ПФУ, то есть нет 5-дневного периода, оплачиваемого предприятием, как это происходит при расчете больничных. Также еще такие отличия:

есть понятие минимальной среднедневной зарплаты, чего нет для больничных;

отличается максимальное ограничение на среднедневную зарплату в случае, когда страховой стаж за последние 12 месяцев меньше 6 месяцев.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

Впрочем, как рассчитываются декретные, рассмотрим алгоритм расчета декретных подробнее. Для расчета необходимо предпринять следующие шаги:

1. Определить расчетный период. Это только полные с 12 к. месяцев пребывания работницы в трудовых отношениях перед месяцем ухода в декретный отпуск (с 1-го до 1-го числа). Например, если датой открытия листка нетрудоспособности 20.04.2026, то в общем случае расчетным периодом будет 01.04.2025 – 31.03.2026.

Если работница устроилась на работу 04.05.2026 (понедельник), то май следует полностью пропустить — расчетным периодом будет 01.06.2025 – 31.03.2026 (10 месяцев с 1-го по 1-е число).

2. Считаем количество календарных дней в расчетном периоде. Следует считать все календарные дни, попадающие в расчетный период, включая праздничные и нерабочие дни (военное положение на этот расчет никак не влияет, так было и до него). Не учитываются только дни неотработанные по уважительным причинам, к которым согласно п. 3 Порядка № 1266 относятся:

дни временной нетрудоспособности, в том числе из-за беременности и родов;

дни отпуска по уходу за ребенком до достижения им 3(6)-летнего возраста;

период прохождения военной службы, когда за работником не сохранялся средний заработок.

Список из п. 3 Порядка № 1266 является исчерпывающим — это значит, что исключать можно только те дни, которые в нем прямо упомянуты. К примеру, дни простоя исключать нельзя, так как о них там упоминания нет. Также исключается полностью из расчета месяц, который был неотработан по уважительным причинам (те причины — это перечисленный выше, из п. 3 Порядка № 1266; данное правило действует с 18 июля 2025 года).

3. Считаем сумму дохода работницы за расчетный период.Таблица ниже подскажет, какие доходы включать, а какие нет.

Доходы при расчете декретных:

включается:

пропускается:

зарплата;

отпускные;

выплаты разового характера, если на них начислялся ЕСВ;

«зарплатная» материальная помощь, оказываемая всем или большинству работников (пример ― материальная помощь на оздоровление госслужащим, педработникам, медработникам);

сохранение среднего заработка в командировке;

оплата вынужденного прогула,

суточные;

разовая материальная помощь, на которую не начислялся ЕСВ К примеру, материальная помощь на решение социально-бытовых вопросов;

больничные;

декретные выплаты (помощь в связи с беременностью и родами);

все выплаты за тот месяц, который был полностью с 1-го по 1-е число не отработан по уважительным причинам. К примеру, работница полностью весь месяц была на больничном, но ей в таком месяце была начислена квартальная/летняя премия, то она НЕ включается (п. 3 Порядка № 1266). Однако начисленные отпускные, если работница была полностью весь месяц в отпуске, в расчет включаем. Причина — ежегодный отпуск не считается уважительной причиной;

вознаграждение по гражданско-правовым договорам, так как это не является зарплатным доходами

4. Рассчитываем среднюю зарплату за 1 календарный день:

средняя зарплатам за 1 к. д.

=

зарплата (доход) за расчетный период __________________________________

количество календарных дней за расчетный период

5. Для декретных, которые начисляются проверяем минимальное и максимальное ограничение по средней зарплате за 1 календарный день:

Месяц 2026 года

Среднедневная зарплата за 1 к.д.

Минимальная

Максимальная, если малый страховой стаж за 12 месяцев*

Максимальная

январь-декабрь

284,07 (= 8647/30,44)

568,13 (= 2×8647/30,44)

5681,34 (= 20 × 8647 /30,44)

* малый страховой стаж ― за последние 12 месяцев перед наступлением страхового случая (выхода в декрет) страховой стаж менее 6 месяцев . Например, это возможно, если работница недавно начала свою трудовую деятельность. Страховой стаж можно узнать в Пенсионном фонде через справки по форме ОК-5 или ОК-7, которые можно получить через приложение «Дія» на смартфоне (раздел «Справки и выписки»)

Правила для расчета минимального и максимального ограничения таковы:

минимальная среднедневная ― рассчитывается на основе минимальной зарплаты на время наступления страхового случая, п. 2 Порядка № 1266. То есть берем минимальную зарплату в месяце выхода в отпуск по беременности и родам;

максимальная среднедневная, когда слишком маленький страховой стаж, — двукратный размер минимальной зарплаты на время наступления страхового случая (см. пп. «2» ч. 4 ст. 12 Закона № 1105);

максимальная среднедневная ― максимальная величина базы ЕСВ в последнем месяце расчетного периода, например, для апреля 2026 года это будет март 2026 года и т.д.

Обратите внимание, что при расчете больничных такого минимального ограничения нет, а максимальное не двойной размер минимальной зарплаты, а только один. В этом отличия. Если месяц наступления страхового случая и месяц ухода в отпуск по беременности и родам отличается — считаем, что нужно брать именно месяц ухода в отпуск. Ведь страховой случай в этом случае — это обязанность компенсации заработка работницы, а он наступает только с момента ее фактического выхода в такой отпуск (получать одновременно и зарплату и декретные — нельзя).

Начиная с 04 апреля 2025 года больничные в связи с беременностью и родами получаются и по месту работы по совместительству (как за первые 5 дней, так и за счет ПФУ). Расчет помощи осуществляется отдельно по каждому месту работы.

При вычислении пособия по беременности и родам учитывайте доход по основному месту работы. Основанием для начисления больничного есть справка о доходах с основного места работы.

Суммарная зарплата по основному месту работы и по совместительству за каждый месяц в расчете не может превышать максимальной базы для начисления ЕСВ. Если общий доход более 172 940 грн (20 минимальных зарплат), то доход по совместительству ограничивается («обрезается»).

При расчете декретных по совместительству минимальная среднедневная зарплата не применяется, то есть среднедневное пособие по совместительству не нужно дотягивать до минимального размера — 284,07 грн в день (письмо Минсоцполитики от 13.10.2016 № 334/18/99-16).

Особые случаи расчета декретных в 2026 году

В случае, когда работницей отработано менее 12 полных к. месяцев расчетный период определяется способом, приведенным в таблице ниже.

ОПРЕДЕЛЕНИЕ РАСЧЕТНОГО ПЕРИОДА, КОГДА ОН МЕНШЕ 12 МЕСЯЦЕВ

Сколько отработано

Расчетный период

Пример

больше к. месяца

фактическое количество полных месяцев (отработанных с 1-го по 1-е число)

Работница принята на работу 03.01.2026.

В декретный отпуск ушла с 12.08.2026.

Расчетным периодом будет 01.02.2026–31.07.2026 (дни января 2026 отвергли, потому что это неполный месяц пребывания в трудовых отношениях)

меньше к. месяца

все фактическое время нахождения в трудовых отношениях перед страховым случаем

Работница принята на работу 07.07.2026.

В отпуск ушла 14.08.2026.

Женщина находилась в трудовых отношениях меньше календарного месяца. Расчетным периодом будет 07.07.2026 – 13.08.2026

Если декретные за месяц меньше минималки

В таком случае определяется дополнительная база начисления ЕСВ на разницу между такими декретными и минимальной зарплатой. Для этого предварительно нужно осуществить распределение декретных по месяцам (см. Пример 3).

Внимание: контролируем соблюдение минимальной базы ЕСВ по каждому месяцу декретного отпуска.

Если сумма декретных в расчете за месяц меньше минимальной базы, то нужно доначислить и уплатить ЕСВ по итогам каждого такого месяца. Такая доначисленная сумма отражается в отдельной строке таблицы из Приложения Д1 Налогового расчета с указанием кода типа начисления «13» в графе 09 таблицы.

Например, среднедневной заработок работницы на уровне минимального 284,07 грн . В апреле 2026 года — 30 дней. Сумма декретных за апрель 2026 года - 8522,10 грн (= 284,07 грн × 30 ). Дополнительная база налогообложения: 8647,00 – 8522,10 = 124,90 грн , ведь 8522,10 (декретные) меньше размера минимальной зарплаты в апреле 2026 (8647 грн).

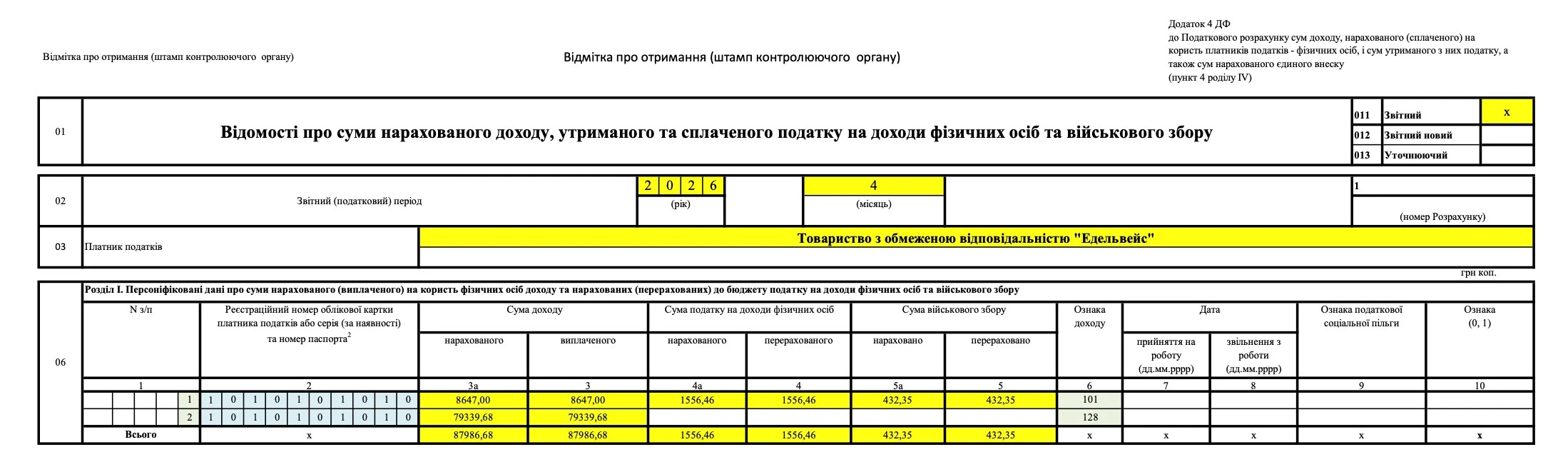

Выплата декретных налогом не облагаются НДФЛ и военным сбором ( ( пп. 165.1.1 Налогового кодекса Украины ). В Приложении 4ДФ налогового расчета декретные отражаются с кодом признака дохода «128».

Внимание: на декретные ЕСВ начисляется, а НДФЛ и ВС — не начисляются.

ЕСВ начисляется и относится на расходы работодателя в полной сумме. Начисление ЕСВ происходит сразу на всю сумму декретных в месяце выхода работницы в отпуск по беременности и родам. Ставка ЕСВ при этом, как обычно ― 22% (для лиц с инвалидностью — 8,41%). При этом для расчета и помесячной разбивки ЕСВ используется алгоритм пп. 1 п. 3 раздела IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, приказ Минфина от 20.04.2015 № 449. За ним декретные за каждый месяц определяются путем умножения их среднедневного размера на количество календарных дней каждого месяца, за которые они начислены.

Пример расчета декретных 2026

Пример 1. Стандартная ситуация. 22.04.2026 работница Давыденко И.М. сообщила об открытом листке нетрудоспособности «беременность и роды» со сроком с 22.04.2026 по 25.08.2026. Бухгалтерия имеет такие данные о работнице:

общий страховой стаж 60 месяцев (на расчет декретных не влияет, но необходимо для заполнения заявления-расчета для ПФУ);

страховой стаж за последние 12 месяцев — полные 12 месяцев (следовательно, ограничение среднедневной 568,13 грн не применяем);

начисленный доход в виде зарплаты за апрель 2025 – март 2026 года – 217 868,36 грн, включая отпускные в феврале 2026 года – 12000 грн;

начислены больничные 2600 грн за 4 дня;

работница находилась в течение расчетного периода в отпуске за свой счет 15 к. д. в марте 2026 года.

Проведем необходимые расчеты:

середня зарплата за 1 к. д. = 217 868,36 / (365 – 15 – 4 ) = 217868,36 / 346 = 629,68 грн > 284,07 грн;

При расчете не исключали из дохода отпускные, не учитывали сумму больничных. От количества дней за год отняли дни пребывания в отпуске за свой счет, 30 дней приостановки трудовых отношений и 4 дня пребывания на больничном. Средняя за 1 к. д. превышает минимальное ограничение (284,07 грн) и меньше максимального (5681,34 грн).

НАЧИСЛЕНИЕ ДЕКРЕТНЫХ 2026

№

Хозяйственная операция

Дт

Кт

Сумма, грн

1

отражена задолженность ПФУ после подачи заявления-расчета, чтобы получить декретные выплаты

378

663

79 339,68

2

начислен ЕСВ на сумму декретных (= 79 339,68 грн× 0,22)

92

651

17 454,73

3

получены декретные выплаты на спецсчет

313

378

79 339,68

4

выплачены декретные работницы

663

313

79 339,68

5

уплатили ЕСВ по декретному

651

311

79 339,68

6

административные расходы отнесены на финансовый результат от операционной деятельности

791

92

17 454,73

Пример 2. Определяем сумму декретных работницы, страховой стаж которой менее 6 месяцев.

Работница уходит в отпуск по беременности и родам в апреле 2026 года. Принята на работу — 28.10.2025 года. За расчетный период ноябрь 2025 — март 2026 (151 к. день) зарплата составляет 125 тыс. грн. Среднедневная 125 000/151 = 827,81 грн. Однако у работницы только 5 месяцев стажа за последние 12.

Тогда среднедневная 827,81 грн превышает максимальное ограничение для апреля 2026 года. 568,13 грн ., поэтому расчет производится с суммы 568,13 грн ., т.е.

Также нужно проверить, чтобы сумма декретных и дохода за месяц была не меньше минимальной зарплаты (8647 грн в апреле 2026 года). Если меньше — доначислить ЕСВ на сумму разницы, если других выплат за месяц не было, например премий. Для этого нужно распределение ЕСВ помесячно (см. пример 3).

Для отчета о ЕСВ в декретных подаем объединенный Налоговый расчет. В его Приложении 1 вся сумма декретных отражается в в том месяце, в котором она начислена, независимо от количества дней (месяцев) пребывания в отпуске по беременности и родам. Осуществляется это в Приложении 1 (Д1)с разбивкой ежемесячно.

Пример 3. Разбивка помесячно декретных. Возьмем ту же ситуацию на примере 1:

Сумма декретных 79 339,68 грн, а сумма ЕСВ на них 17 454,73 грн (= 79 339,68 × 0,22). На 1 день отпуска по беременности и родам приходится декретных выплат 629,68 грн (среднедневная). На основе этого показателя рассчитаем сколько приходится на каждый месяц:

Месяц 2026 года

Количество дней декретного отпуска

Декретные выплаты, грн

ЕСВ, грн

апрель

9

5667,12 (=629,68 ×9)

1246,76* (=5 667,12 ×0,22)

май

31

19 520,08 (=629,68 ×31)

4 294,42 (=19 520,08× 0,22)

июнь

30

18 890,40 (=629,68 ×30)

4 155,89 (=18 890,40 ×0,22)

июль

31

19 520,08 (=629,68 ×31)

4 294,42 (=19 520,08 ×0,22)

август

25

15 742 (=629,68 × 25)

3 463,24 (=15 742 × 0,22)

Всего

126

79 339,68

17 454,73

* в апреле 2026 года еще и была зарплата 8647 грн, поэтому ЕСВ на разницу между декретными и минимальной базой не досчитывался

Пример Приложения Д1 Налогового расчета за апрель 2026 приведен в файле ниже. Для декретных код категории 30 — «42». В примере в Приложении Д1 зарплата за август 2025 года работницы составляет 8 647 грн и ЕСВ по ней 1902,34 грн ( = 8647 ×0,22 ).

Пример Приложения 4ДФ Налогового расчета за апрель 2026 приведено в файле ниже. В Приложения 4ДФ налогового расчета декретные отображаемые с кодом признаки дохода «128». Заполнено на основе данных примеру 1.

Пример 4. Определяем длительность выплаты. Женщине был зарегистрирован больничный с 22.04.2026 по 25.08.2026. Однако она изъявила желание доработать до конца апреля и уйти в отпуск по беременности и родам с 01.05.2026. Работодатель не имел основания отказать, поэтому удовлетворил просьбу работницы. Бухгалтерия насчитала и выплатила ей зарплату, включая за апрель 2026 года.

Чтобы определить, на какой период назначать помощь, следует учесть три условия:

отпуск по беременности и родам предоставляется только на период, на который выдан соответствующий больничный. Это значит, что сдвинуть дату конца отпуска по беременности «вперед» нельзя;

поскольку начисление пособия по беременности и родам — это компенсация потерянного заработка, а в августе работница заработка не теряла, то и помощь оказывается только за тот период отпуска, когда работница фактически потеряла заработок. Выходит, что декретные за апрель 2026 года начисляться не будут. Фактически работница находилась в отпуске по беременности и родам не 126 к. дней, а только 117 к. дней (= 126 – 9, где 9 — это количество календарных дней в апреле 2026, которые должны были относиться к декретным, но были отработаны);

работнице следует написать заявление с просьбой предоставить отпуск по беременности и родам позже. В нем же лучше, чтобы она указала, что осведомлена о потере части декретных за апрель 2026 года в связи с отработкой этих дней. Такое заявление нужно, чтобы не было никаких проблем с ПФУ при проверке. В заявлении следует указать конкретную дату, с которой работница хочет получить отпуск. При этом дата начала такого отпуска не обязательно должна быть рабочим днем, это может быть и выходной, чтобы не терять оплату такого дня за счет пособия по беременности и родам.

Расчетный период для вычисления больничных остается неизменным.

Пример 5. Декретные работницы, которая в течение расчетного периода не имела заработка. Работница, более 2 лет находящаяся в отпуске по уходу за ребенком до достижения им 3-х лет, в апреле 2026 года предоставила для оплаты больничный в связи с беременностью и родами. Выходит, что перед страховым случаем у работницы по уважительным причинам не было ни одного отработанного дня. В штатном расписании должностной оклад работницы составляет 8000 грн.

Рассчитываем средний заработок для вычисления пособия по беременности и родам. Для этого разделим должностной оклад, установленный в штатном расписании на момент наступления страхового случая, на среднемесячное количество календарных дней. Имеем: 8000 грн/ 30,44 = 262,81 грн.

Однако 262,81 грн < 284,07. Итак, декретные начисляем на основе минимальной среднедневной зарплаты для апреля 2026: 284,07 грн ×126 к. дн. = 35 792,82 грн.

Пример 6. Ограничение заработной платы по совместительству для расчета декретных. Работница принята на работу по совместительству 02 марта 2026, а с 30 июля 2026 ей открыт больничный в связи с беременностью и родами. Согласно справке с основного места работы, доход работницы за апрель — 160 000 грн, май – 170 000 грн , июнь – 155 000 грн. По совместительству — 20 000 грн ежемесячно.

По совместительству следует включать в расчет разницу между максимальной базой ЕСВ соответствующего месяца (172 940 грн – 20 минимальных зарплат):