експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Как рассчитать больничные в 2026 году без ошибок? Какие документы проверять, как работает электронный больничный и когда возможен бумажный? В этом обзоре объясняем правила расчета больничных, показываем примеры расчетов и обращаем внимание на актуальные изменения 2025 года

получить подтверждение болезни работника — сейчас это электронный лист нетрудоспособности со статусом «Готов к оплате». Как исключение при определенных обстоятельствах все еще может быть бумажный лист нетрудоспособности вместо электронного — тогда его нужно получить и проверить правильность оформления;

решение руководителя об оплате больничного или уполномоченного лица (лиц, комиссии). Такое решение может быть оформлено, например, приказом руководителя, распоряжением уполномоченного лица или протоколом заседания комиссии по соцстрахованию. Порядок принятия решений может быть определен внутренним приказом предприятия.

Электронные листки нетрудоспособности (е-больничные) формируются на основе электронного медицинского заключения, которое создает врач. Лист нетрудоспособности попадает Электронному реестру листков нетрудоспособности, а увидеть его можно в личном кабинете работодателя на вебпортале ПФУ, на который и возложена функция выплаты больничных вместо ликвидированного ФСС.

В конце данного обзора можно найти таблицу со статусами электронного листа нетрудоспособности и условия оформления бумажного листа нетрудоспособности.

Распределение дней оплаты больничных между работодателем и ПФУ

Оплата обычных больничных производится по:

первые 5 дней болезни — за счет работодателя (абз. 2 ч. 2 ст. 15 Закона № 1105);

начиная с 6-го дня — за счет ПФУ.

Предприятия и организации обществ УТОГ и УТОС больничные за первые 5 дней также оплачиваются за их счет, как и все.

Так что если работник болел 6 дней и более, то нужно заполнить и подать в ПФУ заявление-расчет, по которому и будут перечислены средства в части, за которую отвечает ПФУ. Если работник болеет всего 5 дней, то никаких расчетов в ПФУ подавать не нужно.

Расчет больничных в обеих частях — первые 5 дней и остальные — производится по одинаковым правилам.

В таблице ниже приведены промежутки времени, отводимые законодательством для оформления решения о выплате больничного, подаче заявления-расчета в ПФУ, получение средств от ПФУ и выплаты самих больничных — за счет работодателя и ПФУ.

ВРЕМЕННЫЕ ИНТЕРВАЛЫ РАСЧЕТА И ВЫПЛАТЫ БОЛЬНИЧНЫХ

Срок

Что следует сделать

решение о начислении больничных или отказе:

10 рабочих дней — со дня выдачи больничного (дня, когда электронный листок нетрудоспособности изменил статус на «Готов к оплате»)

рассмотреть листок нетрудоспособности к оплате руководителем или уполномоченным им лицом по соцстрахованию (комиссией) и утвердить его к оплате (абз. ч. 1 ст. 24 Закона № 1105)

5 дней — со дня принятия решения об отказе в оплате больничного

рассмотреть и отказать в оплате больничного и выдать работнику обоснованное уведомление об отказе в назначении пособия по временной нетрудоспособности (абз. 2 ч. 1 ст. 24 Закона № 1105)

получение средств от ПФУ:

5 рабочих дней — с даты принятия решения о назначении больничных

Подать заявление-расчет на финансирование в ПФУ (п. 4 Порядка № 28-1). Электронную форму такого заявления-расчета можно найти в личном кабинете на веб-портале ПФУ

3 рабочих дня после поступления заявления-расчета

Дождаться, пока ПФУ перечислит средства на спецсчет. К сожалению, бывает, что ПФУ не соблюдает этот срок (абз. 3 ч. 1 ст. 26 Закона № 1105)

выплата больничных:

ближайшая дата выплаты зарплаты (или раньше) — от решения об оплате листка нетрудоспособности

выплатить больничные за первые 5 дней нетрудоспособности (пп. «1» ч. 2 ст. 24 Закона № 1105)

ближайшая дата выплаты зарплаты (или раньше) — со дня зачисления средств от ПФУ на спецсчет

выплатить больничные за 6 и последующие дни нетрудоспособности (пп. «1» ч. 2 ст. 24 Закона № 1105)

отчетность по больничным:

в течение месяца — со дня зачисления средств от ПФУ на спецсчет

Отчитаться в ПФУ о выплате больничных по специальной форме сообщения (Приложение 2 и п. 11 Порядка № 28-1). Электронную форму такого сообщения о выплате больничных можно найти в личном кабинете на веб-портале ПФУ.

Как рассчитать больничные: алгоритм шаг за шагом

После принятия решения о выплате порядок начисления больничных достаточно прост. Шаг за шагом алгоритм расчета представлен в таблице ниже.

Определить расчетный период и их продолжительность в календарных днях. Расчетный период — это промежуток времени (период), за который считается среднедневная зарплата для оплаты дней временной нетрудоспособности работника. Для стандартной ситуации расчетный период — это 12 календарных месяцев, предшествующих месяцу выхода на больничные. Луна, в которой была открыта больничная, в расчетный период не входит. Например, при начале больничного в марте 2026 года расчетным периодом является март 2025-февраль 2026 года.

В то же время при расчете изымаются:

дни, когда работник не работал по уважительным причинам, например болел (см. исчерпывающий перечень таких причин в п. 3 Порядка № 1266);

полностью неотработанные месяцы по уважительным причинам (вместе с выплатами по ним) (исключение — всегда включаемые отпускные)

2

проверить (выяснить) страховой стаж работника — сколько лет общий (СС) и есть ли 6 месяцев страхового стажа за последние 12 месяцев перед месяцем выхода на больничный

3

Рассчитать среднедневную заработную плату за определенный расчетный период.

Формула расчета среднедневной зарплаты такова:

ЗПсер = ЗПрп ÷ КДрп,

где

ЗПрп — сумма зарплаты за месяцы расчетного периода, на которую начисляли ЕСВ. Однако не учитываются выплаты, не относящиеся к фонду оплаты труда, то есть не являются зарплатой, в частности больничные, декретные, разовая материальная помощь, добровольное медицинское страхование;

КД — количество календарных дней в расчетном периоде. Вычитать празднично-нерабочие дни или выходные в таком расчете не нужно (!)

общая ситуация — если за последние 12 месяцев есть страховой стаж ≥ 6 месяцев:

4

определить количество дней больничного и найти саму сумму больничных по формуле расчета:

1,0 — для любого СС, если работник принадлежит для особых категорий, перечисленных в ч. 1 ст. 17 Закона № 1105, в том числе члены семей погибших (умерших) Защитников и Защитниц Украины

ситуация недостаточности страхового стажа — если страховой стаж за последние 12 месяцев < 6 месяцев:

4

Определить максимальное ограничение по ЗПсер:

ЗПсер макс = МЗП / 30,44

где

МЗП — минимальная зарплата в месяце выхода на больничный (в 2026 году — 8647 грн);

30,44 — среднемесячное количество к. дней (это константа из Порядка № 1266, ежегодно одинаково).

Например, Среднедневная максимальная заработная плата при выходе на больничный в январе–декабре 2026 года составляет 284,07 грн (= 8647 грн / 30,44).

5

сравнить ЗПсер и ЗПсер макс и выбрать вариант расчета:

если ЗПсер > ЗПсер макс — тогда принимается ЗПсер = ЗПсер макс. Понижающий коэффициент при этом не применяется, то есть больничные = ЗПсер макс × КДл;

если ЗПсер ≤ ЗПсер макс — при расчете используется фактическая ЗПсер и последующий расчет производится по шагу 4 общей ситуации

Рассмотрим теперь более сложные ситуации, которые могут последовать за каждым из этих шагов.

Особенности расчетного периода для больничных для более сложных ситуаций

Могут быть и другие ситуации, когда работник отработал менее 12 месяцев. Данные варианты сведены в таблице ниже.

РАСЧЕТНЫЙ ПЕРИОД для вычисления больничных

Период пребывания в трудовых отношениях данного работника

Расчетный период для ситуации

стандартная ситуация:

≥ 12 месяцев

12 календарных месяцев, предшествующих месяцу болезни

особые ситуации — если отработано менее 12 месяцев:

от 1 до 12 месяцев

полностью отработаны календарные месяцы, предшествующие месяцу болезни

< 1 календарный месяц

время пребывания в трудовых отношениях (календарных дней) — с даты заключения трудового договора до даты наступления страхового случая

1 день (заболел в 1-й день работы)

Расчетный период отсутствует и тогда:

Сзп = тарифная ставка (должностной оклад) /30,44

Если работник работает неполное рабочее время — тарифная ставка берется в соответствующей части, например 0,5 должностного оклада

Показуйте лікарняні в Додатку Д1 до Об’єднаної звітності з окремим кодами застрахованих осіб. Розподіляйте за місяці, за які їх нарахували. У Додатку 4ДФ суми лікарняних не виокремлюйте. Експерт нагадав основні правила, за якими слід звітувати про суми лікарняних у зарплатній звітності

если работника приняли на работу в первый рабочий день месяца, но он не первый календарный день, то этот месяц полностью исключается из расчетного периода;

из расчетного периода исключаются полностью неотработанные месяцы по уважительным причинам (вместе с выплатами по ним). Исключение — всегда включаемые отпускные, даже если работник был в оплачиваемом отпуске весь месяц;

из расчетного периода исключаются дни, не отработанные по уважительным причинам.

Если исключаются определенные полные месяцы, то исключается и заработок работника, начисленный в такие месяцы, если он не был. Например, работника целый март 2026 года не было на работе из-за отпуска за свой счет, но ему насчитали в марте 202 года квартальную премию. Следовательно, квартальная премия в полном объеме, несмотря на то что часть ее касается других месяцев, исключается из расчета. Чтобы она учитывалась, ее нужно начислять в апреле 2026 года, когда работник уже работает.

В количество календарных дней расчетного периода не включаются дни, не отработанные по уважительной причине (п. 3 Порядка № 1266). Это дни:

Этот перечень уважительных причин в п. 3 Порядка № 1266 исчерпывающий. В нем нет, например, дней простоя. Это означает, что дни отсутствия на работе по причине простоя и других неупомянутых здесь причин при расчете больничных не требуется. А значит, они будут уменьшать среднедневную зарплату.

Как узнать о страховом стаже работника

Узнать о страховом стаже (СС) работник может с помощью справок ОК-5 или ОК-7. Кстати, получить эти справки можно и дистанционно через вебпортал ПФУ или через приложение «Дія» на смартфоне (раздел «Справки и выписки»).

При расчете больничных, как видно из приведенного ранее алгоритма, важны два показателя:

общий СС. Он влияет на понижающий коэффициент (Ксс);

СС работника в течение 12 календарных месяцев, предшествующих месяцу, в котором он заболел. Такой СС влияет на изменение алгоритма расчета и применения максимального ограничения по среднедневной зарплате. макс, рассчитываемый на основе минимальной зарплаты (см. выше).

Типичный пример расчета больничных для общей ситуации

Пример 1. Работник болел с 18.03.2026 по 30.03.2026 (13 к. дней). За расчетный период март 2025 – февраль 2026 такому работнику насчитали 320 тыс. грн зарплаты. Страховой стаж составляет 5 лет и 7 месяцев, поэтому процент оплаты больничного — 70%. Неотработанных по уважительным причинам дней в расчетном периоде не было. Страховой стаж за последние 12 к. месяцев работы — более 6 месяцев.

Расчет больничных, если в расчетном периоде есть ежегодный отпуск, больничный, отпуск без хранения

Пример 2. Работник болел с 18.03.2026 по 30.03.2026 (13 к. дней). За расчетный период сентябрь 2024-август 2025 такому работнику было начислено 320 000 грн зарплаты, включая отпускные. Кроме того, в расчетном периоде было 5800 грн больничных (см. ниже).

Страховой стаж составляет 5 лет и 7 месяцев, поэтому процент оплаты больничного — 70%. Страховой стаж за последние 12 к. месяцев работы — более 6 месяцев. В расчетном периоде есть дни неотработанные по уважительным причинам, а именно:

Данные примера в целом напоминают следующие из примера 1. Однако здесь есть дни и не учитываемые выплаты. Во-первых, это дни, проведенные на больничном, попавшие на расчетный период — их 14 к. дней (= 5+9). Что касается самих больничных, то они в 320 тыс. грн в данном примере не входят, ведь не входят в фонд оплаты труда. Поэтому сумму больничных вычитать не будем.

Во-вторых, дни отпуска без сохранения тоже нужно отнять. Это 40 к. дней (= 10+30).

Относительно отпускных они остаются, как и дни, проведенные в отпуске. Они не упоминаются в п. 3 Порядка № 1266, поэтому не считаются уважительной причиной целей расчета больничных.

больничные за первые 5 дней (за счет работодателя) = 1207,55 грн × 5 к. дн. × 0,7 = 4226,43 грн;

больничные за оставшиеся дни (за счет ПФУ) = 1207,55 грн × 8 к. дн. × 0,7 = 6762,28 грн;

общая сумма больничных = 4226,43 + 6762,28 = 10988,71 грн.

Расчет больничных, если недостаточно страхового стажа, простой

Пример 3. Работник болел с 18.03.2026 по 30.03.2026 (13 к. дней). Работник работает на предприятии с ноября 2025 года. За расчетный период март 2025 – февраль 2026 такому работнику было начислено 320 000 грн зарплаты, включая оплату простоя в декабре 2025 – январе 2026 года. Страховой стаж составляет 5 лет и 7 месяцев, но за последние 12 к. месяцев он всего-то 4 месяца, так как работник нигде официально перед ноябрем 2025 года целый год не работал.

Перед тем, как считать, обратим внимание на простой. Так как он не относится к уважительным причинам, то дни за ним не вычитаются и учитываются в общем количестве к. дней расчетного периода. Что касается оплаты простоя, то отнимать ее тоже не нужно, так как оплата простоя относится к фонду зарплаты — фонду дополнительной зарплаты. То есть составная часть зарплаты, которая полностью учитывается при расчете больничных.

Внимание:оплата простоя не уменьшает количество к. дней при расчете больничного.

где284,07 грн — это максимальное ограничение среднедневной заработной платы (ЗПср макс) в 2026 году (= 8647 грн / 30,44). В расчёте 8647 грн — минимальная заработная плата месяца выхода на больничный (март 2026 года).

Следовательно, срабатываем ограничения и рассчитываем больничные именно на основе минимальной среднедневной зарплаты. Понижающий коэффициент при этом не применим. Наличие простоя в расчетном периоде на применение максимального ограничения суммы больничных не имеет значения. Даже если бы простоя не было — все равно ограничение применялось, так я у работника нет достаточно страхового стажа за последние 12 месяцев.

Внимание:отсутствие достаточного стажа за 12 месяцев ограничивает среднедневное в расчете больничных.

Продолжаем рассчитывать больничные:

больничные за первые 5 дней (за счет работодателя) = 284,07 грн × 5 к. дн. = 1420,35 грн;

больничные за оставшиеся дни (за счет ПФУ) = 284,07 грн× 8 к. дн. = 2272,56 грн;

общая сумма больничных = 1420,35 + 2272,56 = 3692,91 грн.

Обратите внимание, что понижающий коэффициент страхового стажа Ксс = 0,7, как в примерах 1 и 2, в этом случае не применяем, ведь в больничных считаются с применением максимального ограничения (ЗПсер макс) на среднедневную зарплату (ЗПсер).

Когда выплачивают больничные может случиться такое, что сумма больничных для оплаты ПФУ в заявлении-расчете была завышена и получена на спецсчет. Затем обнаружена ошибка. Что делать в такой ситуации, разъясняет письмо ПФУ от 01.02.2024 № 2800-030401-8/6443, согласно которому страхователю необходимо:

сформировать корректирующее заявление-расчет по типу «Корректирующее уменьшение» к заявлению, которое было профинансировано;

вернуть излишне заказанные средства, начисленные за дни временной нетрудоспособности на счет ПФУ.

Среди наиболее распространенных ошибок, когда рассчитывают больничные, обнаруженные во время проверок ПФУ, есть следующие (информация от ГУ ПФУ в г. Киеве):

неверное определение страхового стажа;

неправильно подсчитана средняя зарплата, в частности по причине ошибки в количестве дней занятости и определении начисленной зарплаты в расчетном периоде;

оплата пособия в связи с временной нетрудоспособностью за счет средств ПФУ одновременно с оплатой периода простоя (в период пребывания в простое не по вине работника потери зарплаты не происходит, а потому производить выплату пособия по временной нетрудоспособности в качестве компенсации утраченного заработка оснований нет, письмо ПФУ от 22.02.2023 № 2800-030401-8/9101);

оплата пособия в связи с временной нетрудоспособностью, в расчете на месяц выше размера минимальной зарплаты, в случае, когда в течение 12 месяцев перед наступлением страхового случая по данным Госреестра общеобязательного государственного соцстрахования застрахованные лица имели страховой стаж менее 6 месяцев;

оплата дней осмотра застрахованного лица в медико-социальной комиссии с установлением группы инвалидности и/или оплата пособия по временной нетрудоспособности после установления группы инвалидности.

Как проверить начислены ли больничные?

Проверить начисление больничных работодатель может через вебпортал ПФУ и Приложение Д1. Чтобы проверить медицинское заключение о временной нетрудоспособности на портале Дія, вам понадобится номер медицинского заключения и РНОКПП пациента. Получите информацию о типе вывода, дате создания, номере документа, заведении, выдавшем вывод, и сроке действия.

Оплачивать листок нетрудоспособности можно только тогда, когда он получает статус «Готов к оплате», который приравнивается к его выдаче. Для обычных листков нетрудоспособности, не связанных с беременностью и родами, — 7 дней после даты открытия (см. п. 1 Раздела III Порядка выдачи (формирования) листков нетрудоспособности в Электронном реестре листков нетрудоспособности, утвержденного приказом Минздрава от 23). За это время врач может изменить медицинское заключение.

Если из-за проблем работы электронного кабинета и реестра больничных во время войны, е-больничный так и не изменили свой статус на «Готов к оплате», то в таком случае бухгалтер может сам отчислить данные 7 дней и насчитали такие больничные.

Таблица-шпаргалка со статусами е-больничных, составленная на основе разъяснения ПФУ, приведена ниже.

РАЗЪЯСНЕНИЕ СТАТУСОВ ЭЛЕКТРОННЫХ ЛИСТКОВ ТРУДОСПОСОБНОСТИ (от ПФУ)

№

Статус

Значение статуса

1

«Закрытый»

Е-больничный приобретает этот статус дня своего формирования (открытия) в Электронном реестре листков нетрудоспособности. По е-больничным с таким статусом еще нельзя начислять средства.

Статус «Закрытый» меняется на «Готов к оплате» через 7 дней после даты:

закрытие (окончание срока действия медицинского заключения) — для больничных в связи с временной нетрудоспособностью;

открытие (начало срока действия медицинского заключения) — для больничных в связи с беременностью и родами.

Следует знать: если статус изменится раньше, необходимо подождать, ведь в течение семидневного периода в больничный могут вноситься изменения

2

«Готов к оплате»

Страхователь может работать с листком нетрудоспособности и начислять денежные средства. По е-больничным с таким статусом работодатель должен сформировать на вебпортале электронных услуг ПФУ заявление-расчет на финансирование соответствующего вида помощи и отправить его в ПФУ

3

«Ошибочно сформированный»

Медвывод, на основании которого он был сформирован, создан с ошибками. В таком случае врач на протяжении 7 дней создает корректный медвывод, на основании которого создается новый е-больничный. А предыдущий, с неточными или некорректными данными, получает статус «Ошибочно сформированный».

Выплаты по таким е-больничным не производятся

4

«Недействительный»

Е-больничный создан на основании медвывода по другой категории, период нетрудоспособности по которому не выходит за пределы периода нетрудоспособности по ранее созданному больничному

5

«Оплаченный»

Этот статус листок нетрудоспособности приобретает после того, как страхователю на спецсчет для зачисления страховых выплат направляются средства для осуществления соответствующих выплат застрахованному лицу

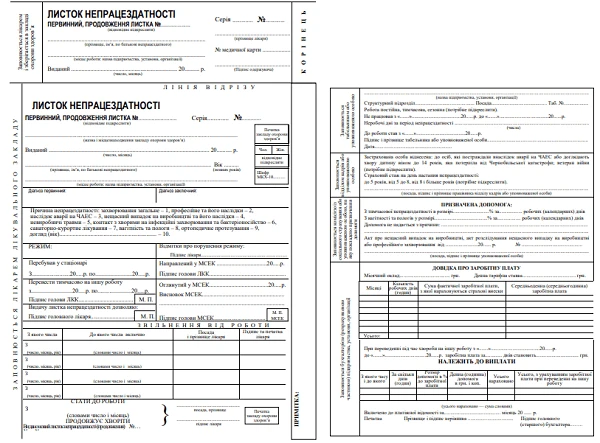

Бумажный больничный во время военного положения: когда и как выписывают

Случаи, когда выписывать бумажные больничные, разъясняет Минздрав на своем сайте. Один из них — если в условиях военного положения пользователи не имеют доступа к электронной системе здравоохранения (ЕСОЗ).

Такие больничные сейчас могут быть двух видов:

бумажный лист нетрудоспособностина оригинальном бланке (с водяными знаками — старый бланк, существовавший до введения е-больничных в 2021 году);

бумажный лист нетрудоспособности на распечатанном бланке. То есть на бланке, распечатанном на принтере на обычной бумаге. Такой больничный может выдаваться в период действия военного положения и в течение 3-х месяцев со дня его прекращения, если у здравоохранения нет оригинальных бланков листков нетрудоспособности и возможности их получения (п. 81Приказа Минздрава «Некоторые вопросы формирования медицинских выводов о временной нетрудоспособности и проведения их проверки» от 01.06.2022 № 1066). В таком случае в строке серии бланка указывается ЕГРПОУ медучреждения, а в строке номера бланка — порядковый номер записи в Журнале регистрации листков нетрудоспособности такого медучреждения.

Такой листок нетрудоспособности перед оплатой следует проверить по всем критериям, использовавшимся ранее до того, как появились больничные онлайн. Прежде всего — наличие всех печатей: врача, который выписал больничный; заведующего отделением и печати медучреждения.