Товарный чек можно оформлять в любой форме. Однако в своих разъяснениях, в частности в ОИРе, контролеры неоднократно отмечали, что товарный чек должен содержать надпись «Товарный чек» и по содержанию соответствовать требованиям пункта 2 раздела II Положения о форме и содержании расчетных документов, утвержденного приказом Минфина от 21.01.2012 № 13 (далее — Положение № 13), за исключением отражения в нем фискального номера РРО, надписи «Фискальный чек».

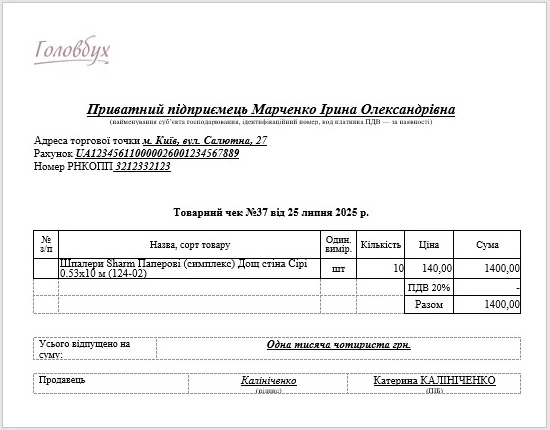

Проверьте товарный чек на наличие обязательных реквизитов:

наименование предприятия;

название и адрес хозяйственной единицы;

для субъектов хозяйствования, зарегистрированных в качестве плательщиков НДС, — индивидуальный налоговый номер плательщика НДС. Перед номером печатают прописные буквы «ПН»;

для неплательщиков НДС — налоговый номер или серия и номер паспорта (для физлиц, имеющих отметку в паспорте о праве производить любые платежи по серии и номеру паспорта). Перед номером печатают прописные буквы «ИД» (идентификационные данные);

количество, стоимость приобретенного товара (полученной услуги);

стоимость единицы измерения товара (услуги);

код товарной подкатегории согласно УКТ ВЭД (в случаях, предусмотренных действующим законодательством);

название товара (услуги);

буквенное обозначение ставки НДС справа от напечатанной стоимости товара (услуги) (для плательщиков НДС);

обозначение формы оплаты (наличными деньгами, электронным платежным средством, в кредит и т.п.) и сумма средств по этой форме оплаты и валюту операции;

общая стоимость приобретенных товаров (полученных услуг) в пределах чека, перед которой печатают слово «СУММА» или «ВСЕГО»;

для плательщиков НДС — отдельной строкой буквенное обозначение ставки НДС, размер ставки НДС в процентах, общую сумму налога по всем указанным в чеке товарам (услугам). В начале строки печатают заглавные буквы «НДС»;

для субъектов розничной торговли, реализующих подакцизные товары и зарегистрированные плательщиками акцизного налога, — отдельной строкой размер ставки этого налога, его общую сумму по всем указанным в чеке товарам (услугам). В начале строки печатают название акцизного налога;

порядковый номер товарного чека, дату (день, месяц, год) и время (час, минута); проведение расчетной операции;

надпись «ТОВАРНЫЙ ЧЕК».

Заметим, что полный список обязательных реквизитов из пункта 2 раздела II Положения № 13 несколько шире. К примеру, там есть цифровое значение штрих-кодов товара и марки акцизного налога на алкоголь, идентификаторы платежного устройства, эквайра и торговца или другие реквизиты, позволяющие их идентифицировать. Однако, по нашему мнению, требовать их в бумажном товарном чеке неуместно, да и воплотить это невозможно. Поэтому бухгалтер должен ориентироваться на общеупотребительные реквизиты товарного чека.

Консультація допоможе розібратися, яку інформацію має містити такий чек, як правильно зазначати у ньому групу товарів та що буде, якщо схибите з назвою товару у чеку

Товарный чек применяют субъекты хозяйствования, которые не обязаны использовать РРО и расчетные книжки (РК), в том числе некоторые частные предприниматели. Товарный чек оформляйте, когда принимаете наличные от покупателей, а также при выплате им определенных сумм.

Обратите внимание! Это примерный образец товарного чека. Дополните его в случае необходимости другими реквизитами.

Отсутствие любого из обязательных реквизитов в расчетном документе — основание признать его не расчетным (п. 3 разд. І Положения № 13).

Товарный чек: авансовый отчет. Если утвердить авансовый отчет с недействительным подтверждающим документом, во время проверки контролеры могут признать компенсацию расходов работнику безосновательным. В этом случае доначислят налог на доходы(18%) и военный сбор(1,5%).