Война сделала работу многих предприятий невозможной – полностью или отдельных подразделений. Один из вариантов оформления такой вынужденной и печальной остановки – простой. Как оформить и оплатить простой на предприятии, образец приказа о простом на предприятии – в консультации.

Простой из-за отключения света на предприятии

| Редакция Експертус Кадры |

От террористических ударов россии по критической инфраструктуре Украины страдает и бизнес. Некоторые предприятия могут подстроиться под временные отключения электричества, однако есть и такие, для которых подобные ограничения электроснабжения критичны и они не могут продолжать работать в полном объеме. Для последнего варианта нелишними будут образцы приказов о введении простоя из-за отключения света. Два образца ждут вас в журнале «Головбух», примените их в работе. Вебінари для бухгалтерів 2026

Простой на предприятии и военное положение

Простой на предприятии — это официальная приостановка работы предприятием, которая может быть вызвана:

- техническими условиями;

- организационными условиями;

- неотвратимой силой, иными обстоятельствами. К числу таких обстоятельств можно отнести и военное положение.

В общем, причина простоя – невыполнение условий, необходимых для выполнения работы предприятием (ч. 1 ст. 34 КЗоТ). Простой можно применять не только ко всему предприятию в целом, но и к отдельным структурным подразделениям, а также к отдельным работникам. При военном положении среди причин простоя могут быть не только активные боевые действия в регионе, но и еще:

- экономические условия – отсутствие заказов, экономические санкции, утрата рынков сбыта, ограничения и т.п.;

- отключение электроэнергии, воды, газа, отопления;

- выход из строя оборудования, которое невозможно отремонтировать за неимением комплектующих или нужных специалистов;

- массовая эвакуация/выезд работников.

Военное положение можно отнести к форс-мажорных обстоятельств.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Что дает оформление простоя в условиях военного положения

Простой на предприятии во время военного положения работодателю дает следующее:

- работники продолжают оставаться в трудовых отношениях с предприятием;

- работникам можно уменьшить оплату труда (минимальный уровень при простое – 2/3 оклада). Правда, должны сохраняться выплаты, которые обязательны и имеют прямую привязку к окладу, например доплаты за степень, стаж, звание и т.п., если они есть;

- не нужно платить доплату до минимальной зарплаты;

- согласие работника при оформлении простоя (даже формальное) не требуется. Работодатель может все оформить своим приказом.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Кому можно оформить простой

Простой можно оформить как по всему предприятию, так и по отдельным подразделениям, а также по отдельным работникам. Также простой можно оформлять и на совместителей.

Очевидно, нельзя оформлять простой относительно тех работников, без которых работа предприятия просто невозможна, так как не будут приниматься нужные решения. В первую очередь это руководитель (его заместители) и главный бухгалтер. Следовательно, если простой оформляется по всему предприятию, то в приказе следует исключить данные должности, например «… кроме директора, его заместителя и главного бухгалтера».

Альтернатива простоя в условиях военного положения

Обратите внимание, что простой – это не единственный вариант оформить остановку работы предприятия в условиях военного положения. Есть еще так называемое приостановление действия трудового договора, условия которого изложены в ст. 13 Закона «Об организации трудовых отношений в условиях военного положения» от 15.03.2022 № 2136 (далее – Закон № 2136).

Другие альтернативы оформлению простоя

Также остаются и другие варианты из мирного времени, являющиеся альтернативами простою:

- оформить дистанционную работу (ч. 1 ст. 602 КЗоТ). Однако ясно, что это не для каждого вида деятельности подходит. В условиях военного времени так могут работать, например главный бухгалтер и руководитель;

- ежегодный отпуск. Однако всех в отпуск не отправишь. Кроме того, отпуска оплачиваются по среднемесячному заработку, что получится больше, чем оплата простоя;

- отпуск за свой счет. Заставлять работников уйти в такой отпуск — это нарушение законодательства даже во время военного положения. Однако по условиям ч. 3 ст. 12 Закона №2136 отпуск без сохранения зарплаты может длиться весь период военного положения;

- перевод на работу на неполный рабочий день. Среди недостатков может быть невозможным во время войны. Кроме того, следует доплачивать до минимальной зарплаты на пропорциональной основе. К примеру, за 0,5 ставки минимальная зарплата за полностью отработанную норму должна быть в апреле 2022 года 3250 грн. В условиях войны на оплату труда не всегда есть средства. При оформлении простоя — доплаты до минимальной зарплаты нет.

Главный недостаток этих альтернатив — нужно просить согласиться работников, а в условиях войны не со всеми уже есть связь.

Мораторій на податкові перевірки планують скасувати повністю. Щойно це станеться, податківці за своєю методичкою відпрацьовуватимуть ризики несплати податків. З’ясуймо, які забаганки ДПС потрібно виконати, щоб стати «ідеальним платником податків» та уникнути перевірки. І чи можливо це взагалі

Когда простой оформлять нельзя

Простой не оформляют в отношении находящихся работников:

- в отпуске (ежегодных, дополнительных, социальных, без сохранения);

- на больничном;

- в отпуске по беременности и родам, декрету.

Данные ситуации по определению не могут быть приостановлены работы предприятием, его подразделения, так как работа такими работниками не производится.

Как оформить простой на предприятии

Для оформления простоя руководствуемся письмом Минсоцполитики от 04.10.2013 № 179/06/186-13 (далее – Письмо № 179). Порядок действий таков:

- предупреждаем работников. Вообще, этот шаг КЗоТ не урегулирован, поэтому предупреждение может быть и в устной форме или осуществлено средствами дистанционной связи, что актуально в условиях выезда части работников;

- можем предложить перевод на другую работу. Это делается с согласия, с учетом специальности и квалификации. Такая возможность предусмотрена ч. 2 ст. 34 КЗоТ. Правда, во время военного положения что-либо предложить может быть тяжело;

- можно оформить акт простоя (не обязателен). Данный документ упоминается только в Письме №179, поэтому он, во-первых, не является обязательным документом, а во-вторых, имеет произвольную форму. Учитывая, что военное положение введено на всей территории Украины, составление акта можно в данном случае и пропустить, сославшись в приказе сразу на Указ Президента «О введении военного положения в Украине» от 24.02.2022 № 64/2022 (далее – Указ № 64). Если его делать, следует детализировать причины, по которым работа предприятия невозможна, например выезд (эвакуация) части работников, активные боевые действия в регионе, потеря рынка сбыта и т.д. Однако все это можно перечислить и в том же приказе о простом. Акт может быть целесообразным, если простой оформляется для отдельных подразделений или отдельных работников.

- издаем приказ о простом по предприятию. В приказе следует сослаться на акт простоя (или упомянутый Указ №64), ч. 1 ст. 34 КЗоТ;

- в табеле учета рабочего времени в дни простоя ставим буквенное обозначение «П» (вместо стандартного «Р»).

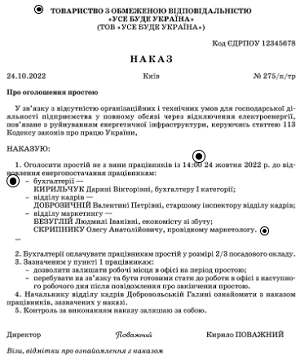

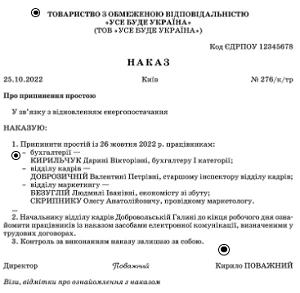

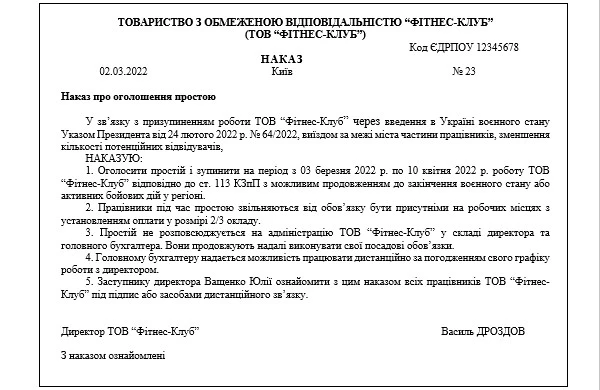

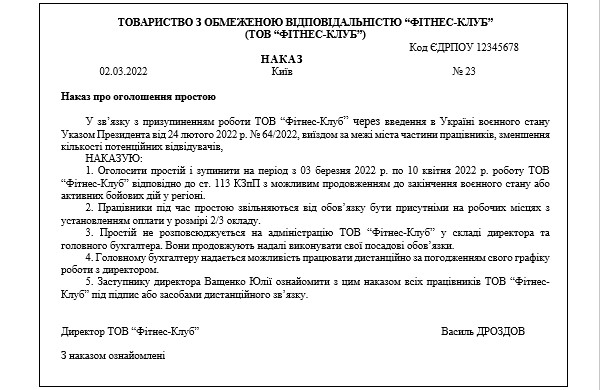

Образец приказа о простом на предприятии

Ниже приводим образец приказа о простом на предприятии. По письму № 179 такой приказ должен содержать:

- причины, приведшие к простою;

- продолжительность простоя. Можно вместо конкретной даты окончания простоя употребить общую фразу «до момента окончания военного положения»;

- список работников, к которым применяется обычный. Не обязательно объявлять простой для всех; можно отправить определенные отделы;

- порядок оплаты простоя;

- порядок работы при простое, потребность в присутствии на рабочем месте. Например, возможно ввод дистанционного режима работы.

СКАЧАТЬ ОБРАЗЕЦ ⏩

Как оплатить простой на предприятии

Оплата простоя не по вине работника – это часть зарплаты (см. пп. 2.2.12 Инструкции по статистике заработной платы, утвержденной приказом Госстата от 13.01.2004 г. № 5). В качестве оплаты за неотработанное время она входит в фонд дополнительной зарплаты. Выходит, что и оплачивать за простой следует так же, как и за остальную работу — минимум дважды в месяц, в дни выплаты зарплаты. То есть выплачивается аванс и все остальное в конце месяца. Об этом говорит и письмо Минэкономики от 02.04.2021 г. №4711-06/20380-07.

Внимание: «простой» – это тоже зарплата, а потому аванс тоже следует платить.

Однако, учитывая военное время, ответственность за нарушение сроков выплаты зарплаты, в т.ч. и аванса нет (ч. 3 Закона № 2136).

Пример 1 (часть месяца – простой). Приказом по предприятию установлен простой с 03.03.2022 по 10.04.2022 в связи с военным положением и активными военными действиями в регионе. У работника оклад 6500 грн.

Работник отработал 2 рабочих дня с 01.03.2022 по 02.03.2022.

В марте 2022 всего 23 рабочих дня (по плану 22, но в период действия военного положения не применяется норма о праздничных и нерабочих днях, поэтому 8 марта добавлено в рабочие дни, ч. 6 ст. 6 Закона № 2136).

Выходит, что по полному окладу в 01.03.2022 по 02.03.2022 ему должно быть начислено: 6500×(2/23) = 565,22 грн.

С 03.03.2022 по 31.03.2022 есть 21 рабочий день.

Тогда по пониженной из-за простой оплаты работнику по окладу нужно начислить с 03.03.2022 по 31.03.2022: 6500×(21/23) ×(2/3) = 3956,52 грн.

Всего работнику за март 2022 года по окладу должно быть начислено: 565,22 + 3956,52 = 4521,74 грн.

При этом никто не запрещает начислить работнику премии или другие доплаты, если он этого заслуживает.

Также оплату желательно произвести по частям:

- аванс (2 отработанных дня + 9 дней простоя) – 565,22 + 3956,52 ×9/23 = 2113,42 грн;

- за вторую половину месяца (12 дней) – 3956,52 12/23 = 2064,27 грн.

Доплата к минимальной зарплате 2022 при простое не осуществляется (разъяснение Минсоцполитики). Однако это для полнолуния простоя. За 2 дня работы с 01.03.2022 по 02.03.2022 доплата к минимальной зарплате была бы необходима, если бы минимальные гарантии по зарплате выполнены не были. Однако в примере оклад 6500 грн. (на уровне минимальной зарплаты), поэтому в данном случае доплата тоже не нужна, так как она на уровне минимальной.

Зарплату за апрель 2022 года начисляем аналогично, тоже из 2-х частей:

- с 01.04.2022 по 10.04.2022 – на основе 2/3 оклада за время простоя. Тогда за 6 рабочих дней имеем 6500×(6/21)×2/3 =1238,10 грн, где 21 – количество рабочих дней за апрель 2022 (если не учесть переносы выходных и праздничные дни, см. ч. 6 ст. 6 Закона №2136). Доплата к минимальной зарплате не требуется;

- с 11.04.2022 по 30.04.2022 – уже по обычной системе оплаты труда на данном предприятии, то есть, сколько работник заработает за время фактической работы. Если больше оклада он не заработает, будет 6500×(15/21) = 4642,86 грн. Доплата до минзарплаты здесь не требуется, так как оклад на уровне минимальной. Однако, если бы оклад был меньше, то следует доначислить такую доплату (пропорционально).

Общая сумма зарплаты за апрель 2022 г. должна быть 1238,10 + 4642,86 = 5880,96 грн.

Внимание: доплата до минимальной зарплаты до «простой» не начисляется.

Пример 2 (простой – полнолуние). Пусть в примере 1 простой в апреле был установлен на весь месяц, то есть с 01.04.2022 по 30.04.2022. Тогда имеем такой расчет:

6500×2/3 = 4333,33 грн

Доплату к минимальной зарплате не производим, несмотря на то, что сумма оплаты простоя меньше 6500 грн.

ЕСВ и налоги с зарплаты во время простоя

НДФЛ и военный сбор начисляются стандартным образом. Существование простоя не влияет на заполнение Приложения 4ДФ Налогового расчета.

Существование простоя не влияет на правила начисления ЕСВ. Если сумма начисленного дохода меньше минзарплаты, то ЕСВ начисляется на размер минимальной зарплаты, установленный законом на месяц, за который получен доход. Это значит, что в примере 1 работнику должен быть и за март 2022, и за апрель 2022 начислен минимальный ЕСВ 1430 грн (=6500×0,22), а не по фактической зарплате, которая в оба месяца меньше 6500 грн.

Простой и мобилизованные работники

Простой не влияет на мобилизованных работников. Это означает, что к ним используются трудовые гарантии по ст. 119 КЗоТ, а именно: сохранение места работы, должности и среднего заработка. Выходит, что мобилизованному работнику, несмотря на оформление простой оплаты, следует начислять именно по среднему заработку, а не как 2/3 оклада.

Как учитывать простой на предприятии

Простой влияет на счета затрат при учете зарплаты, если простой считается рабочим производства:

- счет 91 «Общепроизводственные расходы» вместо счета 23 «Производство» используем, если производство есть (п. 15.9 НП(С)БУ 16 «Расходы»);

- субсчет 949 «Прочие расходы операционной деятельности» вместо счета 23 «Производство», если производства нет. Причина в том, что счет 91 просто не применим по определению (нет производства, нет и производственных затрат).

Относительно работников администрации, сбытового персонала счета расходов не изменяются и остаются теми же, что были – 92 «Административные расходы» и 93 «Расходы на сбыт» соответственно.

Продолжительный простой и основные средства

При длительном простое (больше месяца) можно оформить консервацию основных средств и не начислять амортизацию (п. 23 НП(С)БУ 7 «Основные средства»).