Заранее продумайте последствия срочных увольнений работников во избежание риска дополнительных затрат. Ведь в отдельных случаях вы должны выплатить работнику выходное пособие. Расскажем, какие это ситуации и как рассчитать выплату

Когда, кому и в каких размерах выплачивается выходное пособие при увольнении

В день увольнения работодатель должен полностью рассчитаться с работником: выплатить ему заработную плату, компенсацию неиспользованного отпуска, а в отдельных случаях – выходное пособие (ст. 116 Кодекса законов о труде Украины; КЗоТ). Что это за случаи? Их определяет статья 44 КЗоТ. В ней же находим минимальные размеры такой помощи (см. Таблицу). Она различается в зависимости от основания увольнения. Работодатели не могут заплатить меньше, а вот больше – да. В таком случае конкретный размер следует прописать в трудовом или коллективном договоре.

Основание для увольнения | Минимальный размер пособия |

По инициативе работодателя |

Прекращение полномочий должностных лиц (п. 5 ст. 41 КЗоТ) | Шестимесячный средний заработок |

Увольнение по инициативе работника вследствие нарушения собственником или уполномоченным им органом законодательства о труде, коллективного или трудового договора (ст. 38, 39 КЗоТ) | Трехмесячный средний заработок |

Увольнение в связи с выявленным несоответствием работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации (п. 2 ст. 40 КЗоТ) | Месячный средний заработок |

Увольнение в связи с выявленным несоответствием работника занимаемой должности или выполняемой работе вследствие состояния здоровья (п. 2 ст. 40 КЗоТ) |

Увольнение в связи с отказом в предоставлении допуска к государственной тайне (п. 2 ст. 40 КЗоТ) |

Увольнение в связи с отменой допуска к государственной тайне (п. 2 ст. 40 КЗоТ) |

Увольнение в связи с возобновлением работника, ранее выполнявшего работу (п. 6 ст. 40 КЗоТ) |

Увольнение из-за отказа продолжать работу после изменения существенных условий труда (п. 6 ст. 36 КЗоТ) |

Увольнение в связи с отказом от перевода на работу в другую местность вместе с предприятием (п. 6 ст. 36 КЗоТ) |

Увольнение в связи с ликвидацией, реорганизацией, банкротством или перепрофилированием предприятия (п. 1 ст. 40 КЗоТ) |

Увольнение по сокращению численности или штата работников (п. 1 ст. 40 КЗоТ) |

Увольнение работников отдельных категорий |

Увольнение по сокращению (п. 1 ст. 40 КЗоТ): | Месячный средний заработок + Трехкратный среднемесячный заработок |

- «чернобыльца» категории 1-2 или участника ликвидации последствий аварии на ЧАЭС категории С

- вдовы (вдовца) «чернобыльца» категории 1-2 или участника ликвидации последствий аварии на ЧАЭС категории С

- вдовы (вдовца), если та (тот) не вступили в брак во второй раз, граждан, смерть которых связана с участием в ликвидации других ядерных аварий, в ядерных испытаниях, в военных учениях с применением ядерного оружия, в составлении ядерных зарядов и осуществлении на них регламентных работ

|

Расторжение трудового договора из-за прекращения работы на предприятии сроком более недели по причинам производственного характера или сокращения работ: |

- с сезонным работником (п. 8 Указа Президиума Верховного Совета СССР «Об условиях труда рабочих и служащих, занятых на сезонных работах» от 29.09.1974 № 310-ІХ)

| Недельный средний заработок |

- с временным работником (п. 7 Указа Президиума Верховного Совета СССР «Об условиях труда временных рабочих и служащих» от 24.09.1974 № 311-ІХ)

| Трехдневный средний заработок |

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

Каковы особенности выплаты выходного пособия отдельным категориям работников

Выходное пособие при увольнении совместителям

Выходное пособие совместителям выплачивайте в таких же размерах, что и основным работникам. Ведь работа на условиях неполного рабочего времени (к которой относится и работа по совместительству) не влечет каких-либо ограничений объема трудовых прав работников (ст. 56 КЗоТ).

Выплата выходного пособия предусмотрена другими законодательными актами, кроме КЗоТ. Это, в частности, советские указы о работе временных и сезонных работников, Закон Украины «О статусе и социальной защите граждан, пострадавших в результате Чернобыльской катастрофы» от 28.02.1991 № 796-XII (далее — Закон № 796). Такие нормативные акты устанавливают размер помощи отдельным категориям работников, таких как: чернобыльцы или призывники.

Выходное пособие при увольнении чернобыльцам

Трехкратный размер среднемесячной заработной платы должны выплатить, если сокращаете:

- работник, отнесенный к категориям 1 и 2 лиц, пострадавших вследствие Чернобыльской катастрофы;

- участника ликвидации последствий аварий на ЧАЭС и отнесенных к категории 3.

- вдову (вдовца) чернобыльца категории 1-2 или участника ликвидации последствий аварии на ЧАЭС категории 3, смерть которого связана с Чернобыльской катастрофой;

- вдову (вдовца), которые не женились во второй раз, граждан, смерть которых связана с участием в ликвидации других ядерных аварий, в ядерных испытаниях, в военных учениях с применением ядерного оружия, в составлении ядерных зарядов и осуществлении на них регламентных работ.

Такую дополнительную гарантию устанавливает п. 7 ч. 1 ст. 20, п. 1 ч. 1 ст. 21, п. 1 ч. 1 ст. 22 Закона № 796. Эти расходы вам возместят из бюджета органы соцзащиты. Как получить компенсацию прописано в Порядке использования средств государственного бюджета для выполнения программ, связанных с социальной защитой граждан, которые пострадали вследствие Чернобыльской катастрофы, утвержденном постановлением КМУ от 20.09.2005 № 936.

Важно! Выплата пособия в трехкратном размере за счет средств бюджета не освобождает учреждение от обязанности выплатить среднемесячный заработок из собственных средств по статье 44 КЗоТ.

Поэтому, как и любой работник, которого увольняют по сокращению штата, чернобылец имеет право минимум на средний месячный заработок выходного пособия. Это расходы работодателя.

Основание для выплаты выходного пособия — удостоверение, полученное лицом в соответствии с Порядком выдачи удостоверений лицам, которые пострадали вследствие Чернобыльской катастрофы, и другим категориям граждан, утвержденного постановлением КМУ от 11.07.2018 № 551.

Увольнение в декретном отпуске

Выходное пособие при увольнении призывников та военнослужащих

Работодатель не имеет права уволить работников, призванных на срочную службу или принятых на военную службу по контракту, пока длится период. Их освобождайте от работы. На время военной службы за такими работниками сохраняйте рабочее место (ст. 119 КЗоТ). Поскольку работника не увольняют, поэтому и выходное пособие не выплачивают.

А как же норма статьи 44 КЗоТ, обязывающая выплачивать призывникам две минзарплаты при увольнении? Она не работает. Эту норму признали неконституционной согласно решению Конституционного суда от 22.05.2008 № 10-рп/2008.

Новобранец получит помощь от военного комиссариата (Порядок выплаты денежной помощи гражданам Украины, которые призываются на срочную военную службу, утвержденный постановлением КМУ от 12.08.2015 № 587). Размер пособия — два прожиточных минимума для трудоспособных граждан. Военкомат перечисляет денежную помощь на банковский счет призывника или выплачивает через кассу до начала прохождения службы.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

Как рассчитать сумму выходного пособия при увольнении

Размер выходного пособия дифференцируется в зависимости от основания увольнения. Однако зависит она от среднемесячного заработка работника. Этот показатель определяйте по правилам Порядка исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 № 100 (далее – Порядок № 100). Воспользуйтесь таким алгоритмом.

1. Суммируйте выплаты работнику за последние два календарных месяца работы (с 1-го до 1-го числа), предшествующих увольнению работника (п. 2 Порядка № 100).

Если за последние два календарных месяца работник не работал, среднюю зарплату исчисляйте исходя из выплат за предыдущие два месяца работы. Если в расчетном периоде отсутствует зарплата или у работника отсутствует расчетный период, то расчет средней зарплаты производите по окладу (тарифной ставке). Однако если такой оклад (ставка) ниже минзарплаты (далее — МЗП), расчет производим с МЗП. Также учитывайте занятость работника.

А вот для вновь принятых работников, проработавших в учреждении менее двух календарных месяцев, среднюю зарплату за два месяца вычисляйте на общих условиях, а именно с выплат, начисленных в месяцах расчетного периода (разъяснение Минэкономики от 24.12.2020).

2. Полученную сумму разделите на количество рабочих дней, фактически отработанных в расчетном периоде (п. 8 Порядка № 100). Так вы рассчитаете среднедневную зарплату. Для чего этот показатель?

Поскольку средняя месячная заработная плата КЗоТ определена как расчетная величина для начисления выходного пособия, она исчисляется путем умножения среднедневной заработной платы на среднемесячное число рабочих дней в расчетном периоде.

Важно! Время, в течение которого работник согласно действующему законодательству или по другим уважительным причинам не работал и за ним не сохранялась заработная плата или сохранялась частично, исключается из расчетного периода. Это периоды, когда работник:

- по независимым от него причинам работал в режиме неполной рабочей недели (например, приказом по предприятию работник переведен на работу на условиях неполной рабочей недели в связи с невозможностью обеспечить работой в течение нормальной продолжительности рабочей недели);

- не работал из-за простого, за который за работником частично сохранялся заработок. Если за время простоя за работником сохранялась средняя заработная плата, то такой «простийный» период примет участие в расчете компенсации (письмо Минэкономики от 29.07.2020 № 3512-06/46975-07);

- был в отпуске без сохранения заработной платы;

- был в отпуске по уходу за ребенком до трех (шести) лет;

- не работал из-за приостановки действия трудового договора.

Из расчетного периода также исключается время, за которое отсутствуют данные о начисленной заработной плате работника в результате боевых действий во время действия военного положения.

3. Суммарное число рабочих дней за последние два календарных месяца согласно графику работы учреждения, организации, разделите на 2. Так вы получите среднемесячное число рабочих дней.

4. Среднедневную заработную плату умножить на среднемесячное число рабочих дней.

Или же воспользуйтесь формулой:

ВД = (ЗП ÷ РДф) х (РДсум ÷ 2),

где ЗП — зарплата за фактически отработанные работником рабочие дни расчетного периода;

РДф — количество фактически отработанных рабочих дней в расчетном периоде;

РДсум — суммарное количество рабочих дней за последние два календарных месяца по графику работы учреждения, организации.

Какие выплаты включать в расчет средней, перечислены в пункте 3 Порядка № 100. Это:

- основная заработная плата;

- доплаты и надбавки (за сверхурочную работу и работу в ночное время; совмещение профессий и должностей; расширение зон обслуживания или выполнение повышенных объемов работ рабочими-повременщиками; высокие достижения в труде (высокое профессиональное мастерство); условия труда; интенсивность труда; руководство бригадой, выслуг лет и другие);

- производственные премии и премии по экономии конкретных видов топлива, электроэнергии и тепловой энергии; вознаграждение по итогам годовой работы и выслугу лет;

- единовременное вознаграждение по итогам работы за год и за выслугу лет (путем добавления к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год).

Основные правила расчета совокупного дохода:

- В расчет включайте только выплаты, непосредственно связанные с отработанным временем: оклад, надбавки, производственные премии и вознаграждения, не имеющие разового характера выплаты.

- Премии включайте в заработную плату того месяца, на который они приходятся согласно расчетной ведомости.

- Все выплаты включайте в расчет средней заработной платы в том размере, в котором они начислены, без исключения сумм отчисления на налоги, взыскания алиментов и т.п.

- Суммы больничных, отпускных или сдельных (если рассчитаны по средней зарплате) исключайте из расчетного периода и из совокупного дохода (абз. 2 п. 4 Порядка № 100). Также не включайте в совокупный доход суммы любой материальной помощи (как налогооблагаемой, так и не облагаемой налогом).

Как облагается выходное пособие при увольнении

Выходное пособие включайте в налогооблагаемый доход работника. То есть, из начисленных сумм удерживайте НДФЛ и военный сбор. В приложении 4ДФ Налогового расчета выплату показывайте под признаком дохода «127» (ОИР, категория 103.25).

ЕСВ на суммы выходного пособия не начисляются (ОИР, категория 201.03). Ведь такая выплата не является зарплатой (п. 4 раздела I Перечня видов выплат, осуществляемых за счет средств работодателей, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденного постановлением КМУ от 22.12.2010 № 1170).

Пример. Расчет выходного пособия и его учет

Работника уволили из-за сокращения штата с 15.10.2024 года, то есть на основании п. 1 ст. 40 КЗоТ. Сумма выходного пособия – средний месячный заработок работника. Август работник отработал полностью – 22 р. дн., а в сентябре – всего 10 р. дн. С 16 сентября работник находился в отпуске без сохранения зарплаты. За фактически отработанное время работнику насчитали 32 150 грн. На предприятии установлена 5-дневная рабочая неделя с выходными в субботу и воскресенье.

Для расчета выходного пособия учитываем выплаты за последние два календарных месяца перед увольнением. Следовательно, расчетный период в этом случае – август-сентябрь 2024 года.

Однако из расчетного периода исключаем время, за которое работник был в отпуске без сохранения зарплаты. Фактическое количество отработанных дней за расчетный период: 32 (22+10).

Среднедневная заработная плата работницы составляет 1004,69 грн (32150 ÷ 32).

Размер выходного пособия равен 21600,84 (1004,69 грн × (22 + 21) ÷ 2).

№ н/п | Содержание операции | Бухгалтерский учет | Сумма, грн |

Дт | Кт |

1. | Работнику начислили выходное пособие | 92 | 663 | 21600,84 |

2. | Удержано из суммы пособия: | 663 663 | 641 642 | 3888,15 324,01 |

3. | Уплачено в бюджет: | 641 642 | 311 311 | 3888,15 324,01 |

4. | Перечислено выходное пособие на карточный счет работника | 663 | 311 | 17388,68 |

Как оформить выплату выходного пособия при увольнении

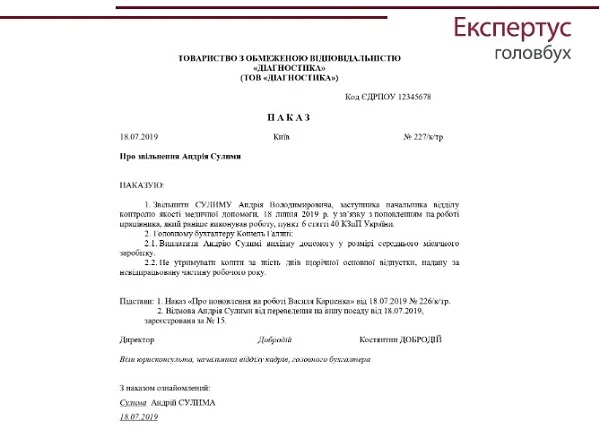

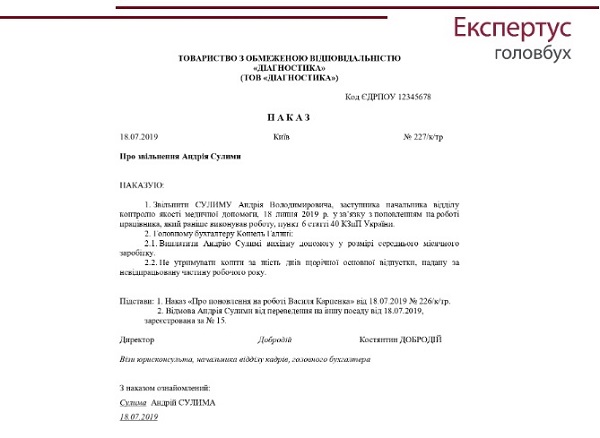

Укажите в приказе об увольнении, принадлежит ли работнику выходное пособие и в каком размере. Если ни колдоговор, ни трудовой договор не увеличивают выходное пособие, укажите размер, гарантированный законодательством.

Приказ об увольнении в связи с восстановлением ранее выполнявшего работу работника и выплату выходного пособия

ОБРАЗЕЦ В «ЕКСПЕРТУС ГОЛОВБУХ»

Штрафы за невыплату выходного пособия при увольнении

Если во время инспекционного посещения инспектор выявит невыплату выходного пособия, квалифицирует это как нарушение абзаца 4 части 2 статьи 265 КЗоТ. То есть, как нарушение установленных сроков выплаты зарплаты, других выплат, предусмотренных законодательством о труде, более чем за один месяц, выплата их не в полном объеме.

Инспектор обяжет устранить нарушения. Но и без штрафа не обойдется. Придется оплатить:

- работодателю – три минимальные зарплаты (ст. 265 КЗоТ);

- должностному лицу, виновному в невыплате пособия, — 510-1700 грн (ст. 41 КоАП).

Работник, которому не выплатили выходное пособие при увольнении, ожидаемо обратится в суд. Суд примет решение в пользу работника (постановление ВСУ от 28.01.2019 по делу № 711/1467/18) и обяжет работодателя выплатить работнику не только причитающиеся средства, но и средний заработок за все время задержки выходного пособия (ст. 117 КЗоТ, постановление ВСУ от 21.01.2019 по делу № 587/964/17).