Заздалегідь продумайте наслідки термінових звільнень працівників, щоб уникнути ризику додаткових витрат. Адже у окремих випадках маєте виплатити працівникові вихідну допомогу. Розкажемо, що це за ситуації та як розрахувати виплату

Коли, кому і в яких розмірах виплачувати вихідну допомогу при звільненні

У день звільнення роботодавець має повністю розрахуватись із працівником: виплатити йому заробітну плату, компенсацію невикористаної відпустки, а в окремих випадках — вихідну допомогу (ст. 116 Кодексу законів про працю України; КЗпП). Що це за випадки? Їх визначає стаття 44 КЗпП. У ній же знаходимо мінімальні розміри такої допомоги (див. Таблицю). Вона різниться залежно від підстави звільнення.

Роботодавці не можуть заплатити менше, а от більше — так. У такому випадку конкретний розмір варто прописати у трудовому чи колективному договорі.

Підстава для звільнення | Мінімальний розмір допомоги |

За ініціативою роботодавця |

Припинення повноважень посадових осіб (п.5 ст. 41 КЗпП) | Шестимісячний середній заробіток |

Звільнення з ініціативи працівника внаслідок порушення власником або уповноваженим ним органом законодавства про працю, колективного чи трудового договору (ст. 38, 39 КЗпП) | Тримісячний середній заробіток |

Звільнення у зв'язку з виявленою невідповідністю працівника займаній посаді або виконуваній роботі внаслідок недостатньої кваліфікації (п. 2 ст.40 КЗпП) | Місячний середній заробіток |

Звільнення у зв'язку з виявленою невідповідністю працівника займаній посаді або виконуваній роботі внаслідок стану здоров'я (п. 2 ст.40 КЗпП) |

Звільнення у зв'язку з відмовою у наданні допуску до державної таємниці (п. 2 ст.40 КЗпП) |

Звільнення у зв'язку зі скасуванням допуску до державної таємниці (п. 2 ст.40 КЗпП) |

Звільнення у зв'язку із поновленням працівника, який раніше виконував роботу (п. б ст. 40 КЗпП) |

Звільнення через відмову продовжувати роботу після зміни істотних умов праці (п. б ст. 36 КЗпП) |

Звільнення у зв'язку з відмовою від переведення на роботу в іншу місцевість разом з підприємством (п. 6 ст. 36 КЗпП) |

Звільнення у зв'язку з ліквідацією, реорганізацією, банкрутством або перепрофілюванням підприємства (п. 1 ст.40 КЗпП) |

Звільнення за скороченням чисельності або штату працівників (п. 1 ст.40 КЗпП) |

Звільнення працівників окремих категорій |

Звільнення за скороченням (п. 1 ст. 40 КЗпП): | Місячний середній заробіток + Трикратний середньомісячний заробіток |

- «чорнобильця» категорії 1-2 чи учасника ліквідації наслідків аварії на ЧАЕС категорії З

- вдови (вдівця) «чорнобильця» категорії 1-2 чи учасника ліквідації наслідків аварії на ЧАЕС категорії З

- вдови (вдівця), якщо та (той) не одружилися вдруге, громадян, смерть яких пов'язана з участю у ліквідації інших ядерних аварій, у ядерних випробуваннях, у військових навчаннях із застосуванням ядерної зброї, у складанні ядерних зарядів та здійсненні на них регламентних робіт

|

Розірвання трудового договору через припинення роботи на підприємстві на строк понад тиждень з причин виробничого характеру або скорочення робіт: |

- із сезонним працівником (п. 8 Указу Президії Верховної Ради СРСР «Про умови праці робітників і службовців, зайнятих на сезонних роботах» від 29.09.1974 № 310-ІХ)

| Тижневий середній заробіток |

- з тимчасовим працівником (п. 7 Указу Президії Верховної Ради СРСР «Про умови праці тимчасових робітників і службовців» від 24.09.1974 № 311-ІХ)

| Триденний середній заробіток |

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

Які особливості виплати вихідної допомоги окремим категоріям працівників

Вихідна допомога при звільненні сумісникам

Вихідну допомогу сумісникам виплачуйте у таких самих розмірах, що й основним працівникам. Адже робота на умовах неповного робочого часу (до якої належить і робота за сумісництвом) не тягне за собою будь-яких обмежень обсягу трудових прав працівників (ст. 56 КЗпП).

Виплата вихідної допомоги передбачена іншими законодавчими актами, окрім КЗпП. Це, зокрема, радянські укази про роботу тимчасових та сезонних працівників, Закон України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» від 28.02.1991 № 796-XII (далі — Закон № 796). Такі нормативні акти встановлюють розмір допомоги окремим категоріям працівників, як от: чорнобильці чи призовники.

Вихідна допомога при звільненні чорнобильцям

Трикратний розмір середньомісячної заробітної плати маєте виплатити, якщо скорочуєте:

- працівника, якого віднесено до категорій 1 і 2 осіб, які постраждали внаслідок Чорнобильської катастрофи;

- учасника ліквідації наслідків аварій на ЧАЕС та віднесені до категорії 3.

- вдову (вдівця) чорнобильця категорії 1-2 чи учасника ліквідації наслідків аварії на ЧАЕС категорії 3, смерть якого пов’язана з Чорнобильською катастрофою;

- вдову (вдівця), які не одружилися вдруге, громадян, смерть яких пов’язана з участю у ліквідації інших ядерних аварій, у ядерних випробуваннях, у військових навчаннях із застосуванням ядерної зброї, у складанні ядерних зарядів та здійсненні на них регламентних робіт.

Таку додаткову гарантію встановлює пункт 7 частини 1 статті 20, пункт 1 частини 1 статті 21, пункт 1 частини 1 статті 22 Закону № 796. Ці витрати вам відшкодують із бюджету органи соцзахисту. Як отримати компенсацію прописано у Порядку використання коштів державного бюджету для виконання програм, пов'язаних із соціальним захистом громадян, які постраждали внаслідок Чорнобильської катастрофи, затвердженому постановою КМУ від 20.09.2005 № 936.

Важливо! Виплата допомоги в трикратному розмірі за рахунок коштів бюджету не звільняє установу від обов’язку виплатити середньомісячний заробіток із власних коштів за статтею 44 КЗпП.

Тож як і будь-який працівник, якого звільняють через скорочення штату, чорнобилець має право щонайменше на середній місячний заробіток вихідної допомоги. Це витрати роботодавця.

Підстава для виплати вихідної допомоги — посвідчення, отримане особою відповідно до Порядку видачі посвідчень особам, які постраждали внаслідок Чорнобильської катастрофи, та іншим категоріям громадян, затвердженого постановою КМУ від 11.07.2018 № 551.

Звільнення в декреті

Вихідна допомога при звільненні призовників та військовослужбовців

Роботодавець не має права звільнити працівників, призваних на строкову службу чи прийнятих на військову службу за контрактом, допоки триває особливий період. Їх увільняйте від роботи. На час військової служби за такими працівниками зберігайте робоче місце (ст. 119 КЗпП). Оскільки працівника не звільняють, тож і вихідну допомогу не виплачують.

А як же норма статті 44 КЗпП, яка зобов’язує виплачувати призовникам дві мінзарплати при звільненні? Вона не працює. Цю норму визнали неконституційною згідно з Рішенням Конституційного Суду від 22.05.2008 № 10-рп/2008.

Новобранець отримає допомогу від військового комісаріату (Порядок виплати грошової допомоги громадянам України, які призиваються на строкову військову службу, затверджений постановою КМУ від 12.08.2015 № 587). Розмір допомоги — два прожиткових мінімуми для працездатних громадян, установленого на 1 січня календарного року. Військкомат перераховує грошову допомогу на банківський рахунок призовника або виплачує через касу до початку проходження служби.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

Як розрахувати суму вихідної допомоги при звільненні

Розмір вихідної допомоги диференціюється залежно від підстави звільнення. Однак залежить вона від середньомісячного заробітку працівника. Цей показник визначайте за правилами Порядку обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100 (далі – Порядок № 100). Скористайтеся таким алгоритмом.

- Підсумуйте виплати працівникові за останні два календарні місяці роботи (з 1-го до 1-го числа), що передують звільненню працівника (п. 2 Порядку № 100).

Якщо протягом останніх двох календарних місяців працівник не працював, середню зарплату обчислюйте виходячи з виплат за попередні два місяці роботи. Якщо у розрахунковому періоді відсутня зарплата чи у працівника відсутній розрахунковий період, то розрахунок середньої зарплати проводьте з окладу (тарифної ставки). Проте якщо такий оклад (ставка) нижчий за мінзарплату (далі — МЗП), розрахунок проводимо з МЗП. Також ураховуйте зайнятість працівника.

А ось для новоприйнятих працівників, які пропрацювали в установі менше двох календарних місяців, середню зарплату за два місяці обчислюйте на загальних умовах, а саме з виплат, які нараховано в місяцях розрахункового періоду (роз’яснення Мінекономіки від 24.12.2020).

- Отриману суму розділіть на кількість робочих днів, фактично відпрацьованих у розрахунковому періоді (п. 8 Порядку № 100). Так ви розрахуєте середньоденну зарплату. Для чого цей показник?

Оскільки середня місячна заробітна плата визначена КЗпП як розрахункова величина для нарахування вихідної допомоги, то вона обчислюється шляхом множення середньоденної заробітної плати на середньомісячне число робочих днів у розрахунковому періоді.

Важливо! Час, протягом якого працівник згідно з чинним законодавством або з інших поважних причин не працював і за ним не зберігалася заробітна плата або зберігалася частково, виключається з розрахункового періоду. Це періоди, коли працівник:

- із незалежних від нього причин працював у режимі неповного робочого тижня (наприклад, наказом по підприємству працівника переведено на роботу на умовах неповного робочого тижня у зв’язку з неможливістю забезпечити роботою впродовж нормальної тривалості робочого тижня);

- не працював через простій, за який за працівником частково зберігався заробіток. Якщо за час простою за працівником зберігалася середня заробітна плата, то такий «простійний» період візьме участь у розрахунку компенсації (лист Мінекономіки від 29.07.2020 № 3512-06/46975-07);

- був у відпустці без збереження заробітної плати;

- був у відпустці для догляду за дитиною до трьох (шести) років;

- не працював через призупинення дії трудового договору.

З розрахункового періоду також виключається час, за який відсутні дані про нараховану заробітну плату працівника внаслідок проведення бойових дій під час дії воєнного стану.

- Сумарне число робочих днів за останні два календарні місяці згідно з графіком роботи установи, організації, розділіть на 2. Так ви отримаєте середньомісячне число робочих днів.

- Середньоденну заробітну плату помножте на середньомісячне число робочих днів.

Або ж скористайтеся формулою:

ВД = (ЗП ÷ РДф) х (РДсум ÷ 2),

де ЗП — зарплата за фактично відпрацьовані працівником робочі дні розрахункового періоду;

РДф — кількість фактично відпрацьованих робочих днів у розрахунковому періоді;

РДсум — сумарна кількість робочих днів за останні два календарні місяці за графіком роботи установи, організації.

Які виплати включати до розрахунку середньої, перелічено у пункті 3 Порядку № 100. Це:

- основна заробітна плата;

- доплати і надбавки (за надурочну роботу та роботу в нічний час; суміщення професій і посад; розширення зон обслуговування або виконання підвищених обсягів робіт робітниками-почасовиками; високі досягнення в праці (високу професійну майстерність); умови праці; інтенсивність праці; керівництво бригадою, вислугу років та інші);

- виробничі премії та премії за економію конкретних видів палива, електроенергії і теплової енергії; винагорода за підсумками річної роботи та вислугу років;

- одноразова винагорода за підсумками роботи за рік і за вислугу років (шляхом додавання до заробітку кожного місяця розрахункового періоду 1/12 винагороди, нарахованої в поточному році за попередній календарний рік).

Основні правила розрахунку сукупного доходу:

- До розрахунку включайте тільки ті виплати, що безпосередньо пов’язані із відпрацьованим часом: оклад, надбавки, виробничі премії та винагороди, що не мають разового характеру виплати.

- Премії включайте до заробітної плати того місяця, на який вони припадають згідно з розрахунковою відомістю.

- Усі виплати включайте до розрахунку середньої заробітної плати у тому розмірі, в якому їх нараховано, без виключення сум відрахування на податки, стягнення аліментів тощо.

- Суми лікарняних, відпускних або відрядних (якщо розраховані за середньою зарплатою) виключайте із розрахункового періоду та із сукупного доходу (абз. 2 п. 4 Порядку № 100). Також не включайте до сукупного доходу суми будь-якої матеріальної допомоги (як оподатковуваної, так і неоподатковуваної).

Як оподатковується вихідна допомога при звільненні

Вихідну допомогу включайте до оподатковуваного доходу працівника. Тобто, із нарахованих сум утримуйте ПДФО та військовий збір. У додатку 4ДФ Податкового розрахунку виплату показуйте під ознакою доходу «127» (ЗІР, категорія 103.25).

ЄСВ на суми вихідної допомоги не нараховуйте (ЗІР, категорія 201.03). Адже така виплата не є зарплатою (п. 4 розділу І Переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затвердженого постановою КМУ від 22.12.2010 № 1170).

Приклад. Розрахунок вихідної допомоги та її облік

Працівника звільнили через скорочення штату із 15.10.2024, тобто на підставі пункту 1 статті 40 КЗпП. Сума вихідної допомоги — середній місячний заробіток працівника. Серпень працівник відпрацював повністю — 22 р. дн, а у вересні — лише 10 р. дн. Із 16 вересня працівник був у відпустці без збереження зарплати. За фактично відпрацьований час працівникові нарахували 32150 грн. На підприємстві встановлений 5-денний робочий тиждень з вихідними в суботу та неділю.

Для розрахунку вихідної допомоги враховуємо виплати за останні два календарні місяці перед звільненням. Отже, розрахунковий період у цьому випадку — серпень-вересень 2024 р.

Проте з розрахункового періоду виключаєм час, протягом якого працівник був у відпустці без збереження зарплати. Фактична кількість відпрацьованих днів за розрахунковий період: 32 (22+10).

Середньоденна заробітна плата працівниці становить 1004,69 грн (32 150 ÷ 32).

Розмір вихідної допомоги дорівнює 21600,84 (1004,69 грн × (22 + 21) ÷ 2).

№ п/п | Зміст операції | Бухгалтерський облік | Сума, грн |

Дт | Кт |

1. | Працівникові нарахували вихідну допомогу | 92 | 663 | 21600,84 |

2. | Утримано із суми допомоги: | 663 663 | 641 642 | 3888,15 324,01 |

3. | Сплачено до бюджету: | 641 642 | 311 311 | 3888,15 324,01 |

4. | Перераховано вихідну допомогу на картковий рахунок працівника | 663 | 311 | 17388,68 |

Як оформити виплату вихідної допомоги при звільненні

Укажіть у наказі про звільнення, чи належить працівнику вихідна допомога та в якому розмірі. Якщо ані колдоговір, ані трудовий договір не збільшують вихідну допомогу, зазначте розмір, гарантований законодавством.

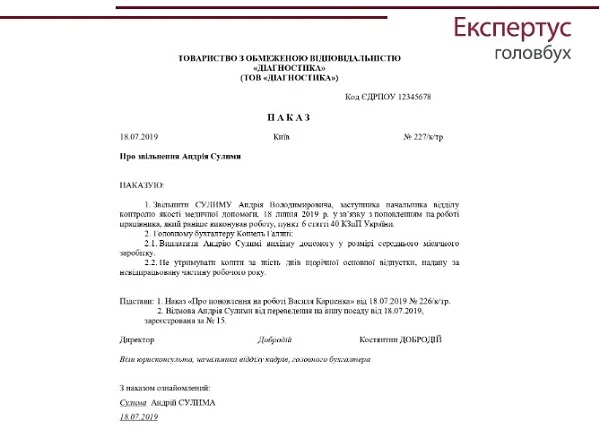

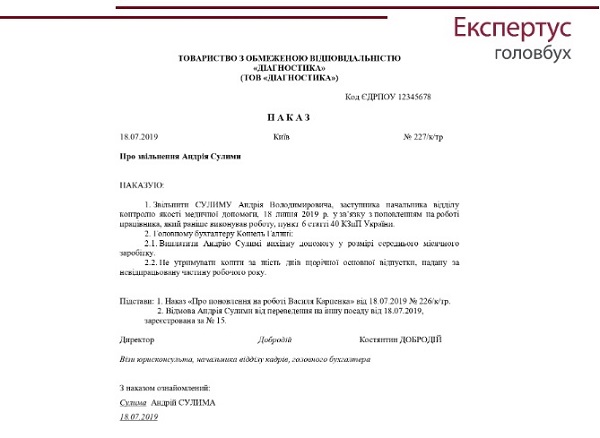

Наказ про звільнення у зв’язку з поновленням працівника, що раніше виконував роботу, та виплату вихідної допомоги

ЗРАЗОК В «ЕКСПЕРТУС ГОЛОВБУХ»

Штрафи за невиплату вихідної допомоги при звільненні

Якщо під час інспекційного відвідування інспектор виявить невиплату вихідної допомоги, кваліфікує це як порушення абзацу 4 частини 2 статті 265 КЗпП. Тобто як порушення встановлених строків виплати зарплати, інших виплат, передбачених законодавством про працю, більш як за один місяць, виплата їх не в повному обсязі.

Інспектор зобов’яже усунути порушення. Але і без штрафу не обійдеться. Доведеться сплатити:

- роботодавцю — три мінімальні зарплати (ст. 265 КЗпП);

- посадовій особі, винній у невиплаті допомоги, — 510-1700 грн (ст. 41 КпАП).

Працівник, якому не виплатили вихідну допомогу при звільненні, очікувано звернеться до суду. Суд ухвалить рішення на користь працівника (постанова ВСУ від 28.01.2019 у справі № 711/1467/18) та зобов’яже роботодавця виплатити працівникові не лише належні кошти, а й середній заробіток за весь час затримки вихідної допомоги (ст. 117 КЗпП, постанова ВСУ від 21.01.2019 у справі № 587/964/17).