Нагадуємо, що 28.11.2024 на сайті газети «Голос України» встигли оприлюднити текст закону. Відповідно він мав би набрати чинності вже сьогодні, 29.11.2024.

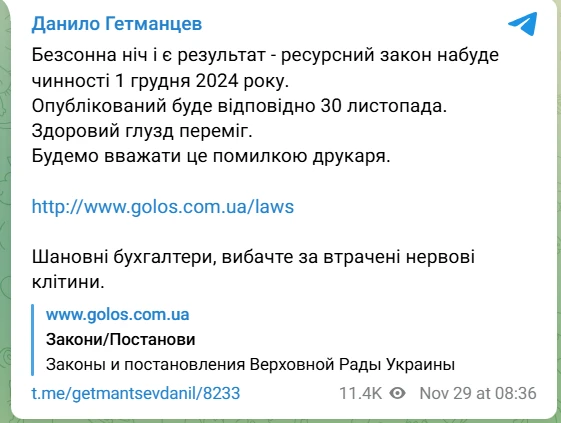

Вже вранці Ярослав Железняк повідомив, що завдяки розголосу Закон України «Про внесення змін до Податкового кодексу України щодо особливостей оподаткування у період дії воєнного стану» від 10.10.2024 № 4015-IX (далі — Закон № 4015) зняли чи перенесли. Його опублікують тепер лише 30 листопада 2024 року. Тож Закон набуде чинності, як і планувалося, 01 грудня 2024 року.

Відповіді на всі кричущі та проблемні запитання експерти підготують після офіційної публікації документу. Тож слідкуйте за новинами.

А поки розповідаємо про основні норми Закону № 4015 про підвищення податків:

- підвищують з дня набрання чинності законом ставку військового збору (ВЗ) з 1,5% до 5% для найманих працівників (для військовослужбовців ЗСУ, СБУ, СЗР, ГУР МО, Нацгвардії, прикордонників, УДО та ДССЗЗІ ставку залишили 1,5% та залишили звільнення для тих, хто виконує бойові завдання);

- встановлюють військовий збір для фізичних осіб-підприємців першої, другої та четвертої груп. ВЗ тепер платитимуть за себе у розмірі 10% мінімальної заробітної плати, встановленої на 1 січня звітного року. Щодо ФОП, Данило Гетманцев повідомив, що на засіданні Податкового комітету ВРУ схвалили відповідну поправку. Якщо правку наступного тижня підтримають у ВРУ, то зобовʼязання зі сплати ВЗ за новими ставками для ФОПів діятимуть з 1 січня 2025 року. У прийнятті саме позитивного рішення Гетманцев переконаний;

- встановлюють з 1 жовтня 2024 року військовий збір у розмірі 1% від доходу для всіх ФОПів та юросіб третьої групи єдиного податку;

- підвищують ставки військового збору з 1,5% до 5% для ФОПів на загальній системі оподаткування;

- запроваджують щомісячну об’єднану звітність з ПДФО, ВЗ та ЄСВ. За 4 квартал 2024 року ще подаватимемо квартальну звітність А от за січень 2025 року вже вперше місячну звітність. Для цього мають оновити і саму форму звітності;

- збільшують ставку податку на прибуток для банків до 50% за 2024 рік;

- збільшують ставку податку на прибуток для фінансових установ (крім страховиків) з 2025 року;

- встановлюють щомісячні авансові внески з податку на прибуток (якщо власник юрособа) та ПДФО (якщо власник фізособа) для кожної АЗС у розмірі від 30 до 60 тис. грн;

- прив’язують авансові внески з податку на прибуток для обмінників до євро;

- збільшують на 14% мінімального податкового зобов’язання (МПЗ) для с/г земель та встановлюють мінімальну суму такого зобов'язання за 1 га (1 400 грн для ріллі);

- передбачили, що втрачають спрощену систему платники єдиного податку IV групи, якщо борг по МПЗ понад 2 квартали;

- підвищують ставку рентної плати на видобуток щебню, піску та каоліну;

- збільшують мінімальні роздрібні ціни на вина і виноробну продукцію (коньяки та вермути) на 50%;

- звільнюють від оподаткування кошти, нараховані за програмою «Національний кешбек»;

- звільняють від ПДФО іноземну допомогу, яку отримують громадяни в інших країнах по тимчасовому захисту (за 2022, 2023 та наступні роки до кінця воєнного стану).

За інформацією Ярослава Железняка

За інформацією Данила Гетманцева