Про оформлення праці членів фермерського господарства та його найманих працівників, а також оподаткування їхньої винагороди (заробітку), облік «трудового» розподіленого прибутку фермерського господарства – знайдете все у даній консультації

Як оформити працю у фермерському господарстві

Є два способи оформлення праці у фермерському господарстві (ФГ):

- праця членів ФГ. Така праця здійснюється без оформлення трудового договору за правилами, які визначаються статутом ФГ. За свою працю члени ФГ отримують не зарплату, а частину розподіленого доходу (прибутку) ФГ. Така виплата схожа і на зарплату, і на дивіденди, але не вважається ні тим, ні іншим. Це є особливістю суто ФГ;

- праця інших громадян на основі трудового договору (контракту). Це звичайні «зарплатні» трудові відносини найму, які є й у інших юросіб чи фізичних осіб-підприємців (ФОП).

Вебінари для бухгалтерів 2026 Такі способи оформлення праці у ФГ визначає ч. 1 ст. 27 Закону «Про фермерське господарство» від 19.06.2003 р. № 973 (далі – Закон про ФГ). Зверніть увагу, що обидва варіанти за ч. 1 ст. 27 Закону про ФГ вважаються трудовими відносинами, хоча праця членів ФГ не регулюється Кодексом законів про працю (далі – КЗпП). У звʼязку з цим робота членів ФГ заноситься до трудової книжки, що відрізняє їх від ФОП. Член ФГ не вважається ФОП. Розберемо ці всі нюанси тепер детальніше.

Два види трудових відносин у фермерському господарстві: порівняння

Оформлення праці та законодавче регулювання членів ФГ і найманих працівників має як спільне, так і відмінне – див. таблицю нижче.

ПОРІВНЯННЯ ВИДІВ ТРУДОВИХ ВІДНОСИН У ФЕРМЕРСЬКОМУ ГОСПОДАРСТВІ |

Види праці у фермерському господарстві: |

праця члена ФГ | праця найманого працівника |

законодавче регулювання трудових відносин: |

ст. 27 Закону про ФГ | КЗпП |

чим регулюються трудові відносини у межах ФГ: |

статут ФГ | трудовий договір (контракт), колективний договір (якщо такий є) |

запис у трудовій книжці: |

так, у члена ФГ теж є посада | так |

чи треба подавати до ДПС повідомлення про прийняття на роботу: |

ні, але подається заява про взяття на облік платника єдиного внеску (члена ФГ) | так, як і звичайно |

що є винагородою працюючого: |

розподілений дохід (прибуток) ФГ пропорційно трудовому внеску | зарплата з дотриманням усіх норм КЗпП та іншого трудового законодавства |

чи треба дотримуватися розміру мінімальної зарплати: |

ні | так |

обов’язковість відпусток (щорічних, додаткових, без збереження): |

ні | так |

чи є зараховується страховий стаж: |

так | так |

Зверніть увагу, що обидва види праці у одному ФГ для тих самих осіб поєднати одночасно не можна, так як члени ФГ не можуть працювати у такому ФГ за трудовим договором (контрактом), – це прямо забороняє ч. 1 ст. 3 Закону № 973. Члени ФГ та наймані працівники – це різні особи. Якщо ж найманий працівник ФГ стає членом ФГ, то він має попередньо звільнитися з роботи за трудовим договором. Також член ФГ може працювати у іншого роботодавця або одночасно ще й бути ФОП (як у сфері сільського господарства, так і у інших сферах).

Розберемо тепер нюанси оформлення таких трудових відносин більш детально і почнемо з праці членів ФГ.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Як оформити трудові відносини члена фермерського господарства

Відсутність трудового договору для членів ФГ випливає з того, що такі відносини не регулюються КЗпП. Однак врегулювати організаційні питання праці членів ФГ треба. Зробити це можна у статуті (ч. 2 ст. 27 Закону про ФГ), з чим погоджується Мінсоцполітики у листі від 14.06.2017 р. № 306/0/22-17. Отже, для оформлення таких трудових відносин застосовується інша процедура, ніж при звичайному працевлаштуванні. Як правило, це відбувається так:

- подається заява на ім’я голови ФГ, яка містить бажання вступити до складу членів ФГ;

- на зборах членів ФГ ухвалюється рішення про вступ (прийняття) нового члена до ФГ;

- оформляється протокол рішення зборів ФГ та підписується головою ФГ;

- вносяться зміни до статуту ФГ. У статуті, як правило, є перелік членів ФГ, з їхніми даними (ПІБ, реєстраційний номер облікової картки платника податку, номер паспорту, місце проживання тощо). У Законі про ФГ узагалі таких вимог немає (див. ч. 4 ст. 1 Закону про ФГ), але з загальних, в першу чергу податкових, міркувань такий перелік краще затвердити. Крім того, на внесення змін до установчих документів «натякає» п. 3 розділу ІІІ Порядку № 1163 (див. наступний крок);

- реєструються зміни до статуту (нова редакція статуту) у держреєстратора;

- подається заява про взяття на облік платника єдиного внеску (члена фермерського господарства) – форма 12-ЄСВ. Її форму містить Додаток 2 до Порядку обліку платників єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 24.11.2014 р. № 1162 (далі – Порядок № 1163). Заява подається впродовж 10 к. днів після внесення змін до установчих документів, чим і є статут у ФГ-юрособи (див. п. 3 розділу ІІІ Порядку № 1163).

Ніяких повідомлень до податкової про прийняття членів ФГ подавати не треба.

Що вважати датою початку трудових відносин члена ФГ законодавство не уточнює. З огляду на всю процедуру – це має бути дата реєстрації змін до статуту.

Деталі процедури оформлення членства у ФГ слід визначити статутом (кворум зборів, кількість голосів). Потрібні положення можна прописати в окремому розділі статуту. Крім того, можна визначити в такому окремому розділі:

- процедуру виходу зі складу членів ФГ;

- порядок оплати праці членів ФГ на основі їхнього трудового внеску (періодичність, форма);

- порядок виплат членам ФГ на основі їхнього майнового вкладу у складений (статутний) капітал ФГ. Відділити таку оплату від оплати на основі трудового внеску, якщо вона проводиться, доцільно з податкових міркувань, адже виплати на основі майнового внеску можна вважати дивідендами, а на основі трудового внеску – ні (детальніше – див. далі). Якщо такі виплати не розділити, то податківці обидва види виплат будуть вважати такими, що оподатковуються за максимальною ставкою ПДФО – 18%;

- надання щорічних та інших відпусток. Відпусток узагалі може й не бути, так як праця члена ФГ не є трудовими відносинами. Однак можна у статуті визначити тривалість відпусток, порядок їхньої оплати (вони можуть бути й за власний рахунок). Питання відпусток членів ФГ законодавством не врегульоване, тому тут можна як повторити традиційний «зарплатний» підхід до розрахунку відпускних та вимоги КЗпП, так і впровадити власні;

- інші доцільні положення, наприклад виплати у натуральній формі членам ФГ (частиною урожаю, продукцією тощо).

Рекомендуємо також створити окреме внутрішнє положення про те, як визначається трудовий внесок члена ФГ. Наприклад, це він може враховувати кількість відпрацьованих годин та коефіцієнт складності виконаних робіт (більший коефіцієнт у голови ФГ і т.п.).

Віктор Онищенко експерт з питань обліку та оподаткування, канд. екон. наук, Чернігів З’ясуємо, хто зобов’язаний подавати фінансову звітність за 9 місяців, а хто — ні.

На що звернути увагу та чи можна виправити помилки за перше півріччя 2023 року

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Трудова книжка члена фермерського господарства

Щодо трудових книжок, то тут усе аналогічно найманим працівникам ФГ. Це вимога ч. 4 ст. 27 Закону про ФГ та п. 1.1 Інструкції про порядок ведення трудових книжок працівників, затвердженого спільним наказом Мінпраці, Мінʼюсту і Мінсоцзахисту від 29.07.1993 р. № 58 (далі – Інструкція № 58). Для припиненні членства у ФГ потрібно (п. 4.1 Інструкції № 58):

- голові ФГ зробити відповідний запис у трудовій книжці;

- засвідчити запис у місцевому органі державної виконавчої влади.

Щодо посад у ФГ для його членів, то користуємося, як і завжди, Класифікатором професій ДК 003:2010. Можливі посади наведені у таблиці нижче. Для голови ФГ підходить посада 3213 «фахівець з організації та ведення фермерського господарства» як найвищий рівень у розглянутих посадах.

ПОСАДИ ЧЛЕНІВ ФЕРМЕРСЬКОГО ГОСПОДАРСТВА |

Посада | Код за КП | Опис професії за довідником типових освітньо-кваліфікаційних характеристик |

кваліфіковані робітники сільського та лісового господарств, риборозведення та рибальства |

фермер | 6131 | - здійснює виробничу та комерційну діяльність у ФГ;

- упроваджує передові технології виробництва с/г продукції;

- проводить роботу, яка спрямована на зростання продуктивності господарства, раціонально використовує землю, с/г машини, знаряддя, механізми та інші засоби господарювання

|

робітник фермерського господарства | 6131 | - самостійно виконує с/г та меліоративні роботи, на гусеничних тракторах класу, с/г і меліоративних машинах, що агрегатуються з цими тракторами;

- підготовляє, висіває, висаджує посівний та садильний матеріал (зернові, кормові, технічні, овочеві, плодово-ягідні культури тощо);

- виконує ручні та частково механізовані роботи з догляду за коровами та іншим поголів’ям ВРХ;

- годує та випасає тварин, птицю, доїть корів. Вичищає гній, прибирає приміщення;

- сортує, пакує яйця. Зважує, навантажує та відправляє тварин на переробні підприємства

|

фахівці |

фахівець з організації та ведення фермерського господарства | 3213 | професії у розділі фахівців вимагають знань в одній чи більше галузях природознавчих, технічних і гуманітарних наук, відповідає здобутій кваліфікації за дипломом чи іншим відповідним документом (молодшого спеціаліста, бакалавра, спеціаліста, магістра) |

Як оформити трудові відносини найманого працівника фермерського господарства

У цілому оформлення праці найманих працівників ФГ нічим не відрізняється від такого у звичайних юросіб чи ФОП. Усе те саме:

- подання працівником заяви про прийнятті на роботу;

- підписання трудового договору (контракту) у письмовій формі. У ньому мають бути визначені строк договору, умови праці і відпочинку (тривалість робочого дня, вихідні дні, щорічна оплачувана відпустка, форми оплати праці та її розміри, харчування тощо) (ч. 3 ст. 27 Закону про ФГ). Тривалість щорічних відпусток для працівників ФГ не може бути меншою 24 к. днів (ч. 4 ст. 27 Закону про ФГ). Типова форма такого контракту відсутня;

- видання наказу про прийняття на роботу;

- подання повідомлення про прийняття на роботу – до ДПС. Форма даного повідомлення стандартна та затверджена постановою Кабміну від 17.06.2015 р. № 413;

- здійснення запису у трудовій книжці.

Однак є одне обмеження для ФГ сімейного типу: залучення ними найманих працівників (не членів ФГ) може бути виключно для виконання сезонних та окремих робіт, які безпосередньо пов’язані з діяльністю ФГ і потребують спеціальних знань і навичок (ч. 5 ст. 1 Закону про ФГ).

Чим є розподілений дохід (прибуток) для члена фермерського господарства

Перед тим, як розібрати оподаткування доходів працюючих у ФГ, з’ясуємо те, чим є розподілений дохід (прибуток), який виплачують членам ФГ за їхню працю. Як уже зазначалося, така виплата схожа і на зарплату, і на дивіденди, але не вважається ні тим, ні іншим. Чому так? Чому такий розподіл прибутку ФГ – це не дивіденди?

За пп. 14.1.49 Податкового кодексу України (далі – ПКУ) дивіденди – це платіж, що здійснюється юрособою, у т.ч. емітентом корпоративних прав… на користь власника таких прав… у зв’язку з розподілом частини його прибутку. Таким чином, є дві умови:

- платіж має бути на користь власника корпоративних прав;

- має відбуватися розподіл частини чистого прибутку.

У свою чергу, корпоративні права – це права особи, частка якої визначається у статутному капіталі (майні) господарської організації, що включають правомочності на… отримання певної частки прибутку (дивідендів) даної організації та активів у разі ліквідації останньої (пп. 14.1.90 ПКУ). Така частка прибутку (дивідендів), як правило, відповідає частці особи у статутному капіталі (СК). Наприклад, у ТОВ та інших господарських товариств частка у СК дається в обмін на вклад у вигляді грошей чи іншого майна (див. наприклад, ч. 1 ст. 13 і ч. 2 ст. 14 Закону «Про товариства з обмеженою та додатковою відповідальністю» від 06.02.2018 р. № 2275).

Натомість у Законі про ФГ такої умови немає – у члена ФГ може бути частка у прибутку ФГ без здійснення вкладу. При цьому визначений дохід ФГ розподіляється між його членами пропорційно трудовому внеску кожного з них і використовується для визначення заробітку, утримань і відрахувань на соцзаходи згідно з чинним законодавством (п. 7.10 Методичних рекомендацій з організації та ведення бухгалтерського обліку в селянських (фермерських) господарствах, які затверджені наказом Мінагрополітики від 02.07.2001 р. № 189). Тобто розподіл прибутку може відбуватися взагалі без існування вкладу, а лише на основі результату праці члена ФГ.

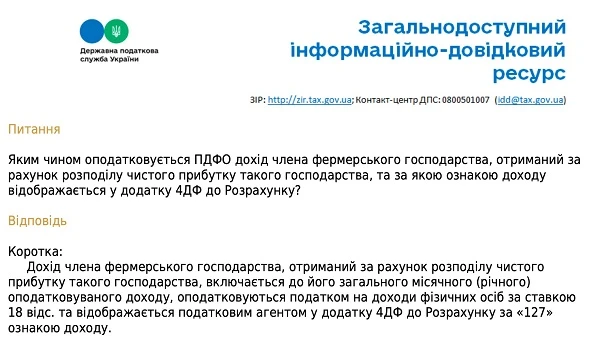

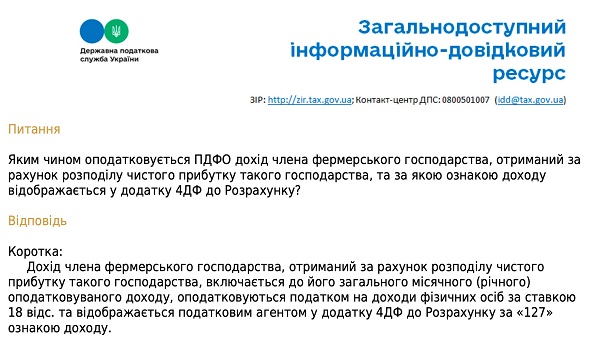

Податківці у роз’ясненні 103.25 ЗІР роблять висновок, що до загального місячного (річного) оподатковуваного доходу платника податку включаються інші доходи за пп. 164.2.20 ПКУ, у т.ч. від розподілу прибутку, що нараховуються ФГ його членам. При цьому вони вказують й конкретну ознаку доходу для заповнення Додатка 4ДФ Податкового розрахунку – «127». Для порівняння у дивідендів ознака доходу «109», а у зарплати – «101». Отже, податківці натякають на те, що виплата розподіленого прибутку ФГ його членам на основі їхніх трудових внесків, не є ні дивідендами, ні зарплатою.

СКАЧАТИ

Однак така ситуація не означає, що у ФГ узагалі не можуть бути дивіденди. Якщо розподіл прибутку відбувається на основі вкладу учасника у СК, без урахування трудового внеску, то таку виплату можна визнати дивідендами. Однак підстави такої виплати, її умови мають бути виписані у статуті. Якщо статут не містить таких положень, то будь-яку виплату податківці розглядатимуть як винагороду за трудовий внесок. Справа в тому, що дивіденди оподатковуються за нижчою ставкою ПДФО (5% у ФГ – платника єдиного податку + 1,5 ВЗ). Через це можна «заробити» штрафні санкції за недоплату ПДФО, розмір якого з «трудових» виплат членам ФГ становить 18%.

Розглянемо ж тепер детально оподаткування винагороди (заробітку) працюючих у ФГ.

Оподаткування доходів працюючих у фермерському господарстві

Особливості оподаткування винагороди (заробітку) працюючих у ФГ представлено у таблиці нижче. Як бачимо, доходи працюючих у ФГ, як його членів, так і найманих працівників оподатковуються однаково – сплачується 18% податку на доходи фізичних осіб (ПДФО) і 1,5% військового збору (ВЗ).

Увага: «трудові» виплати розподіленого прибутку членам ФГ не вважаються дивідендами

ПОРІВНЯННЯ ОПОДАТКУВАННЯ ВИНАГОРОДИ (ЗАРОБІТКУ) У ФЕРМЕРСЬКОМУ ГОСПОДАРСТВІ |

Винагорода (заробіток) за працю у фермерському господарстві: |

члена ФГ (розподілений прибуток – пропорційно трудовим внескам) | найманого працівника (зарплата) |

ставки податків: |

18% ПДФО + 1,5 ВЗ | 18% ПДФО + 1,5 ВЗ |

яку звітність подавати щодо нарахованої винагороди: |

Податковий розрахунок (Додаток 4ДФ) | Податковий розрахунок (Додаток 4ДФ) |

яка ознака доходу для нарахованої винагороди у Податковому розрахунку: |

127 («інші доходи») | 101 («заробітна плата») |

ЄДИНИЙ СОЦІАЛЬНИЙ ВНЕСОК (ЄСВ) |

ставки ЄСВ: |

ЄСВ «за себе» – 22% | - 22% (звичайна ставка);

- 8,41% (особи з інвалідністю)

|

база нарахування ЄСВ щодо винагороди: |

сума нарахованої винагороди (прибутку): - не менше – мінімальної зарплати;

- не більше – 15 мінімальних зарплат

| сума нарахованої зарплати: - не менше – мінімальної зарплати;

- не більше – 15 мінімальних зарплат

|

яку звітність подавати щодо нарахованого ЄСВ: |

Додаток ЄСВ 1 до Податкової декларації про майновий стан і доходи – подає сам член ФГ «за себе», тобто самостійно | Податковий розрахунок (Додаток Д1) – подає ФГ як податковий агент |

Для обох категорій працюючих нараховується і ЄСВ, хоча й дещо інакше – різна звітність. При сплаті ЄСВ «за себе» кожному члену ФГ ще й доведеться подавати декларації про майновий стан і доходи.

Зверніть увагу, що ЄСВ «за себе» у членів ФГ не має «інвалідної» ставки 8,41%. Отже, якщо у ФГ працює особа з інвалідністю, то для ФГ, можливо, краще буде оформити таку особу як найманого працівника, адже буде сплачуватися менше ЄСВ. Для 2023 року щодо ЄСВ в обох випадках, як для членів ФГ, так найманих працівників, маємо:

- мінімальна база – 6700 грн. Тоді ЄСВ = 1474 грн (= 6700 грн × 0,22);

- максимальна база – 100500 грн (=6700 грн × 15). Тоді ЄСВ = 22110 грн (= 100500 грн × 0,22).

Бухгалтерський облік заробітку членів фермерського господарства

Наостанок розглянемо облік виплати розподіленого доходу (прибутку) пропорційно трудовим внескам членів ФГ – див. таблицю нижче. Щодо заробітку найманих працівників, то це заробітна плата і її облік у ФГ не має особливих нюансів.

БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ ЗАРОБІТКУ ЧЛЕНІВ ФГ |

№ | Господарська операція | Дт | Кт | Сума |

1 | Нараховані виплати членам ФГ пропорційно їхнім трудовим внескам у результат діяльності ФГ. Розрахунок розподілі попередньо оформляється довідкою | 443 | 672 | 30000,00 |

2 | Утриманий ПДФО (= 30000 грн ×0,18) | 672 | 641.1 | 5400,00 |

3 | Утриманий ВЗ (= 30000 грн ×0,015) | 672 | 642 | 450,00 |

4 | Сплачений ПДФО | 641.1 | 311 | 5400,00 |

5 | Сплачений ВЗ | 642 | 311 | 450,00 |

6 | Виплачено «трудовий» дохід членам ФГ (= 30000 – 5400 – 450) | 672 | 311 | 24150,00 |