експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Основні засоби — це матеріальні активи зі строком використання більше 1 року. Найчастіше саме вони займають найбільшу питому вагу в балансі підприємства та мають найбільшу вартість. Облік основних засобів має свою специфіку, про це і розповімо. Також наводимо бухгалтерські проведення з обліку основних засобів

Міжнародний стандарт фінансової звітності 16 «Оренда»

IASB** (Лондон)

* придатний для інших суб’єктів господарювання, не тільки держсектору;

** втратив чинність, але бланки первинних документів з цього наказу можна й надалі використовувати чи взяти за основу при розробці власних, затвердивши такі рішення у наказі про облікову політику;

***офіційний переклад українською мовою на сайті ВРУ

Окремо від ОЗ слід відрізняти інвестиційну нерухомість. Хоча вони за своєю формою схожі, але відрізняються за призначенням. Інвестиційна нерухомість — це земельні ділянки, будівлі, споруди, які використовуються тільки для здавання в оренду. Облік такої нерухомості регулюється стандартами:

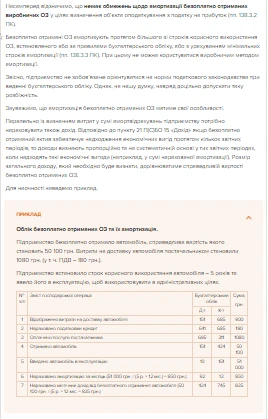

Податкова класифікація основних засобів має дещо інше визначення самих ОЗ з використанням ще одного критерію — вартісного. Так, для цілей ПК тільки матеріальний актив вартістю більше 20000 грн може бути ОЗ (пп. 14.1.138 ПК). Таким чином, виникає деяка колізія, що малоцінні необоротні матеріальні активи (МНМА) для цілей бухгалтерського обліку є ОЗ (субрахунок 112), а для податкових цілей не є такими. У разі зміни вартісної межі існуючих уже ОЗ переводити їх до складу МНМА не потрібно (наприклад, так було з 6000 грн у 2020 році, коли вартісна межа зросла з 6000 до 20000 грн). Нова вартісна межа застосовується лише щодо новопридбаних об’єктів ОЗ.

Увага: наразі існує можливість прискореної амортизації нових ОЗ.

Наводимо наявні податкові групи ОЗ з мінімально допустимими строками корисного використання.

ГРУПИ ОСНОВНИХ ЗАСОБІВ ДЛЯ ЦІЛЕЙ ПОДАТКОВОГО ОБЛІКУ

Група

Назва групи основних засобів за пп. 138.3.3 ПК (для юридичних осіб)**

Мінімально допустимі строки корисного використання, років

1

Земельні ділянки

–

2

Капітальні витрати на поліпшення земель, не пов’язані з будівництвом

15

3

Будівлі

20

Споруди

15

Передавальні пристрої

10

4

Машини та обладнання

5 (або 2*)

з них:

електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їхнього підключення до телекомунікаційних мереж, телефони (зокрема стільникові), мікрофони і рації, вартість яких перевищує 20000 грн

2

5

Транспортні засоби

5

6

Інструменти, придали, інвентар, меблі

4

7

Тварини

6

8

Багаторічні насадження

10

9

Інші основні засоби

12

10

Бібліотечні фонди, збереження Національного архівного фонду України

** за п. 431 підрозд. 4 Перехідних положень ПК для нових ОЗ, які не були у використанні та введені в експлуатацію у період з 01.01.2020 по 31.12.2030 є можливість вестиприскорену амортизаціюдля:

машин і обладнання (група 4) — 2 роки;

транспортних засобів (група 5) — 2 роки;

передавальних пристроїв (група 3) — 5 років;

інших ОЗ (група 9) — 5 років.

Щодо прискореної амортизації є одна умова — ОЗ мають використовувався самим суб’єктом, а не здаватися в оренду

Документальне оформлення обліку ОЗ наразі можливе у 2-х варіантах шляхом використання:

нових форм — з Порядку № 818. Незважаючи на назву, Порядок № 818 може використовуватися не лише суб’єктами держсектору, але й звичайними, тобто комерційними, підприємствами (п. 6 Порядку № 818);

старих форм — з Наказу № 352, який вже не діє.

Краще все ж таки використовувати форми з Порядку № 818, оскільки вони більше відповідають сучасним підходам до обліку вартості ОЗ їхньої амортизації у порівнянні з Наказом № 352, який морально застарів.

Акт списання основних засобів (часткової ліквідації)

Акт списання групи основних засобів

Акт списання автотранспортних засобів (ф. ОЗ-4)

Акт списання транспортних засобів

Акт списання вилучених документі з бібліотечного фонду

4

Інвентарна картка обліку основних засобів (ф. ОЗ-6)

Інвентарна картка обліку об’єкта основних засобів

Інвентарна картка групового обліку основних засобів

Інвентарна картка обліку тварин і багаторічних насаджень

5

–

Акт переоцінки основних засобів

* втратив чинність, але бланки первинних документів з цього наказу можна й надалі використовувати чи взяти за основу при розробці власних, затвердивши такі рішення у наказі про облікову політику

")